紡織原料是一個相對概念。

天然纖維是自然界原有的或經人工培植的植物上、人工飼養的動物上直接取得的紡織纖維,是紡織工業的重要材料來源。

對紗廠來說,紡織原料指的是一切用于紡紗的天然或化學纖維。天然纖維:棉(白棉、彩棉、有機棉等)、麻(亞麻、苧麻、劍麻等)、絲(桑蠶絲、柞蠶絲等)、毛(羊毛、兔毛、澳毛等)

一、國儲棉庫存降至底部,外棉強于內棉

我國的紡織業是自古傳下來的行業,已經傳承了幾千年,在改革開放以后,我國的紡織業也進入了發展的時期,經過了幾十年的發展,紡織業及其上下游的發展也是非常明顯的。

中國是世界上規模最大的紡織品服裝生產國、消費國和出口國,是紡織產業鏈最完整、門類最齊全的國家,具有邁進世界紡織強國陣營的扎實基礎和明顯優勢。隨著科技的發展以及互聯網+時代的到來,紡織業的未來將開辟出新的格局。

近幾年,由于中國勞動力成本不斷趨升,東南亞地區勞工成本低的優勢顯現,加上該地區各國實施的稅收及政策優惠,許多紡織服裝企業紛紛掘金東南亞,到東南亞投資逐漸成為熱潮,尤其是對越南、柬埔寨、緬甸、老撾等國,投資者的興趣更是濃厚。2017年中國紡織企業也在順應這個大潮,融入掘金東南亞的大軍中,今年以來,包括天虹紡織、香港溢達集團、紅豆集團、魯泰紡織等數十家紡織企業紛紛到此地區拓展建廠。而同時在國內經濟發達地區的紡織企業也同樣在部署新疆等中西部地區建廠。

面對2017年這樣的市場環境捉襟見肘,很無奈,也很悲觀。很簡單,不要再等什么市場會變好了,直接就生產在如此惡劣環境下,都能盈利的產品。對紡織業來說,劣質或者普通的產品,真的一馬路都是,大家都很清楚。但質量優秀的產品,無論是中國市場還是世界市場,還是非常稀缺的,稀缺的產品,自然高價,自然盈利。

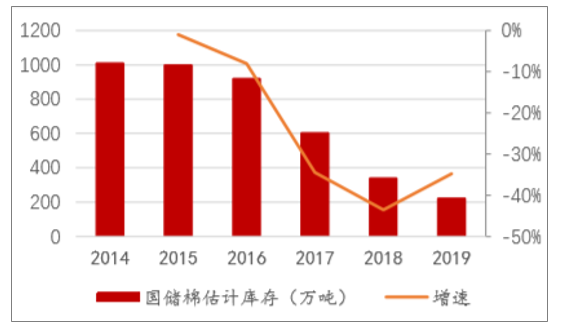

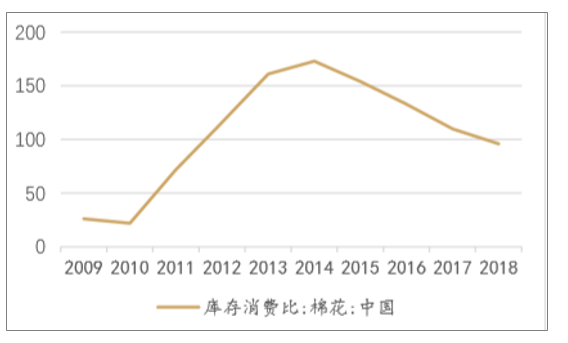

當前棉價最強的支撐因素在于國儲棉庫存降至底部區域,且從庫存消費比來看,也已經走出底部區域;但受貿易戰影響,需求疲弱影響棉價上漲空間。

2018/2019年度輪出結束后,中國儲備棉庫存預計降至220萬噸左右。截至9月底,棉紡織企業棉花庫存為70.14萬噸,同比下降24.15%,較年初下降19.40%,已至年內較低水平。

從內棉供給來看,根據棉花協會被調查棉農植棉面積加權平均計算,預計全國棉花總產量590.57萬噸,同比下降3.35%,單產同比下降1.61%,比上期下降3.05%;從內棉需求來看,紡織服裝內銷+出口增速均同比放緩。

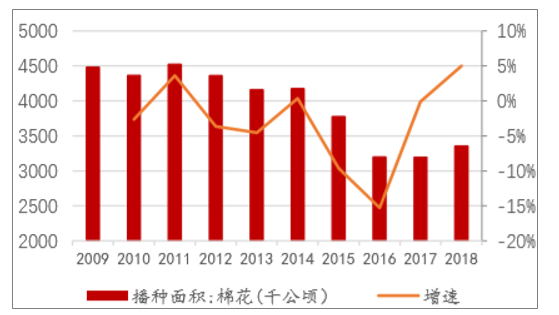

歷年棉花種植面積及增速

數據來源:公開資料整理

相關報告《2020-2026年中國紡織原料及制品行業市場運行態勢及投資方向研究報告》

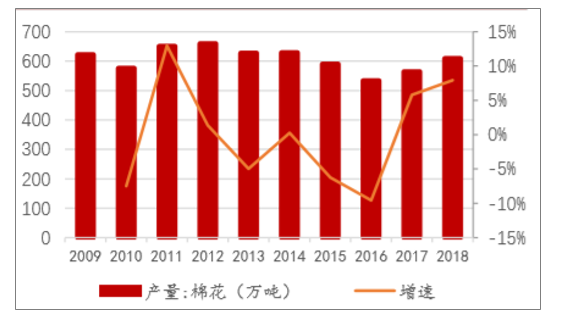

歷年棉花產量及增速

數據來源:公開資料整理

2010-2019年前9月中國棉紡織企業棉花庫存

數據來源:公開資料整理

2014-2019年度國儲棉庫存預測值(萬噸

數據來源:公開資料整理

根據美國農業部(USDA)最新發布的11月份全球棉花供需預測報告,總體供過于求:2019/20年度全球棉花總產2654.9萬噸,相比上月調減61.7萬噸;但較2018/19年度仍高出68.4萬噸,增幅2.6%;全球消費量2645.2萬噸,環比調減2.5萬噸,較2018/19年度增加26.2萬噸,增幅1%。進出口貿易量約為959萬噸,較上月調增約24.5萬噸。全球期末庫存1759.3萬噸,環比調減62.9萬噸,同比增加5.5萬噸。

2011-2019年全球棉花庫存預測(百萬包)

數據來源:公開資料整理

2011-2019年全球棉花產消量預測(百萬包)

數據來源:公開資料整理

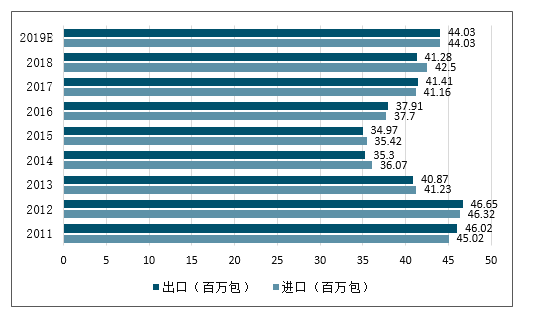

2011-2019年全球棉花進出口預測(百萬包)

數據來源:公開資料整理

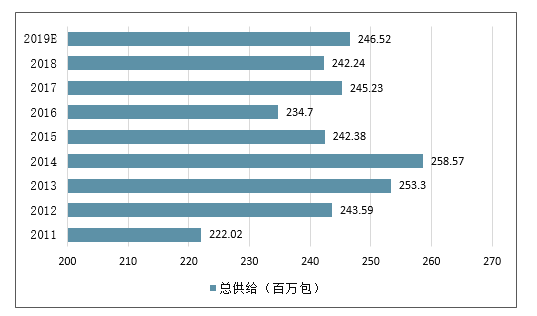

2011-2019年全球棉花總供給預測(百萬包)

數據來源:公開資料整理

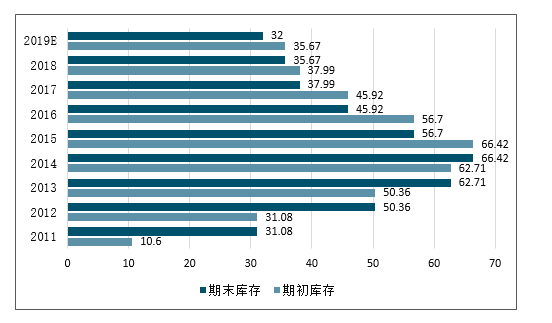

中國棉花期初期末庫存預測(百萬包)

數據來源:公開資料整理

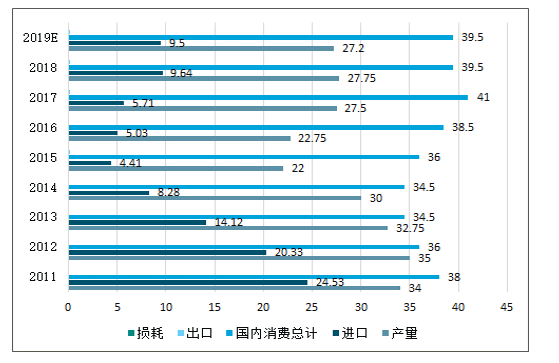

中國棉花預測供需平衡表(百萬包)

數據來源:公開資料整理

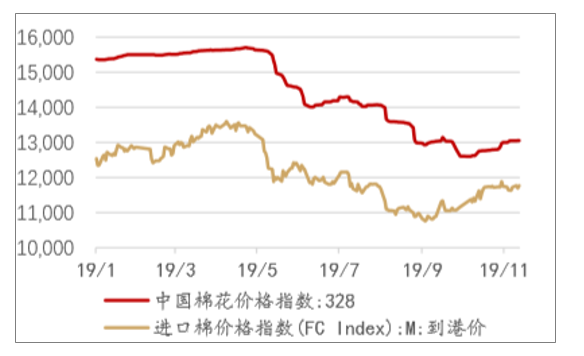

今年以來,國外棉花價格跌幅小于國內,內外棉價差較年初縮小54.66%。截至11月13日,內外棉價差(固定匯率下,中國棉花價格指數與進口棉價格指數FCINDEXM之差)為1284元/噸。

2009-2018年中國棉花庫存消費比(%)

數據來源:公開資料整理

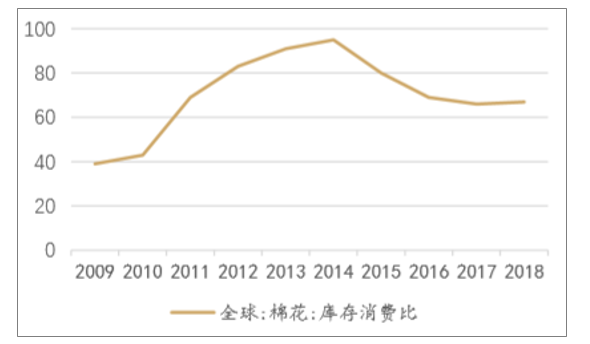

2009-2018年全球棉花庫存消費比(%

數據來源:公開資料整理

19年初至今國內外棉價走勢圖(元/噸)

數據來源:公開資料整理

年初至今內外棉價差(元/噸

數據來源:公開資料整理

二、紡織原料及制品出口情況分析:受貿易戰影響,紡織企業訂單放緩

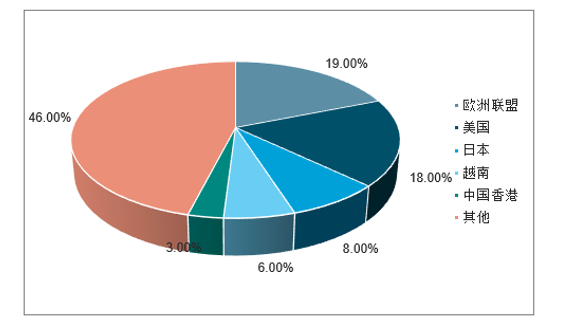

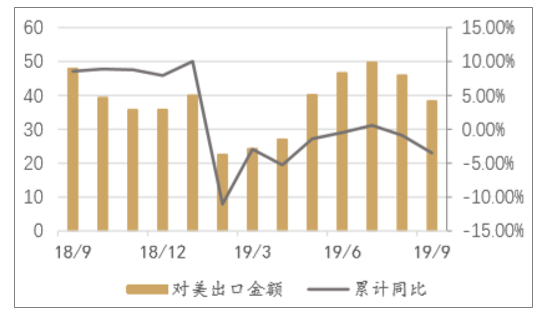

我國是世界上最大的紡織品服裝出口國,其中美國占比第二;2019年前三季度,我國對美出口金額達334.84億元,占比達到18%。今年以來,受貿易戰惡化影響,我國對美紡織原料及制品出口金額同比大幅下跌,前三季度同比降幅達3.51%,其中2月單月同比跌幅高達33.63%。

2019Q3分國別/地區紡織原料及制品出口額占比

數據來源:公開資料整理

對美紡織原料及制品出口金額

數據來源:公開資料整理

受貿易戰悲觀情緒影響,紡織企業訂單放緩。2019年前三季度紡織制造企業營收同比下降3.14%,凈利同比下降11.4%;毛利率/凈利率也分別YOY-0.72pct/1.01pct至18.17%/6.05%。

三、新型紡織纖維材料發展趨勢與方向

1、新型纖維的開發前景

隨著人們現在對環境保護意識的提高,以及現在新型纖維的開發現狀,不難看出新型纖維開發趨勢現在是向多元化、新穎化和環保型方向發展。隨著人們生活水平的提高以及某些纖維本身存在的缺陷,人們不僅僅滿足于現開發的纖維,在纖維材料方面追求多元化;各種面料的新產品開發需要各種新型纖維問世,這要求新型纖維的新穎性;由于化學纖維生產過程及廢舊纖維引起了很大的環境問題,這就要求今后的新型纖維開發面向環保型。

另外,新型紡織纖維的開發依賴于高分子科學的水平,而我國目前的高分子科學發展水平較低,這就導致許多高性能材料、高附加值的產品都需要進口。如醫用縫合線、高性能的人造血管的生產,在我國幾乎都是空白。為此科研工作者應致力于開發各種高性能的高分子材料,進而推動紡織新纖維的開發與應用。

2、新型纖維的開發意義

新型紡織材料的應用,賦予傳統紡織工業以生機,加上紡織機電一體化、智能化的推進和新的生產工藝,使得這一古老產業得以生機盎然、重新煥發光彩。新型天然纖維的不斷開發和使用,既節約了石油等能源,又減少了環境污染,天然纖維對人體具有一定的親和性,有些天然纖維還具有醫療保健等功效,隨著人們崇尚自然、回歸自然的追求不斷增長,加大對天然纖維的開發和使用,使其有著更廣闊的市場前景。

3、新紡織纖維材料發展趨勢與方向

目前在全球可持續發展戰略影響下,許多國家都在致力于研究既不影響生態環境,又能利用生態資源的新型纖維。并提出新型纖維材料必須經過毒理學測試,具有相應標志,符合環保、生態、人體健康要求。紡織材料新型化已成為全世界關注的發展方向。采用綠色原料開發生態纖維,利用生物技術發展可降解纖維,選擇節約資源、可回收利用纖維原料已成為目前紡織材料新型化發展的趨勢。

采用綠色原料開發新型纖維利用綠色原料開發新型纖維已成為獲得新型紡織材料的主要途徑和研究、開發熱點。從食用的香蕉、小麥、大豆、玉米、牛奶、蝦、蟹等到木材、昆蟲、蜘蛛都成為了新型纖維材料的來源。現今的綠色原料包括原生態自然物質,以自然物質為基礎的提煉物及原有纖維的再加工產物。

循環材料就是所用的原料和能源在不斷的循環中得到合理利用,節約生態資源。現代紡織要求材料可循環、再生,可持續發展,因此,循環材料的開發和利用應是未來新型材料發展的趨勢。天然纖維材料是地球上巨大的再生性生物高分子資源,作為“從自然產生又回到自然”的資源循環型材料,具有不可替代的發展優勢。人造纖維材料作為傳統的紡織材料,其原料多為天然可再生的非石油資源,符合可持續發展的需求。合成纖維多為石油化合物,而石油屬原生資源,且常規合成纖維具有不可再生、不可降解性。目前合成纖維如何進行回收再生是生態材料研究的重點,也是治理環境污染,節約資源和能源,促進合成材料循環使用的一種最積極的廢棄物處理方法。已開發了有回收聚合物、纖維的原料再循環和回收單體的化學再循環系統。回歸自然、適應環境是紡織材料總的發展趨勢。生態化紡織材料的發展為保護生存環境,實現紡織工業可持續發展提供了保障,符合21世紀綠色環保型時代的要求。隨著社會的文明和進步,可認為未來的紡織工業將是綠色生態工業。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國麻類紡織原料行業市場運營態勢及發展前景預測報告

《2022-2028年中國麻類紡織原料行業市場運營態勢及發展前景預測報告》共九章,包含中國麻類紡織原料行業技術發展分析,2022-2028年中國麻類紡織原料行業發展前景預測分析,2022-2028年中國麻類紡織原料行業投資機會與投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢