2019年6月6日,工信部向中國移動、中國電信、中國聯通、中國廣電發放5G商用牌照。截至2019年11月中旬,全國已開通5G基站11.3萬站,預計三大運營商2019年將開通5G基站13萬站。2019年11月1日,三大運營商正式推出5G商用服務,覆蓋50多個城市,中國移動計劃2020年將網絡覆蓋范圍擴大到所有地級市,2020年將發展7000萬5G用戶。為加快5G建設,中國聯通和中國電信已明確將推動5G共建共享。

總體而言,中國5G政策規劃、牌照發放及運營商網絡部署節奏均快于預期。共建共享雖然會對5G基站建設總量有一定影響,但預計將主要反映在2022年及以后,且市場對此預期較為充分。而由于共建共享,5G建設預計會提速,主建設期可能被壓縮至3-4年,2019-2021年中國運營商Capex將處于增長通道。我們預計三大運營商2019年5G基站規模在13萬站,2020年將達到70站,2021年有望達到110萬站。

中國5G年度新建基站(宏站+室分站,不含小基站)數量預測(萬站)

數據來源:公開資料整理

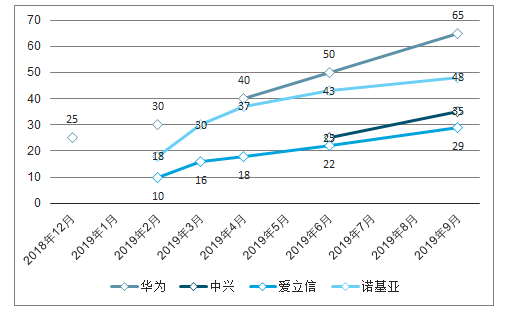

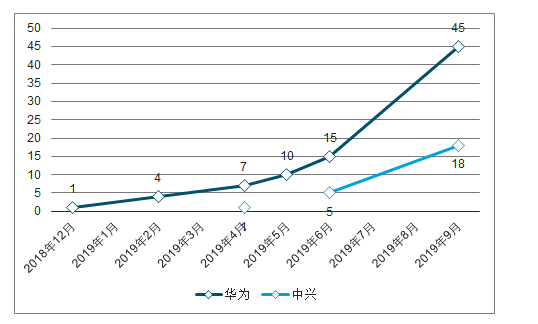

自2019年來,主設備商5G基站出貨量及合同數持續增加,5G建設節奏明顯加快。從5G基站合同數量來看,截至2019年9月底,四大主設備商華為、諾基亞、中興通訊、愛立信分別獲得65、48、35、29個5G基站商用合同。從發貨量來看,華為5G基站發貨量呈現加速上升趨勢,2019年2月為4萬個AAU,4月達到7萬個,6月份達到15萬個,9月份達到45萬個,全年預計發貨60萬個;三星自2018年12月至2019年4月向韓國運營商提供了5.3萬個5GAAU;中興通訊2019年4月表示5GAAU累計發貨量達到1萬個,6月宣布發貨量超5萬個,9月飆升到18萬個。從4G向5G過渡,中國設備商地位進一步提升,5G基站合同數位列全球第一和第三,從產業調研情況看,中國兩大設備商5G基站性能領先海外設備商,最受益5G建設放量。

主設備商5G基站合同數量(個)

數據來源:公開資料整理

主設備商5G基站出貨量(萬個AAU)

數據來源:公開資料整理

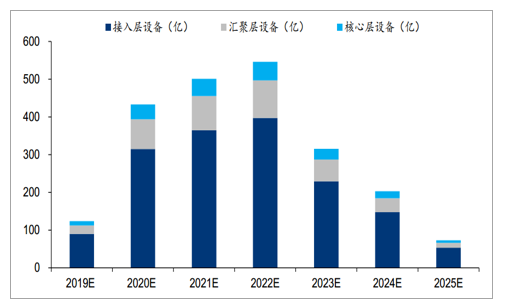

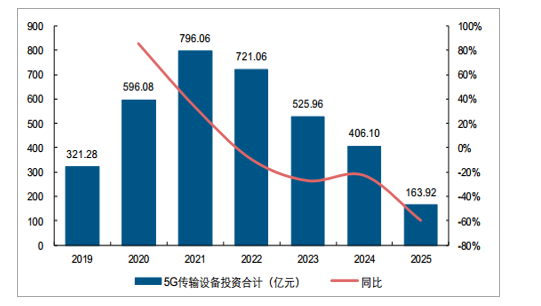

傳輸設備投資是有線網絡投資中的重要一部分,2020年5G網絡規模建設將帶動傳輸設備需求快速提升,我們預計2020年5G相關傳輸設備投資總金額約為433億,同比增長250%。

2019~2025年有線承載設備市場規模測算

數據來源:公開資料整理

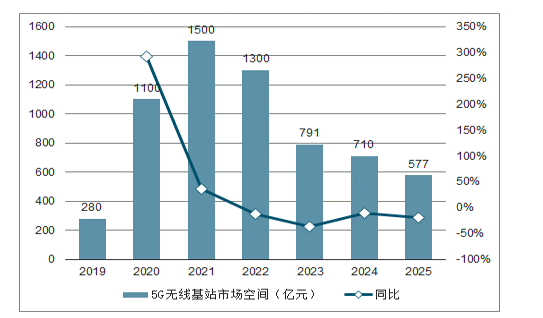

從無線側來看,我們測算5G宏基站投資規模是4G的1.57倍。從招標節奏看,預計中國移動最快于2019年3月啟動5G基站設備集采技術測試,5-6月完成各廠商份額確定;中國聯通和中國電信將跟隨啟動5G基站設備招標。根據我們測算,2019-2025年,我國新建5G基站主設備市場規模約6258.2億元,是4G投資的1.57倍。

我國運營商5G基站主設備市場規模預計達到6258.2億元

數據來源:公開資料整理

從傳輸側來看,我們測算5G傳輸設備投資是4G投資的1.41倍。核心假設:

(1)5G基站數目是4G基站數目的1.43倍,5G基站與接入環傳輸設備匯聚比為1.5;(2)5G時代SPN、M-OTN、IPRAN增強方案傳輸設備投資規模相當。由于底層物理通信都是基于OTN技術和WDM技術,僅在網絡分片方面采用不同的技術路徑,我們認為相同帶寬下,SPN、M-OTN、IPRAN增強的單個傳輸設備的投資規模相差不大。(3)接入環:匯聚環:核心環節點數8:6:6,帶寬收斂比為8:4:1。即每8個基站形成1個接入環,對應1個匯聚環的上聯設備;每6個匯聚環上聯設備形成1個匯聚環,對應1個核心環的上聯設備。綜合考慮以上測算假設,我們預計5G時代三家運營商傳輸設備投資規模將達到3530.5億元,為4G時代的1.41倍。平均每年傳輸設備需求約504億元,2020-2022年將是傳輸設備投資的高峰。

5G傳輸網層次模型

數據來源:公開資料整理

5G傳輸設備投資規模預計達到3530.5億元

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國移動通信基站行業市場現狀調研及投資機會預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)