射頻前端由功率放大器(PA,PowerAmplifier)、雙工器(Duplexer)、射頻開關(Switch)、濾波器(Filter)、低噪放大器(LNA,LowNoiseAmplifier)組成。功率放大器用于放大射頻信號,現在主要采用CMOS、GaAs、RF-SOI技術;濾波器負責對電源線中特定頻率的頻點或該頻點以外的頻率進行有效濾除;雙工器由兩組不同頻率的帶阻濾波器組成,作用是將發射和接收訊號相隔離,保證接收和發射都能同時正常工作,目前濾波器、雙工主要采用SAW/BAW技術;射頻開關負責切換接收、發射通道,主要采用RF-SOI技術;低噪聲放大器主要用于接收通道中的小信號放大,采用GaAs、RF-SOI技術。

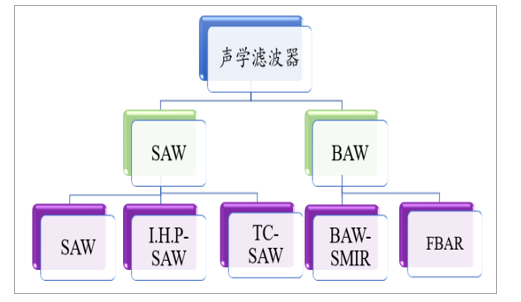

射頻濾波器包括聲表面濾波器(SAW,SurfaceAcousticWave)、體聲波濾波器(BAW,BulkAcousticWave)、MEMS濾波器、IPD(IntegratedPassiveDevices)等。其中SAW和BAW濾波器為兩個主要濾波器。

聲學濾波器細分類

數據來源:公開資料整理

BAW濾波器使用石英晶體作為基板,有金屬嵌在石英基板頂部與底端兩側,可以使聲波從頂部表面反彈到底部,最終形成駐聲波。共振頻率由板坯厚度和電極質量決定。為了實現高頻,要在基板上采用薄膜沉積和微機械加工技術,控制壓電層的厚度。二者各具優勢,SAW濾波器的頻段主要在2.5GHz以下,BAW濾波器的頻段最高可達到20GHz,因此,2GHz以下SAW的市場占有率較高,2GHz以上BAW的市場占有率較高;SAW濾波器成本相對BAW濾波器較低;插入損耗方面,BAW濾波器更低;同時,SAW濾波器相對于BAW濾波器有較低的功率閾值。

SAW濾波器以其頻段低,插入損耗低,功率閾值低的特點,常用于2G/3G接收機前端、雙工器和接收濾波器。但會因為其頻段過低而導致使用受限。

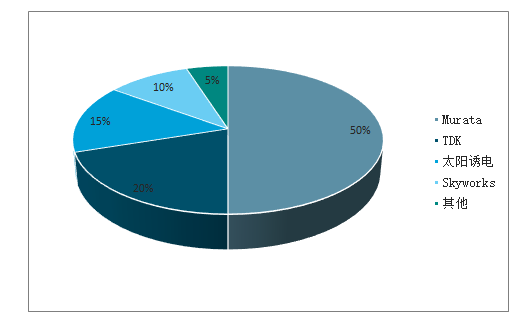

如果頻段大于2.5GHz,SAW濾波器會面臨無法使用的窘況。同時,SAW濾波器具有易受溫度變化影響的缺點。為了解決這種狀況,其涂層得到了改進,也就是制成了溫度補償(TC-SAW)濾波器。該工藝制作成本有所上升,但總體價格仍低于BAW濾波器。未來,濾波器具有廣闊的市場空間。2020年全球濾波器市場規模預計達到120億美元,具有廣闊的市場前景。而目前SAW濾波器的全球市場格局仍以海外龍頭壟斷為主,主要供應商包括TDK-EPCOS、Murata(村田)和太陽誘電,三者合計占據了全球82%的市場份額。

SAW濾波器市場格局

數據來源:公開資料整理

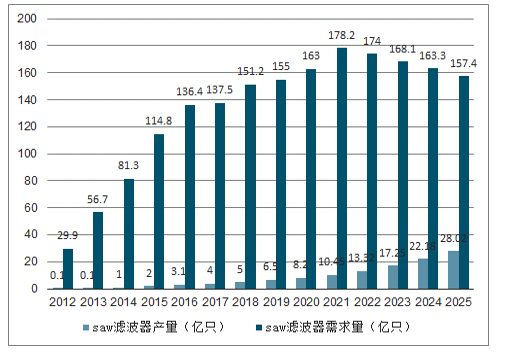

全球saw濾波器產量與需求量

數據來源:公開資料整理

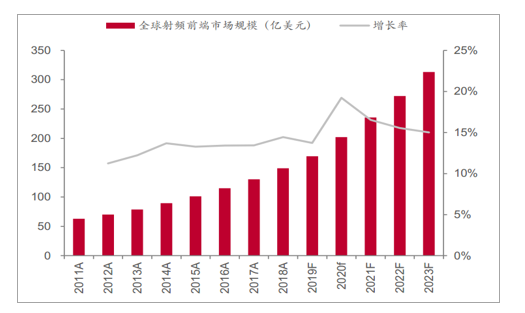

射頻前端市場在5G時代下進一步擴容

從2011年至2018年全球射頻前端市場規模以年復合增長率13.10%的速度增長,2018年達149.10億美元。受到5G網絡商業化建設的影響,自2020年起,全球射頻前端市場將迎來快速增長。2018年至2023年全球射頻前端市場規模預計將以年復合增長率16.00%持續高速增長,2023年接近313.10億美元。

全球射頻前端市場規模(含預測)

數據來源:公開資料整理

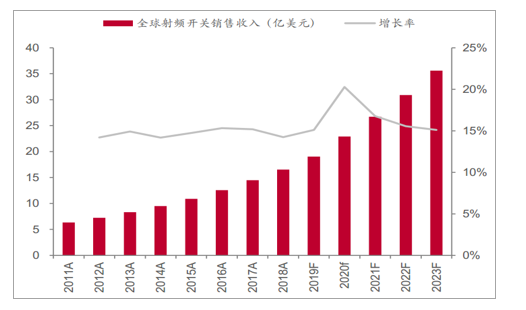

細分市場而言,2018年全球射頻開關市場規模達到16.54億美元,2020年射頻開關市場規模將達到22.90億美元,并隨著5G的商業化建設迎來增速的高峰,此后增長速度將逐漸放緩。2018年至2023年,全球市場規模的年復合增長率預計將達到16.55%。

全球射頻開關市場規模(含預測)

數據來源:公開資料整理

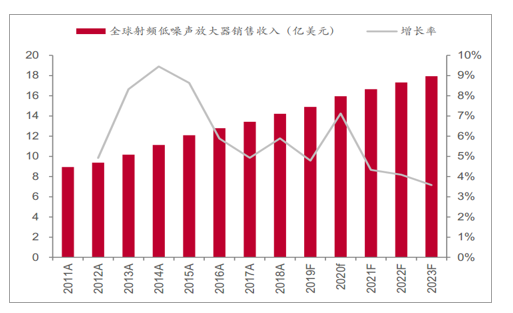

2018年全球射頻低噪聲放大器收入為14.21億美元,隨著4G逐漸普及,智能手機中天線和射頻通路的數量增多,對射頻低噪聲放大器的數量需求迅速增加,而5G的商業化建設將推動全球射頻低噪聲放大器市場在2020年迎來增速的高峰,到2023年市場規模達到17.94億美元。

全球射頻低噪聲放大器銷售收入(含預測)

數據來源:公開資料整理

競爭格局分析:美國與日本占據主導,國產化有待突破

射頻前端行業門檻較高,且隨著通信制式的不斷復雜化與單機ASP提升,形成射頻部分一體化射頻解決能力才能占領最大的市場份額。歷史上經歷過多次并購后,目前市場格局初定,主要由Broadcom、Skyworks、Qorvo和Murata等少數巨頭主導。這幾家大廠基本能提供整套射頻前端方案,包括射頻開關、射頻低噪聲放大器、射頻功率放大器等元件及模組。

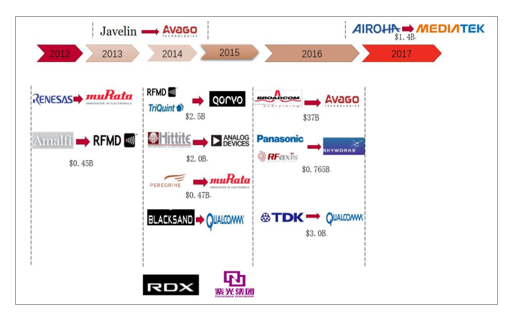

縱觀射頻前端企業并購歷史,主要是三種形式。1、基帶芯片廠商與射頻芯片廠商之間的整合,形成基帶和射頻一體化提供方案。典型的代表為Qualcomn與TDK設立RF360公司研發射頻部分;2、射頻芯片廠商收購濾波器廠商,形成射頻芯片與濾波器的一體化解決能力,典型的代表為skyworks收購Panasonic的射頻部門,組成新的skyworks;3、巨頭之間的強強聯合與整合,提供射頻終端的整體解決能力,典型的代表為2014年RFMD與Triquint合并成立Qorvo,2014年Murata收購Peregrine,增強射頻前端的能力。

全球射頻前端企業整合歷程

數據來源:公開資料整理

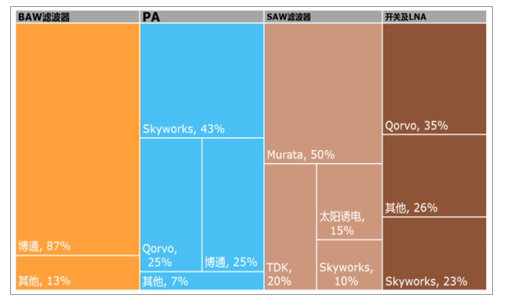

射頻前端各元件競爭格局略有差異,日本企業優勢在于SAW濾波器,美國企業在BAW濾波器、PA、開關及LNA市場占據明顯優勢。

全球射頻元件競爭格局

數據來源:公開資料整理

中國射頻芯片產業仍然較為薄弱,各家企業在某些產品或有亮點,但是整體與國際巨頭相差甚大,但是也反映出國產射頻芯片有巨大成長空間。按照產品線分,國內做濾波器的企業有信維通信、中電科集團、麥捷科技、好達電子等;PA設計企業有紫光展銳、中科漢天下、唯捷創芯、蘇州宜確半導體、國民飛驤、廣州慧智微電子;射頻開關企業有銳迪科、卓勝微、唯捷創芯、韋爾股份等。

國內射頻元件企業

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國射頻前端產業運營現狀及發展前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國射頻前端行業市場研究分析及投資前景研判報告

《2026-2032年中國射頻前端行業市場研究分析及投資前景研判報告 》共十四章,包含2026-2032年中國射頻前端行業投資風險與營銷分析,2026-2032年中國射頻前端行業發展戰略及規劃建議,2026-2032年中國射頻前端行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年全球射頻前端行業市場分析:行業在5G時代迎來巨大發展[圖]](http://img.chyxx.com/2021/09/78847WBXGB_m.jpg?x-oss-process=style/w320)