一、銀行APP用戶活躍情況

移動互聯(lián)網(wǎng)時代,商業(yè)銀行大力布局手機銀行、直銷銀行等銀行APP產(chǎn)品,通過服務(wù)移動化和便捷化的方式來獲客。銀行APP已成為商業(yè)銀行數(shù)字用戶資產(chǎn)的主要來源,也是商業(yè)銀行數(shù)字化轉(zhuǎn)型的重要手段。

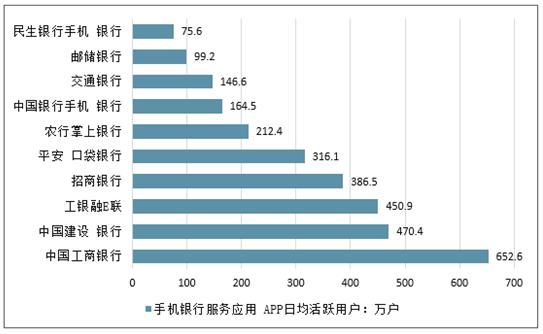

從日均活躍用戶規(guī)模來看,中國工商銀行、中國建設(shè)銀行、工銀融e聯(lián)分別以652.6萬戶、470.4萬戶、450.9萬戶繼續(xù)位居前三位。

2018年第二季度手機銀行服務(wù)應(yīng)用 APP日均活躍用戶

數(shù)據(jù)來源:公開資料整理

相關(guān)報告《2019-2025年中國手機銀行APP行業(yè)市場需求預(yù)測及投資未來發(fā)展趨勢報告》

2018年第2季度,手機銀行服務(wù)應(yīng)用APP活躍用戶繼續(xù)保持上漲態(tài)勢。銀行APP已成為銀行接觸用戶主要渠道,在銀行數(shù)字化轉(zhuǎn)型過程中發(fā)揮著重要作用。首先,銀行APP助力銀行通過互聯(lián)網(wǎng)化、數(shù)字化渠道獲客。其次,銀行可依托銀行APP電子賬戶體系,建立數(shù)字化開放生態(tài)平臺,與具有豐富客戶資源的企業(yè)或互聯(lián)網(wǎng)平臺合作,將開戶、理財、信貸等產(chǎn)品及服務(wù)植入到合作方經(jīng)營場景,實現(xiàn)批量獲客。最后,銀行APP還是銀行活客、粘客的重要手段,通過優(yōu)化客戶體驗、豐富使用場景、持續(xù)推出營銷活動等提高APP活躍,促進(jìn)新用戶到核心用戶到活躍用戶,提升用戶留存。

從日均啟動次數(shù)來看,中國工商銀行達(dá)1202.4萬次,其次是中國建設(shè)銀行912.0萬次、招商銀行651.4萬次。

2018年第二季度手機銀行服務(wù)應(yīng)用 APP日均啟動次數(shù)

數(shù)據(jù)來源:公開資料整理

2018年第2季度,銀行APP繼續(xù)進(jìn)行迭代升級,加強金融科技應(yīng)用提供智能化金融服務(wù)。如農(nóng)行正式對外上線新版掌上銀行,以“智能+掌銀”為主要方向,全面提升掌上銀行產(chǎn)品及服務(wù)覆蓋率,推出賬戶二維碼、面對面收款、信用卡動賬推送、租金貸、農(nóng)銀智投、語音搜索、月度賬單等產(chǎn)品及服務(wù),同時對注冊登錄、賬戶查詢、轉(zhuǎn)賬支付等功能進(jìn)行體驗提升,重點解決掌銀客戶端卡死、閃退等“痛點”問題,提升用戶體驗。民生銀行新版手機銀行上線,聚焦金融科技促服務(wù)升級,基于大數(shù)據(jù)、人工智能、機器學(xué)習(xí)等技術(shù),打造智能投顧、在線理財經(jīng)理、金融日歷、個性化頁面設(shè)置等智能金融服務(wù),同時推出指紋、虹膜、人臉等生物識別驗證支付服務(wù),采用白盒加密技術(shù)提升手機銀行安全性能。

另外,銀行APP圍繞父親節(jié)、世界杯、繳費充值等推出豐富的營銷活動。如工商銀行推出小程序“悅行越快樂”活動、手機銀行話費充值爆款、融e行父親節(jié)獻(xiàn)禮等內(nèi)容豐富、形式多樣的營銷活動;光大銀行推出手機銀行世界杯足球賽競猜贏大獎活動;建設(shè)銀行推出手機銀行悅繳充值享優(yōu)惠;平安銀行通過快閃店模式加強線上線下互動,線下用戶可以在快閃店體驗口袋銀行的服務(wù)等,有利于銀行APP活客。

二、銀行APP獲客情況分析

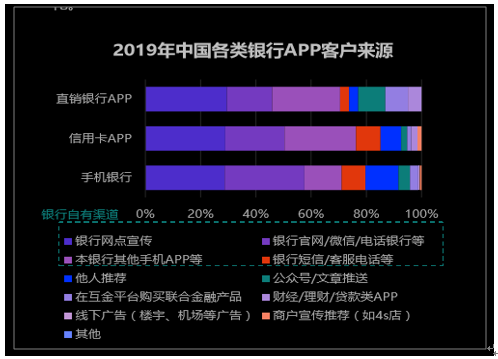

目前銀行APP客戶來源主要是銀行自有客戶轉(zhuǎn)化,少有新客對銀行APP的客戶來源進(jìn)行分析,發(fā)現(xiàn),目前銀行APP客戶中將近95%的客戶都是銀行已有客戶,且多是從銀行線下網(wǎng)點及銀行其他官方渠道轉(zhuǎn)化而來,這與通過訪談得到的商業(yè)銀行APP客戶中九成來源于銀行自有客戶轉(zhuǎn)化的結(jié)論相符。實際上,銀行并未將APP利用起來成為一個線上的獲客方式,而是致力于行內(nèi)各個渠道、各個部門之間的客戶相互轉(zhuǎn)化。

2019年中國各類銀行APP客戶來源

數(shù)據(jù)來源:公開資料整理

2019年中國各類銀行APP客戶來源構(gòu)成(對在下載銀行APP是否已在線下網(wǎng)點開戶的回答)

數(shù)據(jù)來源:公開資料整理

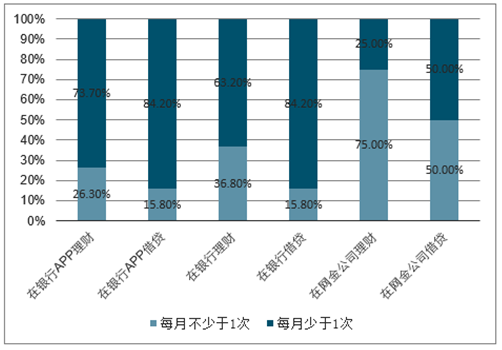

銀行弱新客營銷,且APP內(nèi)新客在銀行渠道購買力不強如前所述,銀行整個獲客模式還是著重于銀行單卡客戶到銀行雙卡客戶及后續(xù)產(chǎn)品購買的轉(zhuǎn)化營銷,對新客的營銷主要采用地推、老客推薦及戶外硬廣三種。相比互聯(lián)網(wǎng)企業(yè)通過其他非金融服務(wù)或外部導(dǎo)流的方式獲客模式,銀行的營銷顯然薄弱得多。另外,從目前銀行APP客戶中新客的金融行為來看,銀行APP的新客群體也是網(wǎng)金公司的主要客戶,甚至在網(wǎng)金公司理財、借貸的頻率(75%、50%每月購買1次以上)及平均金額(11.5萬元、45.9萬元)比在銀行全渠道、銀行APP渠道要高。

銀行獲客模式示意圖

數(shù)據(jù)來源:公開資料整理

2019年中國商業(yè)銀行APP新客金融行為

數(shù)據(jù)來源:公開資料整理

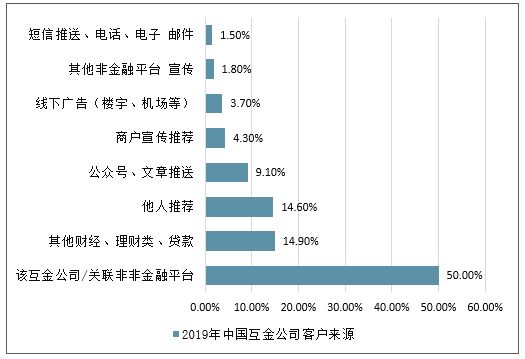

對比互金公司擁有強粘性的非金服務(wù),銀行顯然不占優(yōu)勢對比銀行的營銷方式,互金公司在獲客上的最大優(yōu)勢即公司本身或關(guān)聯(lián)公司的非金融服務(wù),可以看到,互金公司一半客戶均來自該公司的非金融平臺引流。金融服務(wù)不比網(wǎng)購等非金服務(wù)頻次高、粘性大,用戶更容易在熟悉的平臺上轉(zhuǎn)化,這也恰恰是銀行所無法做到的。銀行,特別是大行,本身比較抗拒從外部平臺導(dǎo)流,而更偏向運營已有的龐大的客戶群。事實上,從“175”號文開始,監(jiān)管也鼓勵部分非金公司轉(zhuǎn)型成為導(dǎo)流機構(gòu)

2019年中國互金公司客戶來源

數(shù)據(jù)來源:公開資料整理

2019年中國互金公司客戶購買產(chǎn)品動

數(shù)據(jù)來源:公開資料整理

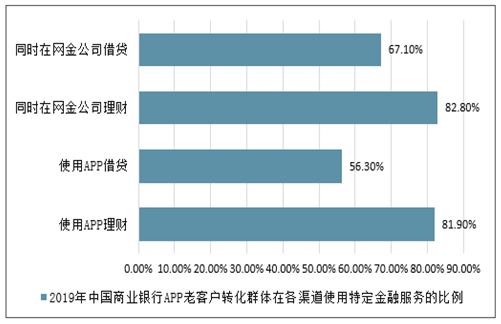

銀行老客戶在互金公司購買金融產(chǎn)品的活躍度更高前面提到銀行主要采用依賴?yán)峡蛻艮D(zhuǎn)化的模式。實質(zhì)上,由于各全國性銀行客戶群體規(guī)模龐大、較差嚴(yán)重,大多銀行都選擇針對本行已有客戶做營銷。對前述94.8%的從銀行老客戶轉(zhuǎn)化而來的客戶群體做分析,發(fā)現(xiàn)該群體在網(wǎng)金公司實際進(jìn)行理財、貸款的比例高于在銀行APP內(nèi)購買的比例,頻率亦然。這證明,銀行對老客戶進(jìn)行金融產(chǎn)品購買的留存較差,這部分客戶在網(wǎng)金公司的粘性更高,銀行一定程度上也會受到被老客戶“擺脫”的危機。

2019年中國商業(yè)銀行APP老客戶轉(zhuǎn)化群體在各渠道使用特定金融服務(wù)的比例

數(shù)據(jù)來源:公開資料整理

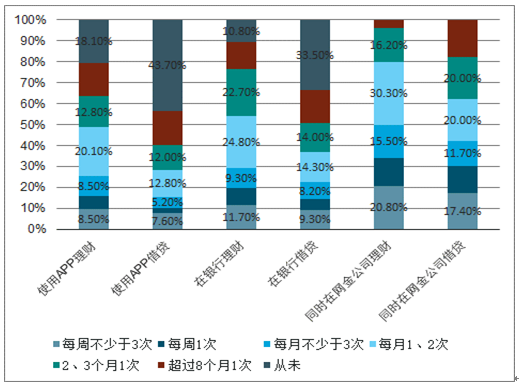

2019年中國商業(yè)銀行APP老客戶轉(zhuǎn)化群體金融行為

數(shù)據(jù)來源:公開資料整理

三、銀行APP留存情況分析

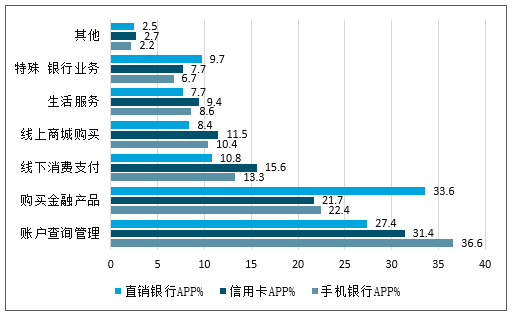

銀行客戶在多數(shù)APP內(nèi)使用的最主要功能是基本賬戶管理通過對銀行客戶使用各類銀行APP的功能進(jìn)行分析,發(fā)現(xiàn)除用戶規(guī)模較小、以銷售金融產(chǎn)品為主要功能的直銷銀行APP外,客戶使用的最主要功能仍是基本的賬戶管理、查詢等,手機銀行APP這一特征最為明顯。這一定程度上說明,用戶對銀行APP的主要依賴點仍然在于日常金融服務(wù)中使用頻率較高、安全的功能。至于其他為提高活躍度、留存客戶而打造的生活服務(wù)、商城服務(wù),甚至社交功能,其地位還沒有顯現(xiàn)出來。事實上,這些功能所涉及的領(lǐng)域已經(jīng)是比較成熟的行業(yè),已經(jīng)形成較為鮮明的競爭格局,而銀行在此時入局顯然可能性不大。

2019年中國商業(yè)銀行客戶在各類銀行APP中使用各功能的頻次比重

數(shù)據(jù)來源:公開資料整理

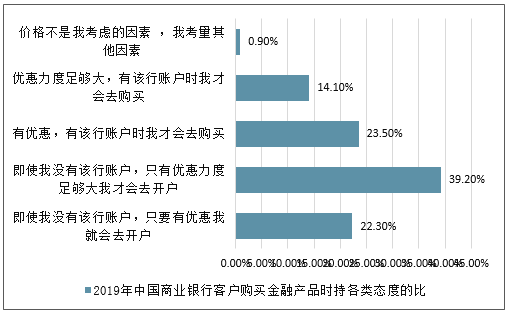

期望銀行APP留存是否是悖論金融產(chǎn)品忠誠度低,且銀行APP內(nèi)軟服務(wù)優(yōu)勢不明

用戶在購買金融產(chǎn)品的決策中價格因素占到非常大的比例,這與認(rèn)知中金融產(chǎn)品及服務(wù)忠誠度低保持一致。價格上的折扣可以較為容易地使60%以上的用戶轉(zhuǎn)移到新的金融機構(gòu)中。也就是說,期望銀行以APP中同質(zhì)化仍然較高的產(chǎn)品來留存用戶顯然是不靠譜的。而真正產(chǎn)生作用的應(yīng)該有兩條邏輯,一,具有競爭力的產(chǎn)品;二,類似于互聯(lián)網(wǎng)公司,深入場景中的服務(wù)、捆綁場景來捆綁客戶,典型例子如ETC產(chǎn)品。而目前諸如信用卡內(nèi)健康、商旅出行的增值服務(wù)以及目前已有的生活繳費、商城服務(wù)很多仍然是門檻較低的軟服務(wù),即使能以較大優(yōu)惠獲客,如何提升粘性、二次購買仍然是問題。

2019年中國商業(yè)銀行客戶購買金融產(chǎn)品時持各類態(tài)度的比

數(shù)據(jù)來源:公開資料整理

賬戶管理幾乎完全轉(zhuǎn)移至APP,消金產(chǎn)品銷售邏輯有待商榷

對各個渠道銀行客戶辦理業(yè)務(wù)的偏好進(jìn)行排名,可以發(fā)現(xiàn),銀行線下網(wǎng)點、網(wǎng)銀及手機APP三個渠道實際上存在比較大的差別。對于客戶來說,銀行APP需要滿足高頻次的賬戶查詢、管理需求,并在一些情況下滿足線下支付使用的需求;網(wǎng)點渠道是辦理流程較為復(fù)雜、較低頻次業(yè)務(wù)不可或缺的場所;而網(wǎng)銀位置較為尷尬,一度被認(rèn)為是可以被取代的渠道,但實際上,網(wǎng)銀被多數(shù)客戶,尤其是高凈值客戶,視為“安全性”最高的電子渠道,依賴性仍然較強。另外,多數(shù)人可以發(fā)現(xiàn),如今銀行會優(yōu)先將絕大多數(shù)消費金融產(chǎn)品上線至銀行APP,即使在網(wǎng)點也會被指引至APP中操作。但從表格中看到,客戶對于網(wǎng)點、網(wǎng)銀渠道的依賴程度依然沒有減輕,特別是貸款時,銀行或許需要先行完成市場教育。

銀行各渠道用戶常辦業(yè)務(wù)類型及使用頻次

銀行APP網(wǎng)點網(wǎng)銀

1 | 賬戶查詢管理、轉(zhuǎn)賬等業(yè)務(wù)咨詢申請網(wǎng)點沒有的貸款產(chǎn)品 |

2 | 線下消費支付貸款線上商城購買 |

3 | 線下購買理財、貸款產(chǎn)品,在APP內(nèi)管理查詢預(yù)存錢、跨境金融等特殊銀行業(yè)務(wù)生活繳費、社保醫(yī)療等生活服務(wù) |

4 | 線上商城購買生活繳費、社保醫(yī)療等生活服務(wù)購買基金、債券等產(chǎn)品 |

5 | 購買基金、債券等產(chǎn)品購買基金保險產(chǎn)品購買網(wǎng)點沒有的銀行理財產(chǎn)品 |

6 | 購買網(wǎng)點沒有的銀行理財產(chǎn)品購買銀行理財產(chǎn)品預(yù)存錢、跨境金融等特殊銀行業(yè)務(wù) |

數(shù)據(jù)來源:公開資料整理

銀行開發(fā)多款A(yù)PP是一種不必要的資源浪費

從銀行客戶對于下載銀行APP的態(tài)度也可以驗證前述客戶對于APP的需求仍然主要在于賬戶管理的觀點。68.5%的客戶看重基本賬戶管理功能而僅下載手機銀行APP,對銀行金融產(chǎn)品的購買力有待開發(fā);6.6%的客戶使用信用卡的頻率更高,很大可能性是信用卡單卡客戶,但后續(xù)借貸行為仍不能確定;0.8%的客戶是真正對銀行金融產(chǎn)品有較強購買力、轉(zhuǎn)化率較強的;18.2%的客戶會下載多個APP。實際上,目前有多個APP的銀行在APP設(shè)計、產(chǎn)品上有很大重合,少部分決定性差異是由于內(nèi)部部門管理之間而產(chǎn)生的問題,從外部看,這是一種不必要的資源浪費。這種浪費可以體現(xiàn)在:客戶旅程斷裂(如新產(chǎn)品無營銷配合)、創(chuàng)新產(chǎn)品特點不明顯/無記憶點(同質(zhì)創(chuàng)新產(chǎn)品造成品牌性不強)、內(nèi)部資源消耗等等方面

2019年中國商業(yè)銀行客戶對于下載銀行APP數(shù)量的態(tài)度

數(shù)據(jù)來源:公開資料整理

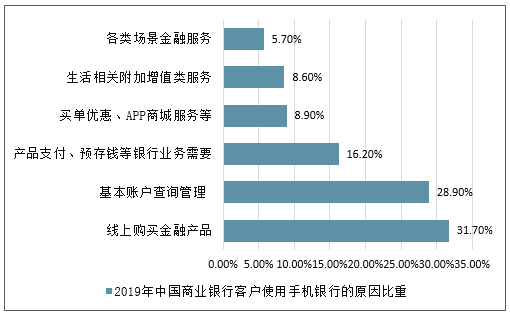

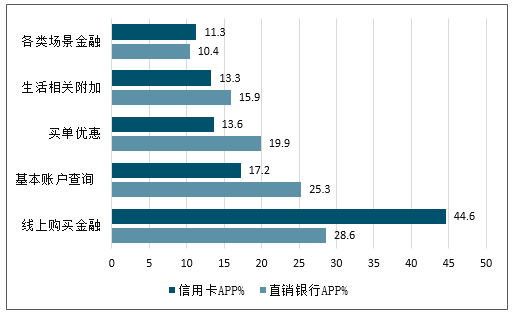

通過對銀行客戶使用銀行APP的原因進(jìn)行分析,發(fā)現(xiàn)不同于實際使用情況,客戶使用的最主要原因是對在銀行APP內(nèi)能便捷、安全地購買到金融產(chǎn)品:這一因素在手機銀行中占到的比重達(dá)31.7(總和100),在信用卡APP及直銷銀行APP中分別占到28.6及44.6。在該情況下,銀行應(yīng)在客戶逐漸習(xí)慣于APP渠道購買金融產(chǎn)品時更加注重金融產(chǎn)品的開發(fā),甚至原有線下產(chǎn)品的線上化,而非花費大量心血在社交、生活等功能中。

2019年中國商業(yè)銀行客戶使用手機銀行的原因比重

數(shù)據(jù)來源:公開資料整理

2019年中國商業(yè)銀行客戶使用信用卡APP及直銷銀行APP的原因比重

數(shù)據(jù)來源:公開資料整理

四、銀行APP最強競爭點分析

銀行APP渠道最大差異之一便是產(chǎn)品結(jié)構(gòu)的改變銀行APP渠道的產(chǎn)品可分為兩類,一類是原有線下產(chǎn)品的線上化或線上展示,另一類是開發(fā)創(chuàng)新產(chǎn)品,多以全渠道銷售,部分專門針對APP渠道。這些產(chǎn)品大多對標(biāo)近年互金公司具有較強吸引力的產(chǎn)品,在便捷程度上做了極大改進(jìn),相比于原有的線下產(chǎn)品,產(chǎn)品結(jié)構(gòu)有很大區(qū)別。區(qū)別于轉(zhuǎn)賬匯款、查詢等客戶具有基本需求的功能,創(chuàng)新產(chǎn)品的開發(fā)通過銀行自有的強大金融能力可以實現(xiàn)收益/利率上的極大優(yōu)惠,即使損失了一部分便捷性。這類產(chǎn)品是APP渠道內(nèi)具有強壁壘的業(yè)務(wù),銀行更應(yīng)關(guān)注。但銀行的劣勢就在于,一者無場景,客戶產(chǎn)生需求時“銀行不在”,二者無客戶日常消費數(shù)據(jù)、經(jīng)營數(shù)據(jù)等數(shù)據(jù)的積累,風(fēng)控模式靈活性上可能會有所欠缺。

銀行APP渠道產(chǎn)品類別

線下產(chǎn)品線上化 | 創(chuàng)新產(chǎn)品 |

轉(zhuǎn)賬匯款、賬戶查詢、信用卡還款等評價:是客戶使用最多、最頻繁、具有強需求的功能 | 掃碼支付、無感支付等評價:直接對標(biāo)互金公司掃碼支付,使用簽約商家提供優(yōu)惠的方式吸引用戶 |

理財產(chǎn)品(單筆基金等)評價:原有單一理財產(chǎn)品的線上化 | 智能投顧、基金組合、活期余額理財?shù)仍u價:完全改變了原有的產(chǎn)品結(jié)構(gòu),部分對標(biāo)互金公司活期余額理財?shù)龋a(chǎn)品最具吸引力 |

貸款產(chǎn)品評價:原有貸款產(chǎn)品的線上展示,部分風(fēng)控流程、審核流程等仍然在線下完成 | 消費金融貸款產(chǎn)品評價:對標(biāo)互金公司信貸產(chǎn)品,完成全流程的線上化 |

數(shù)據(jù)來源:公開資料整理

但金融創(chuàng)新產(chǎn)品似乎也具有“第一印象效應(yīng)”很多人認(rèn)為,在同等收益風(fēng)險條件下,在面對便捷的互聯(lián)網(wǎng)平臺理財產(chǎn)品及流動性稍有折損的銀行理財產(chǎn)品時,客戶會優(yōu)先選擇可靠的銀行產(chǎn)品,所以即使在互金平臺打下一片江山的今天,銀行也可通過開發(fā)對標(biāo)產(chǎn)品逐個擊破。但通過調(diào)研結(jié)果來看,客戶更傾向于前者,甚至是在銀行產(chǎn)品收益稍高的情況下。貸款產(chǎn)品同理,等待互金平臺靠譜印象形成后,客戶將會習(xí)慣于平臺審批快的產(chǎn)品,成為粘性客戶。這一定程度上說明,客戶對于平臺的接受度將會隨著市場教育的深入逐漸提高,老的品牌在客戶心中的地位并不是一成不變。

客戶對于各類理財產(chǎn)品的選擇排序

排序 | 理財產(chǎn)品類別 |

1 | 互聯(lián)網(wǎng)產(chǎn)品,收益高,低風(fēng)險,可支付轉(zhuǎn)賬使用 |

2 | 互聯(lián)網(wǎng)產(chǎn)品,收益高,中等風(fēng)險,可支付轉(zhuǎn)賬使用 |

3 | 互聯(lián)網(wǎng)產(chǎn)品,收益較高,低風(fēng)險,可支付轉(zhuǎn)賬使用 |

4 | 銀行產(chǎn)品,收益高,低風(fēng)險,可支付轉(zhuǎn)賬使用 |

5 | 銀行產(chǎn)品,收益高,低風(fēng)險,需實時轉(zhuǎn)出后支付轉(zhuǎn)賬使用 |

數(shù)據(jù)來源:公開資料整理

客戶對于各類貸款產(chǎn)品的選擇排序

排序 | 借貸產(chǎn)品類別 |

1 | 互聯(lián)網(wǎng)產(chǎn)品,利率低,審批快 |

2 | 銀行產(chǎn)品,利率低,審批快 |

3 | 互聯(lián)網(wǎng)產(chǎn)品,利率較低,審批快 |

4 | 銀行產(chǎn)品,利率低,審批 |

數(shù)據(jù)來源:公開資料整理

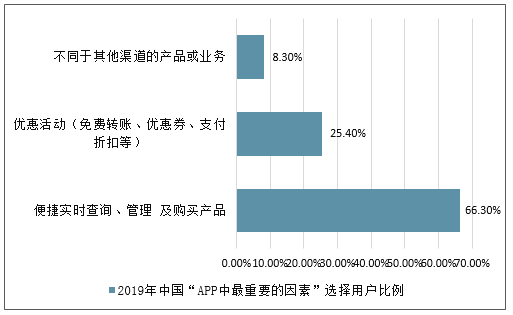

剔除不會真正發(fā)揮效用的點,總結(jié)APP渠道對銀行的意義,主要在于二:一,轉(zhuǎn)移頻率高、流程簡單并且是用戶剛需的功能,分流線下業(yè)務(wù)、緩解線下壓力、滿足客戶對“便捷、24H”的需求;二,上線創(chuàng)新產(chǎn)品,開發(fā)產(chǎn)品結(jié)構(gòu)新穎、具有吸引力的金融產(chǎn)品,利用金融能力構(gòu)建零售業(yè)務(wù)壁壘。而銀行設(shè)想的打造線上商城、理財社交功能等戰(zhàn)略,從低頻的理財、貸款等金融產(chǎn)品導(dǎo)流到高頻的網(wǎng)購、社交是非常困難的。

2019年中國“APP中最重要的因素”選擇用戶比例

數(shù)據(jù)來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)