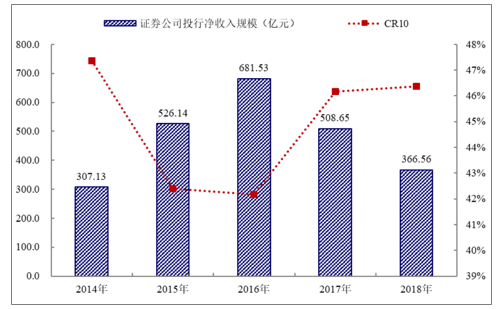

2016年以來證券行業投資銀行業務凈收入出現明顯下滑,2018年全行業凈收入僅366.56億元。2016年以來證券行業投資銀行業務凈收入出現明顯下滑。2018年全行業投資銀行業務凈收入僅366.56億元,與2016年相比接近腰斬,略高于2014年低點(IPO第7次重啟)。

行業投資銀行凈收入較差的年份集中度提升較為明顯,CR10從2016年的42.16%提升至2018年的46.37%。從集中度來看,行業投資銀行凈收入較差的年份集中度提升較為明顯,2014年CR10達到47.37%。2016年以來,行業凈收入集中度又呈現明顯提升態勢,CR10從2016年的42.16%提升至2018年的46.37%。

2014-2018年度國內證券公司投資銀行業務凈收入規模及集中度

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國證券投資行業市場行情動態及投資規模預測報告》

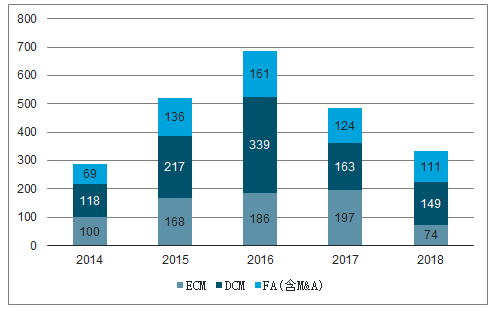

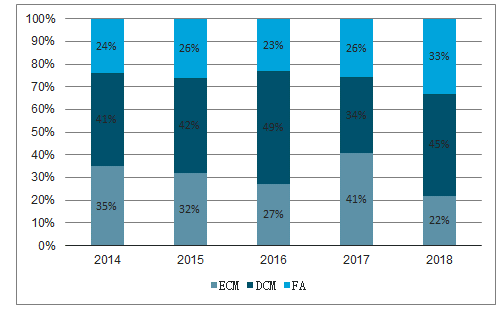

投行收入中,股權和債權融資收入占比分別在30%、45%左右,收入規模波動較大,財務顧問在25%左右,波動較小。券商系投行部門主要業務包括股權融資、債券融資、財務顧問。從收入組成來看,股權融資占比在30%左右,債權融資在45%左右,財務顧問在25%左右。從收入規模來看,股權融資和債權融資收入體量波動較大,財務顧問業務收入相對比較穩定,收入體量波動較小。

2014-2018年度國內投行市場收入來源(單位:億元)

數據來源:公開資料整理

2014-2018年度國內投行市場收入占比

數據來源:公開資料整理

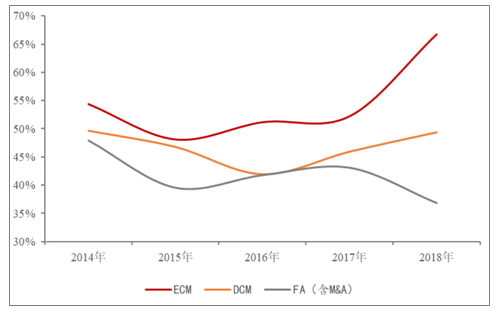

近幾年股權融資集中度大幅提升,帶動行業投行收入集中度提升。從細分投行業務集中度來看,近5年,股權融資CR10提升明顯,從2014年的54%提升至2018年67%;債權融資略有提升,至2018年達49%;財務顧問則反而有所下滑,至2018年僅為37%。由此可見近幾年股權融資集中度的大幅提升是投行收入集中度提升的主要原因。

2014-2018年度國內投行細分業務收入CR10變動

數據來源:公開資料整理

股權融資中IPO集中度提升顯著,其集中度的提升對未來股權再融資業務集中度提升將起到一定程度的推動影響。近幾年股權融資中IPO集中度提升顯著,國內IPO收入CR10至2018年提升至67.58%,IPO承銷規模CR10至2018年提升至77.67%。IPO業務不僅是股權融資收入的主要來源之一,且其在上市前端介入,也為證券公司未來的股權再融資業務積累機構客戶資源,其集中度的提升對未來股權再融資業務集中度提升將起到一定程度的推動影響。

2014-2019H1國內IPO收入及承銷規模CR10

數據來源:公開資料整理

在美國股權融資市場,頭部機構競爭格局穩定,且具備比較明顯的規模效應。從華爾街來看,股權融資收入排名前十的機構名單較為穩定,摩根士丹利、摩根大通、高盛、花旗、美林、瑞士信貸、瑞銀等知名國際大投行常年穩居全球股權融資收入排名前列。對比國內市場,即使在最好年份2017年,排名第一的中信證券股權融資規模也僅15億元,與華爾街排名前十投行300億美元的規模還有非常明顯的差距。由此可見,在美國股權融資市場,頭部機構競爭格局穩定,且具備比較明顯的規模效應。

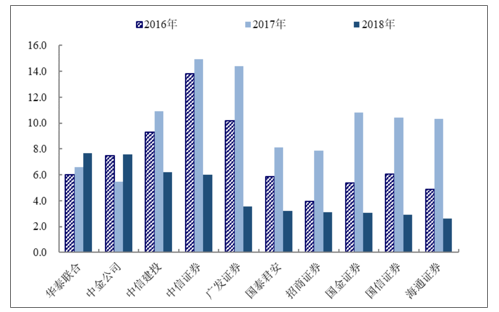

2018年國內投行股權融資收入排名前10(億元)

數據來源:公開資料整理

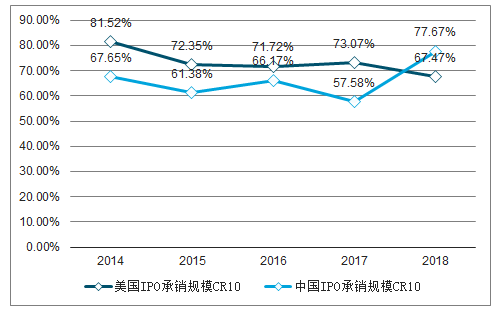

美國IPO市場集中度高,CR10在70%左右。從美國市場IPO業務集中度來看,收入端及承銷規模CR10均在70%左右,而國內收入端在55%左右,承銷規模端在60%左右,2018年國內投行領域業務萎縮,才迫使集中度有明顯上升。整體來看,美國IPO市場集中度高于國內。

中美IPO收入集中度對比

數據來源:公開資料整理

中美IPO承銷規模集中度對比

數據來源:公開資料整理

從美國債權融資市場來看,銀行和投行實力不相上下,競爭格局穩定。在債權融資市場,銀行和投行同臺競技,從美國市場來看,排名前10的席位中,商業銀行背景的有摩根大通、花旗、巴克萊、德意志銀行、瑞士信貸和匯豐銀行,傳統投行背景的有美銀美林、高盛、摩根士丹利、富國證券,總體來看實力不相上下。

在國內債權融資市場,銀行既可以做承銷方又可以做購買方,話語權大,市場份額高。從國內債權融資市場來看,發行規模前10中銀行占據多數席位,且前4席位被中農工建四大行牢牢占據。從整體市場份額來看,銀行占比在62%,券商占比在38%,銀行份額較高。從具體細分業務來看,銀行在地方政府債、短期融資券、中期票據發行領域具有明顯優勢,而券商的優勢領域在公司債及ABS。銀行所在領域當前發行需求體量較大,且銀行既可以做承銷方又可以做購買方,因此銀行在債券市場話語權較大。

國內債權融資市場銀行與券商市占率

數據來源:公開資料整理

在債權融資市場,承銷商需要豐富的客戶基礎,較強的分銷能力,此外如有雄厚的資本實力充當對手方,則更容易承接到更多項目,這是銀行相對于券商的優勢所在,也是券商內部頭部券商相對于非頭部券商的優勢所在。因此非頭部券商投行在債權融資領域較難出現持續超車的機遇。

國內債權融資市場券商CR10

數據來源:公開資料整理

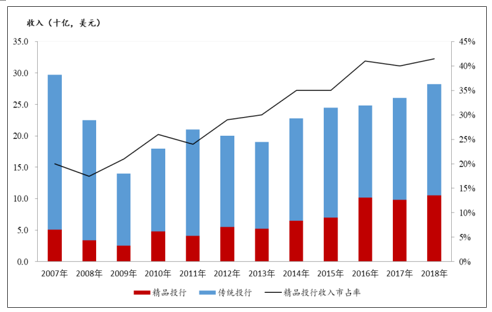

并購市場收入已成為華爾街投行第一大收入來源,其中精品投行躋身行業top10。除了其業務規模較為穩定的特性,美國市場的并購重組活動也非常頻繁,從華爾街投行的收入結構來看,并購市場收入規模已超過股權融資和債權融資市場,成為其第一大收入來源,整體收入規模已超過200億美元。從市場排名來看,高盛、摩根士丹利、摩根大通仍穩居前三,在排名前10的投行中,除了這幾個耳熟能詳的全能型大投行,也出現了Lazard、Evercore這些精品投行的身影

近10年多來,精品投行在并購領域收入市占率逐年攀升,在2018年已超過40%。從美國并購市場集中度來看,排名前10的投行收入市占率在54%左右。根據數據統計,近10年多來,精品投行在并購領域收入市占率逐年攀升,在2018年已超過40%。

精品投行在并購領域收入占比逐年攀升

數據來源:公開資料整理

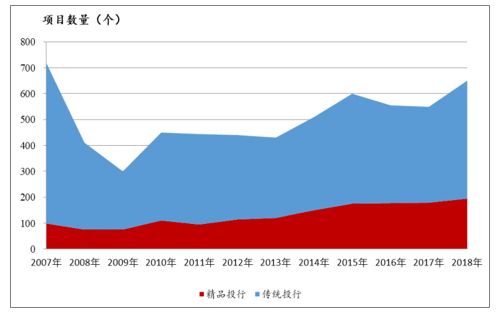

精品投行不依靠規模效應,憑借完全輕資本的營業模式獲取了較高的回報。華爾街的精品投行通常專注于一個或幾個行業領域,提供對應高度專業化的金融服務,以打造投行領域的“精品店”。精品投行的收入占比已達到并購市場的40%,但其實際承接的項目數量其實遠低于傳統投行,2018年精品投行項目數量不到200個,而傳統投行則近500個。由此可見精品投行并不依靠規模效應,其憑借完全輕資本的營業模式獲取了較高的回報。

精品投行財務顧問項目數量穩步增長

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)