污泥處理是指對污泥進行穩定化、減量化和無害化處理的過程。污泥處理包括濃縮、脫水、厭氧消化、好氧發酵以及干化等工藝過程。污泥處置是污泥經處理后的產物,回歸自然環境或再利用,能夠達到長期穩定并對生態環境無不良影響的最終消納方式。污泥處置包括土地利用、填埋、焚燒以及建材利用等不同的方式,污泥焚燒后的灰渣可填埋,也可進行建材等方面的綜合利用。

一、現狀

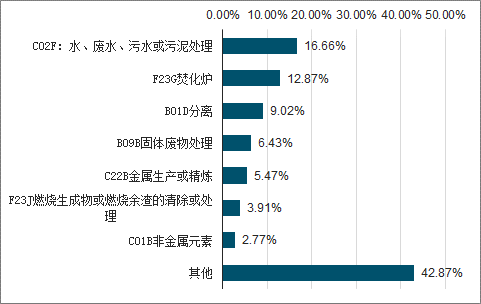

目前,廢水污泥處理成危廢行業的一個主要技術創新方向。2018年,廢水、污泥處理的專利數量最多,占比達16.66%;其次是廢物、燃料的焚燒,專利數量占比達12.87%;排名第三的是分離技術,占比達9.02%。

2018年底我國危廢行業專利技術

數據來源:公開資料整理

改革開放以來,我國經濟快速發展,綜合國力顯著增強,為持續發展,對環境保護的投入不斷增加。歷年來五年規劃對環保投資不斷增加,“九五”期間,我國環保投入達3600億元,環保投入占GDP的比例首次超過1%。“十五”期間,環保投入約占到GDP的1.3%。“十二五”期間,環保投入的比例進一步增大。環保投資力度的不斷加大推動我國環保產業不斷提升。

2018年,“十三五”目標持續推進,中國節能環保產業也在資金投入充足的背景下持續快速發展。根據國務院印發的《關于加快發展節能環保產業的意見》,“十三五”期間環保產業年增速將超20%。

五年規劃對環保投資金額趨勢

數據來源:公開資料整理

十三五期間各省都對城鎮污泥處理處置規模進行一定上調,各省合計污泥處理處置規模達到6.01萬噸/日。各省份具體來看,廣東省新增城鎮污泥處理處置規模最大,十三五期間將新增5353噸/日,城、縣、鎮分別增加4220噸/日、242噸/日、691噸/日。

“十三五”全國新增城鎮污泥處理處置規模

地區 | 規模(噸/日) |

全國 | 60116 |

北京 | 395 |

天津 | 722 |

河北 | 2482 |

山西 | 982 |

內蒙古 | 795 |

遼寧 | 2712 |

吉林 | 340 |

黑龍江 | 1406 |

上海 | 1590 |

江蘇 | 3700 |

浙江 | 7615 |

安徽 | 3096 |

福建 | 1581 |

江西 | 1511 |

山東 | 2500 |

河南 | 3426 |

湖北 | 3145 |

湖南 | 2821 |

廣東 | 5353 |

廣西 | 1921 |

海南 | 696 |

重慶 | 2149 |

四川 | 379 |

貴州 | 1059 |

云南 | 918 |

西藏 | 32 |

陜西 | 4333 |

甘肅 | 646 |

青海 | 174 |

寧夏 | 187 |

新疆 | 1150 |

新疆生產建設兵團 | 300 |

數據來源:公開資料整理

2018年,在“十三五”的推動下,環保重要性仍繼續大幅提升,在污泥處置政策方面,區別于前幾年以投資規劃為主的政策導向,預計未來2-3年,將逐步建立全面的收費機制,將污泥處置納入社會成本中。目前,污水污泥處理行業盈利模式共有五種,分別是BOT模式、準BOT模式、TOT模式、托管運營模式、PPP模式。

為解決污泥處理問題,先在“水十條”中提出會對污泥處理領域進行相當程度的傾斜。后在環保“十三五”規劃也提出,大力推進污泥穩定化、無害化和資源化處理處置,地級及以上城市污泥無害化處理處置率達到90%,京津冀區域達到95%。國家層面政策法規的加碼,無疑大大驅動了污泥處理處置的資源化與無害化進程,相關的處理技術與設備也得到快速發展,各大污水廠“重水輕泥”的現象也得到一定程度的緩解。

國家對工業生產提出更高要求,要求各工業企業節約用水量,提高水資源利用率和廢水產出量。據調查數據顯示,我國工業廢水排放量逐年下降。工業污泥產量減少使其中的有毒有害物質減少,從而減少二次污染源。雖然我國在工業污泥處理與利用方面雖然已取得了很大的進展,但與發達國家相比還有一定的差距,離可持續發展戰略要求距離更大。

2010-2018年城市生活污水污泥產量與工業污泥生量占比

數據來源:公開資料整理

技術的限制使污泥處理的成本升高,效率較低。污泥處理的總成本包括建設投資成本和經營成本。綜合來看,焚燒和熱干化處理污泥總成本最高,每噸處理成本在330-470元之間,相對來說,好氧發酵和填埋的總成本則較低,每噸處理最高成本不到150元。

二、我國污泥處理行業發展阻礙

1、 行業發展水平較低。

由于我國污泥處置起步較晚,雖然經歷一段時期的發展,但與發達國家相比仍舊落后,最重要核心處理技術匱乏,沒有考慮國內基本情況,甚至生搬硬套國外技術。而且不少處理設備陳舊落后,效果與效率都很差,大大掣肘了我國污泥處理的進度。

目前我國污泥處理方式主要有填埋、堆肥、自然干化、焚燒等方式,這四種處理方法的占比分別為65%、15%、6%、3%。可以看出我國污泥處理方式仍以填埋為主,加之我國城鎮污水處理企業處置能力不足、處置手段落后,大量污泥沒有得到規范化的處理,直接造成了“二次污染”,對生態環境產生嚴重威脅。

2、我國污泥處理率偏低

過去很長一段時期內,我國大多數污水處理廠重視污水而輕視污泥,污水得以處理后,超過80%以上的污泥被隨意傾倒排放,污染良田和土壤。國家統計數據則顯示,衛生填埋、制肥、焚燒、建材等無害化處理的污泥不到60%,有近50%的污泥沒能做到無害化處理。

巨量化的污泥已經對生態環境造成了巨大壓力,一度出現“污泥圍城”的境況。污泥富集了污水中的污染物,含有大量的氮、磷等營養物質以及有機物、病毒微生物、寄生蟲卵、重金屬等有毒有害物質,不經有效處理處置,將對環境產生嚴重的危害。

3、監管體系不健全

污水處理廠污泥具有一定的危害性,處置不當會產生二次污染,因此,對于污水處理廠的污泥處置從污泥的產生、運輸、無害化處置等各個環節均應建立相應的監管體系,確保每一個環節的責任主體納入到監管范圍內。但從現狀來看,普遍存在“重水輕泥”現象,尤其是污泥的處置監管體系不夠完善,缺少系統性規劃,城市的總體規劃中缺少污泥處置內容,導致污泥處理的管理水平滯后。

三、我國污泥處理行業發展有利因素

1、政策利好驅動行業快速發展

為了解決污泥處理問題,“水十條”提出將會對污泥處理領域進行相當程度的傾斜。環保“十三五”規劃也提出,大力推進污泥穩定化、無害化和資源化處理處置,地級及以上城市污泥無害化處理處置率達到90%,京津冀區域達到95%。

國家層面政策法規的加碼,無疑大大驅動了污泥處理處置的資源化與無害化進程,相關的處理技術與設備也得到快速發展,各大污水廠“重水輕泥”的現象也得到一定程度的緩解。

2、PPP模式

污泥處理處置市場空間大,需要大量的資金投入,在政府債務受限的情況下,以政府為主導的融資模式已經不再適用。而PPP模式的發展使得大量社會資本進入污泥處理處置行業,將促進行業的發展。

PPP方式在我國污泥處理項目中已有存在,未來幾年,這種方式的污泥處理處理工程將有更大的市場。PPP方式在污泥處理中加速政企聯合,為公司供應了極廣大的渠道,也是政府處理污泥處理環保疑問的戰略之一。在這場污泥處理方式改造中,實力雄厚的污泥處理設備供貨商、污泥處理技術支撐公司,將會占有更大的優勢。

3、完善收費機制

目前,每噸污泥處理費是250元,這個標準執行了多年。然而隨著物價和人工等成本的提升,這個標準有點低了。而且環保要求日益提升,企業增加負壓除臭等各種環保設施,運行費用也是筆不菲的投入。

住建部與財政部、國家發改委三家聯合制定了有關污水處理費用的管理辦法及有關價格管理辦法,都明確將污泥處理成本納入污水處理費成本當中。而且,收取的污水處理費有一部分要用于污泥處理處置的建設和運行,其中也提出,財政要兜底,不能達到運行成本的,財政要予以適當補貼。預計“十三五”期間,污泥市場將會獲得政府更多政策和資金支持。

4、污泥資源化發展

經過處理的污泥,是很好的有機肥料。根據科學測算,污水中含有大量的氮磷元素,這其中,大約有20%-30%的氮轉入污泥中,磷約為90%,一些污水廠產生的污泥,其氮、磷、鉀含量甚至高于農家肥。從資源角度考慮,目前磷礦是世界緊缺資源之一,全球磷礦儲存量大約僅能再開發100年左右,歐洲從90年代就開始不斷強調磷資源的重要性。因此,充分挖掘污泥的內在價值,其可能產生的經濟與社會效益令人期待。

四、發展趨勢

預計2019年我國污泥產生量將達到6325萬噸,2020年我國污泥產生量將超7000萬噸。2021年我國污泥產生量將突破8000萬噸。未來五年(2019-2023)年均復合增長率約為11.49%,并預測在2023年我國污泥產生量將達到9772萬噸。

2019-2023年我國污泥產生量及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國污泥處理處置行業市場發展規模及投資前景趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國污泥處理設備行業發展動態及投資前景分析報告

《2026-2032年中國污泥處理設備行業發展動態及投資前景分析報告》共十二章,包含2026-2032年中國污泥處理設備行業投資風險分析,2026-2032年中國污泥處理設備行業投資戰略規劃,2026-2032年中國污泥處理設備行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年我國污泥產生量及污泥處理處置市場規模分析[圖]](http://img.chyxx.com/2022/01/Q4271C3RE8_m.png?x-oss-process=style/w320)