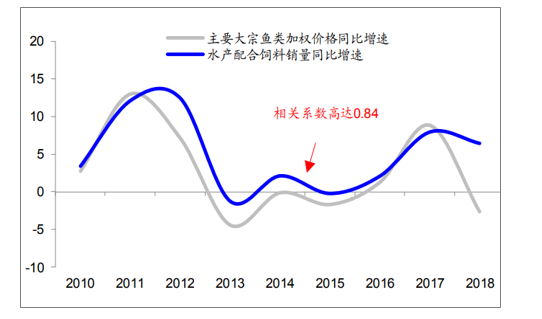

我國水產料銷量跟隨大宗魚價呈現周期性波動。目前我國水產養殖仍以大宗淡水魚類為主,水產配合飼料總銷量表現出跟隨大宗魚價周期性波動的典型特征。一方面,魚價景氣度將在較大程度上影響養殖戶的出塘節奏決策,為搶在價格高點上市養殖戶飼喂熱情往往較高,顯著提升水產料需求。另一方面,對于大宗魚類而言,飼料配方一般比較簡單,自配料和外購配合飼料的餌料系數差異較小;在養殖盈利差異較大的情況下,規模化養殖戶往往在兩者之間進行選擇,以最大化終端養殖效益,魚價波動對外購配合飼料需求的影響也較大。

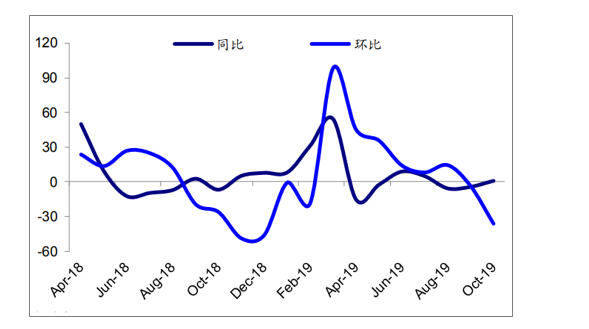

主要大宗魚類加權價格與配合飼料銷量同比增速(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國水產飼料行業市場戰略規劃及供需策略分析報告》

2018年中國水產養殖產品分類占比

數據來源:公開資料整理

2018年中國淡水養殖產品分類占比

數據來源:公開資料整理

環保限養助推魚價高位,推動銷量增長及結構改善。環保治理力度持續加大,2017年環境保護部辦公廳發布了“關于印發《重點流域水污染防治規劃(2016-2020年)》的通知。

地區 | 網箱拆除情況 |

貴州省 | 在6個庫區10個縣(市、區)均開展網箱養殖,涉及網箱養殖戶2742戶(珠江流域1914戶,清水江流域828戶),網箱養殖面積達17981.7畝(約1.8萬畝)。到2017年底,珠江、清水江各庫區網箱養殖面積減少至6361.9畝以內,其中不投餌生態網箱面積4996.6畝,投餌網箱養殖面積1365.3畝。同時在烏江干流庫區,擬拆除446戶、72.3萬平方米的網箱,以保證庫區安全 |

湖北省 | 全省122萬畝圍欄圍網網箱拆除工作已完成96.2%,27.45萬畝投肥(糞)養殖已全部取締;4.5萬畝珍珠養殖已全部取締。全省7個省級以上保護區對照問題清單積極推進整改。目前,水生生物保護區禁捕工作已經全面部署 |

湖南省 | 部署啟動對全省涉及18個縣(市、區)的10座大型水庫養殖污染的治理攻堅,治理重點為岸上畜禽規模養殖場(戶)退養和水庫人工投餌網箱、人工投餌圍欄退養。列入“退養”的大型水庫,包括3座飲用水源水庫,分別是水府廟、鐵山、官莊水庫;7座非飲用水源水庫,分別是柘溪、五強溪、皂市、蟒塘溪、托口、江埡、黃石水庫。飲用水源水庫禁止水產人工養殖,非飲用水源水庫科學規劃養殖。據測算,全省大型水庫需退養畜禽規模養殖面積53.2萬平方米、攔網86.9萬平方米、網箱98萬平方米 |

四川省 | 省人民政府辦公廳表示,到2020年,全省水產養殖區域布局更加優化,養殖面積達到25萬公頃,稻漁綜合種養面積達到20萬公頃,水產品總產量達到180萬噸。全省漁業經濟總產值達到560億元,產業結構進一步調整,涉漁一二三產業比例調整為6∶1∶3。全省農民人均漁業收入達到840元以上;漁民人均純收入達到21550元,比2010年翻一番以上。省、市(州)、縣(市、區)質檢體系更加健全,水產品產地抽檢合格率穩定在98%以上。建立2個省級水生生物自然保護區;力爭創建7個國家級水產種質資源保護區,建立4個省級水產種質資源保護區。建設增殖放流站和馴養救護中心10個,年均增殖放流苗種1億尾以上。建設內陸漁港5個,捕撈漁船數控制在1.15萬艘以內,總功率不超過4.9萬千瓦 |

廣東省 | 《東莞市東江流域供水通道敏感區域禁止養殖區和限制養殖區劃定方案》對東江流域劃定了水產養殖禁養區范圍和水產養殖限養區范圍。將東江流域飲用水源一級水源保護區范圍(包括水域和陸域)劃定為水產養殖禁養區范圍,將東江流域飲用水源二級水源保護區和準保護區范圍(包括水域和陸域)劃定為水產養殖限養區范圍。水產養殖禁養區水域范圍內的水產養殖活動,應當于2017年12月31日前停止養殖活動或拆除設施 |

海南省 | 海口近岸為保護水質、落實海岸帶陸域水產養殖行業環保措施。市生態環保局組織部署全市開展水產養殖面源污染整治工作,對67個有環保手續不完善等問題的海水養殖項目下達《限期改正通知書》 |

廣西省 | 拆除上林縣河流及水庫、江州區、南寧鳳亭河水庫、南寧市良慶區等水域網箱近兩萬口 |

福建省 | 拆除明溪縣水口庫區、羅源縣、閩湖水庫、萬安水庫庫區、白沙水庫庫區網箱養殖面積290畝 |

江蘇省 | 將拆除圍網列入“263”環境專項整治行動,要求溧水、高淳兩區兩年內全部拆除圍網,列入“263”整治任務的6555畝圍網均已拆除,博望區在石臼湖上的2.8萬余畝圍網已于2017年12月14日全部拆除 |

數據來源:公開資料整理

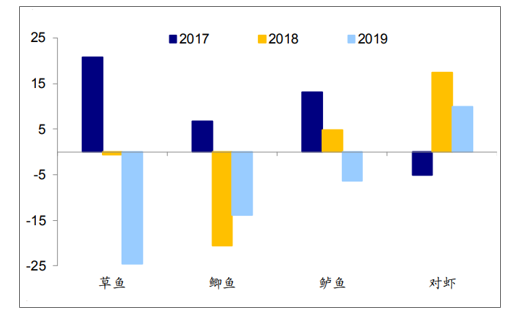

2019年魚價整體低迷,水產飼料銷量承壓。隨著養殖產能逐漸恢復,2019年魚價整體保持低迷態勢,草魚、鯽魚等大宗養殖魚類以及鱸魚等特種養殖魚類價格同比降幅均較大。魚價低迷疊加厄爾尼諾控制下的南方洪災等因素,2019年水產飼料銷量整體承壓。根據數據,2019年1-10月份180家飼料企業水產料銷量累計同比增速僅為-1.9%。

部分養殖魚類價格同比增速(%)

數據來源:公開資料整理

180家飼料企業水產料銷量變化率(%)

數據來源:公開資料整理

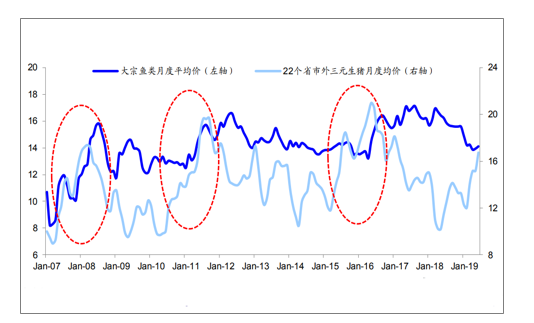

受益于替代性需求,魚價轉暖有望帶動水產料銷量復蘇。展望2020年,魚價或將明顯受益于對豬肉的替代性需求。從歷史價格走勢來看,在每一輪豬周期的上行階段,大宗魚類價格都會有較為明顯的上漲;由于禽肉對豬肉的替代性更強,豬價對魚價的傳導具有較長的時滯性。2019年6月份以來豬價呈現出大幅上漲態勢,下半年生豬均價已近27元/公斤,預計明年上半年生豬均價有望超過30元/公斤,全年仍將保持在較高位臵。由于明年豬價高企持續時間長并且均價大概率顯著高于今年,預計魚價有望邊際回暖,并帶動水產料銷量實現復蘇。

大宗魚類月度平均價格與22個省市外三元生豬月度平均價格(元/公斤)

數據來源:公開資料整理

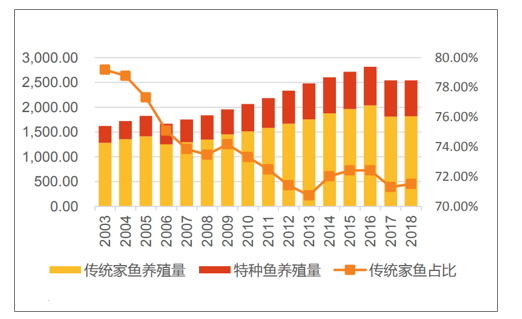

消費升級趨勢下,對營養價值高的特種水產品和高檔水產品的需求不斷上升,促使傳統家魚的比重逐年下降;特種魚原有飼料原料以海洋捕撈的冰鮮魚(肉食性)為主,但隨著禁捕期延長,冰鮮魚供應不穩定。以高端膨化料為代表的特種魚飼料需求快速增長。

傳統家魚產量占比逐漸降低(萬噸,%)

數據來源:公開資料整理

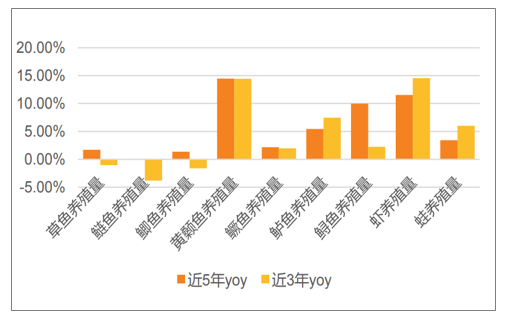

特種魚產量增速遠高于傳統家魚

數據來源:公開資料整理

我國飼料企業一般以產銷豬料產品為主。在非瘟疫情影響下,大量傳統豬料企業退出市場,飼料行業或將進入一個頗為動蕩的全新發展階段。一方面,隨著規模化養殖場的迅速崛起,全產業鏈一體化企業將獲得迅猛發展,壓縮商品化飼料的生存空間;另一方面,隨著中長期生豬出欄量的穩步復蘇,大量退出的飼料產能則需要由其他企業進行彌補,行業面臨重新洗牌。

2014-2018年我國各品類飼料銷量(萬噸)

數據來源:公開資料整理

2014-2018年全球主要品類飼料銷量(萬噸)

數據來源:公開資料整理

行業集中度有望加速提升,具備全方位競爭優勢飼料企業或將脫穎而出。當前飼料行業的競爭要素,已經從早期的跑馬圈地、快速上量,中期的特色經營、單點突破,逐步轉變為今天的綜合實力比拼。無論在生產、銷售等經營環節,還是技術、采購、服務等專業能力上,以及管理、戰略層面,都要求飼料企業不能出現短板。在行業重新洗牌的新階段,具備全方位競爭優勢的飼料企業有望脫穎而出,充分受益于行業集中度提升的紅利,實現市場占有率的穩步提高。

水產飼料分類比較

- | 分類 | 進入門檻 | 核心競爭要素 | 2018年全國產量(萬噸) | CR3 |

水產料 | 普通顆粒 | 中 | 配方、成本控制 | 2211 | 29.20% |

膨化料 | 中高 | 配方、技術服務、制造工藝 | |||

蝦料、特水料 | 高 | 配方、技術服務、制造工藝 |

數據來源:公開資料整理

我國飼料行業集中度仍較低。2018年飼料行業CR3不到20%。若以未來我國飼料CR3目標30%衡量,按照飼料產量2.2億噸進行計算,對于龍頭企業而言仍然有2000萬噸以上的增長空間。

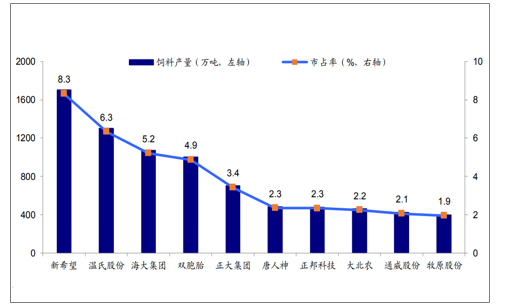

2018年飼料企業銷量排名與市占率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水產飼料行業競爭戰略分析及市場需求預測報告

《2026-2032年中國水產飼料行業競爭戰略分析及市場需求預測報告》共十四章,包含2021-2025年中國水產養殖業運行態勢分析,2026-2032年中國水產飼料制造行業前景展望與趨勢預測分析,2026-2032年中國水產飼料制造行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國水產飼料行業發展簡析:水產養殖規模增長帶動水產飼料行業發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)