小微企業在我國經濟發展、技術發明創造、產品和服務創新、創造和吸納就業人口等方面發揮的作用難以替代。

小微企業主學歷較高,近90%的用戶學歷在大專及以上,其中本科學歷用戶占比最高,達到56.5%較高的受教育程度,為經營企業打下了基礎。

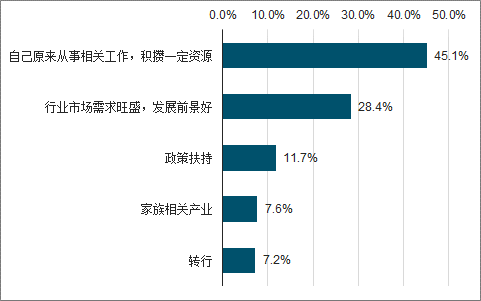

大多數小微企業主最初是因為自己從事相關的工作,積攢了一定的資源,或受行業前景吸引而選擇創辦企業。大多數小微企業主創辦企業的初衷是發展,是為了謀求生活和事業的進階。

最初創辦或接手名下企業的主要原因

數據來源:公開資料整理

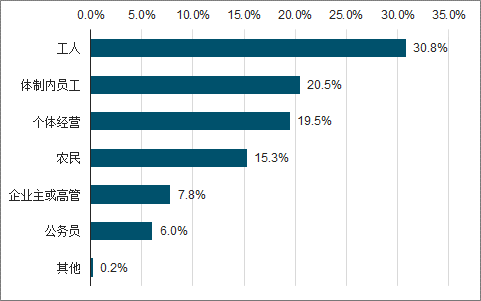

小微企業主和父輩之間職業類型存在較大差異。據調查數據顯示,超過5成小微企業主父輩是工人或體制內員工。小微企業主學歷較高,有一定積累之后開始創辦企業,自身生活和成長軌跡和父輩有所不同。

父輩工作類型

數據來源:公開資料整理

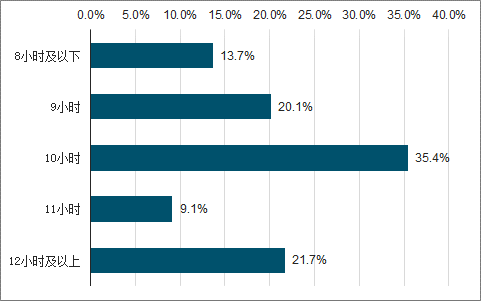

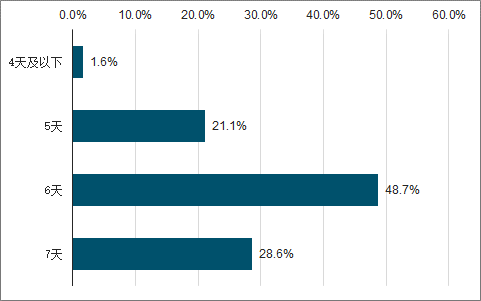

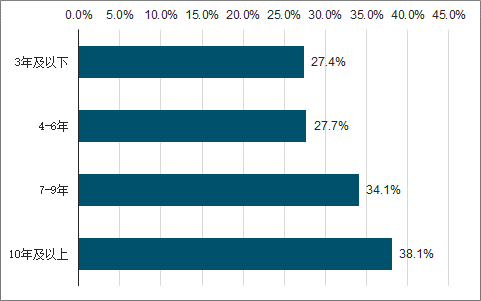

小微企業主的生活時間被忙碌的企業經營工作占據。過去一年,86.3%的小微企業主每天工作9個小時及以上;77.3%的小微企業主每周工作6天及以上,其中近30%的小微企業主每周工作了天。整體來看,小微企業主平均每天工作10小時,每周工作6天。

忙碌的主要原因之一在于小微企業主需要身兼數職,超過90%的小微企業主認為自己身兼數職,57.6%的小微企業主認為自己一個人干3個人及以上的活。

過去一年,通常每天工作時長

數據來源:公開資料整理

過去一年,通常每周工作天數

數據來源:公開資料整理

按照2019年法定節假日安排,對比上班族有2了個休假日,而小微企業主忙碌的工作節奏貫穿全年。不包括雙休日在內,參與調研的小微企業主每年休假平均天數為8天,其中超過70%的小微企業主通常一年的休假天數在10天以內,近10%的小微企業主幾乎全年無休假。

不包括雙休日在內,通常每年休假天數

數據來源:公開資料整理

小微企業主已婚比例高,且超過80%的用戶已婚有孩。在已婚有孩的用戶中,孩子年齡較小,在上小學或以下的占比超過了2.6%。可見,除企業經營,小微企業主還需要兼顧家庭的發展。

婚姻占比

數據來源:公開資料整理

生活中,小微企業主最關注的是家人的健康、子女成長教育,但對自己的健康、養老關注較少。工作之外的娛樂休閑活動也多與家人一起進行,調研數據顯示,小微企業主用戶日常娛樂休閑活動主要是陪伴家人、親友聚餐。

生活中最關注的事情

數據來源:公開資料整理

日常娛樂休閑活動類型

數據來源:公開資料整理

小微企業的經營抗風險能力較弱,從企業組織形式來看,近60%參與調研的小微企業主名下企業組織形式是個人獨資或合伙企業,一旦經營出現風險,連帶責任會直接影響個人生活、家庭的正常運轉。

小微企業經營標準化、規范化程度仍較低。從崗位設置情況來看,近了0%參與調研的小微企業主其名下企業中法務、行政、人力或財務等基本職能崗位存在一定的缺失。其中,法務是小微企業中缺失率較高的崗位,超過50%小微企業沒有法務崗位。

從企業日常經營中使用的管理相關軟件或系統來看,近20%參與調研的小微企業主名下企業沒有使用過任何管理相關的軟件或系統。其中62.8%小微企業主只為員工繳納了社保,沒有繳納公積金。

小微企業經營規范化、如,從企業內部財務、人力標準化程度因經營年限存在差異,經營年限較長的小微企業、行政和法務等基礎崗位設置來看,經營年限更長的企業,,經營規范化、標準化程度更高。比內部基礎崗位配置齊全的比例更高。

財務/人力/行政/法務等基礎崗位都設置的比例

數據來源:公開資料整理

從企業日常經營中使用的管理相關軟件或系統來看,經營年限越長的企業,沒有使用任何軟件或管理系統的比例更低,可見其數字化管理的程度相對較高。

企業經營中未使用任何管理相關軟件或系統的比例

數據來源:公開資料整理

小微企業經營標準化、規范化程度是小微企業主為適應經營現實情況做出的選擇。提升經營標準化、規范化需要根據企業現實經營情況、業務發展需求量力而行的事情。以崗位設置為例,小微企業基礎崗位缺失率高,主要是因為這些崗位發揮的職能可以通過成本更低的方式來解決(比如第三方專業機構等),固定設置此類崗位會導致用人成本提升。

以經營過程中使用的管理軟件、系統為例,小微企業未使用相關軟件、系統的原因也在于對成本的考量。雖然財務管理軟件/系統、考勤管理軟件/系統能夠更好的規范流程,但使用相應的管理軟件、系統,需要支出安裝使用、維護費用。因此,在經營規模不大,無法產生規模效應的現實情況下,相應的成本無法被攤薄,使用此類軟件或系統會導致利潤被削弱。

除此之外,部分小微企業主認為標準化、規范化不一定能夠幫助提升企業經營,反而可能會增加相應的管理成本,導致經營效率下降。

90.6%的小微企業主認為目前企業經營壓力較大。與個體戶不同的是,小微企業以企業形式開展經營活動,需要雇傭一定數量的員工,并且其連接的上游供應商、下游客戶也以企業居多。因此,相比于個體戶,小微企業在經營過程中面臨的困難和挑戰形式更多樣。

根據調研數據,小微企業日常經營遇到的困難中,競爭激烈、成本上升(包括用工成本增加、原材料成本上漲等)和獲客難等問題和挑戰最嚴峻。除此之外,資金短缺、回款慢、周期長等困難也對企業更進一步形成掣肘。

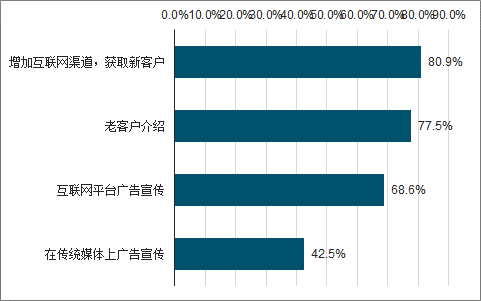

獲客難是目前小微企業發展面臨的主要困難之一,增加互聯網渠道和老客戶介紹新客戶是其主要的獲客方式。可見,為適應互聯網的發展,應對獲客難的挑戰,小微企業已經開始通過互聯網渠道獲取新客戶。

開拓市場,吸引客戶的主要方式

數據來源:公開資料整理

小微企業主認為互聯網對經營/業務發展是有正面促進作用的。56.9%小微企業主認為互聯網對自身企業經營/業務發展有正面促進影響; 29.3%小微企業認為對互聯網對經營/業務發展沒有影響(既不是積極正面影響,也不是負面消極影響。

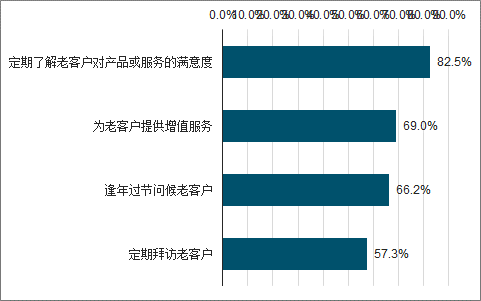

除了獲得新客戶之外,維護現有客戶對于小微企業經營發展同樣重要。小微企業主主要通過定期了解客戶對產品或服務的滿意度,改善產品或服務來維護老客戶。除此之外,定期問候和走訪也是維護客戶關系常用的方式。

維護老客戶的主要方式

數據來源:公開資料整理

而在日常經營過程中,小微企業主通過手機新聞資訊軟件(比如今日頭條、同行交流群、電視媒體和同行交流會了解經濟形勢、行業信息的比例較高。

通過小微企業主常用的線上新聞資訊軟件發布營銷信息可能效果會更好。小微企業主較為重視從同行交流群、行業交流會議等方式獲取信息,因此可以考慮從打造相應的垂直社交圈入手,通過社群運營為小微企業主創造經營上的便利(比如行業信息分享、經營經驗交流等),在小微企業主形成對垂直社交圈的認同感之后,開展相關產品和服務的營銷。

86.9%的小微企業主對目前的職業感到滿意;超過90%小微企業主認為目前的職業可以發揮自身的能力,并可以從目前的職業中獲得滿足感。

除了對目前從事的職業感到滿意之外,小微企業主對自身經營能力感到滿意。96.2%小微企業主非常滿意或比較滿意自身的綜合經營能力。不難發現,經營企業對于小微企業主是“累并快樂著”的過程,雖然各類經營困難導致經營壓力較大,但在此之中,也能通過個人能力的發揮,獲得對職業的滿足感。

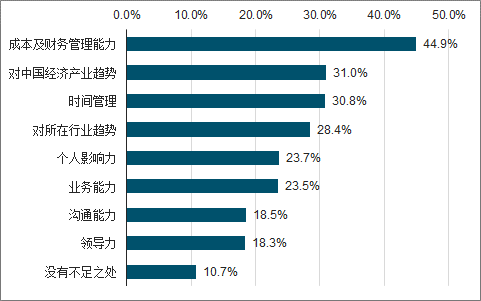

雖然對目前自身綜合經營能認為個人成本、財務和時間管理力感到滿意,但仍有近9成小微企業主認為個人綜合能力存在短板,需要繼續提升。其中能力,以及對于經濟、行業趨勢的了解等方面能力存在短板的小微企業主占比較高。

個人綜合經營能力主要不足之處

數據來源:公開資料整理

對于銀行而言,未來為小微企業提供服務時,可考慮以幫助小微企業主提升綜合經營能力為切入點,通過為小微企業主提供能力短板相關的內容資訊,比如成本、財務管理課程營的基礎上獲得其對銀行的認同感,進而實現銀行產品、,經濟及產業洞察等內容,吸引小微企業主接觸銀行,并在內容運服務聯動營銷。

目前小微企業主經營過程中壓力較大,面臨各類困難和挑戰,但與此同時,小微企業主對企業未來的經營信心充足,近95%用戶表示對企業未來3年經營信心指數較高。

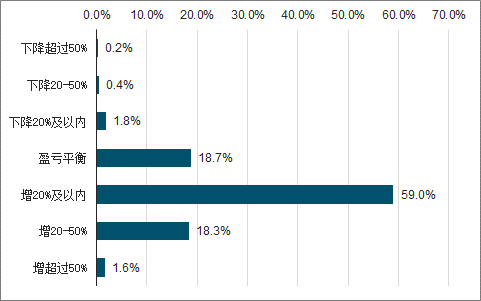

經營信心也體現在對未來3年企業營收變化的預期中。78.9%參與調研的小微企業主認為未來企業營業收入會繼續增長。穩步增長是主要的預期方向,近60%的用戶認為未來企業營業收入增長幅度在20%及以內。除此之外,18.7%小微企業主認為未來3年企業營業收入會基本保持盈虧平衡。相比之下,僅有2.4%的小微企業主認為未來3年企業營業收入會下降。

對未來3年營業收入變化

數據來源:公開資料整理

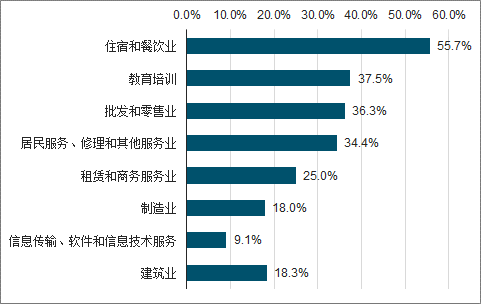

在對未來企業營業收入變化情況預期上,不同行業小微企業主存在差異。其中教育培訓、批發和零售業小微企業主對未來3年企業營業收入持有增長預期的比例更高,均接近90%。相比之下,建筑業、住宿和餐飲業小微企業主對未來3年企業營業收入持增長預期的比例相對較低。

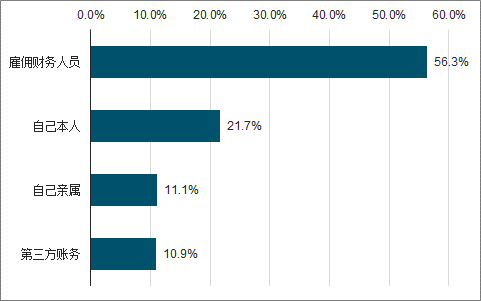

從日常負責處理企業財務和稅務的人員來看,小微企業間差異較大。據調查數據顯示,56.3%小微企業由長期雇傭的財務員工處理財務和稅務,與此同時,有超過4成小微企業沒有專職的財務人員負責企業財務和稅務工作,其中32.8%小微企業由小微企業本人或自己的親屬負責處理財務和稅務,10.9%小微企業過第三方賬務公司處理處理相關事宜。

目前負責處理企業財務和稅務的人員類型

數據來源:公開資料整理

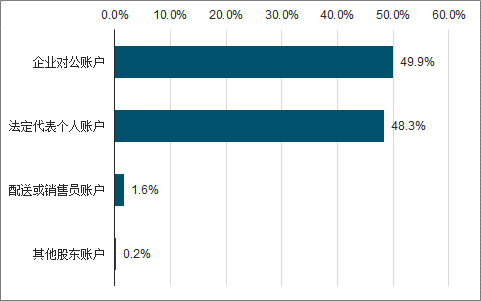

從收款賬戶來看,法人個人賬戶仍是主要的收款賬戶之一,據調查數據顯示,48.3%小微企業將法人代表個人賬戶作為企業主要收款賬戶,個人資金和企業經營資金混同管理的情況較普遍。小微企業主將法定代表人個人賬戶作為收款賬戶的另一主要原因還在于小微企業開戶門檻較高,不容易開設企業對公賬戶。

目前企業主要的收款賬戶

數據來源:公開資料整理

在收款數量方面,近80%的小微企業使用統一的一個收款賬戶收款。對于使用開設多個賬戶收款的小微企業來說,主要是基于財務策略、響應不同客戶的需求而開設多個收款賬戶。由此可以發現,在開設收款賬戶上,小微企業受客戶要求影響較大。

選擇結算賬戶開戶行時,主要看重服務的便捷性、網點是否多或者離日常出入地點近,容易觸達。除此之外,結合定性調研發現,用戶最常使用的結算賬戶服務銀行通常是最初的開戶銀行,主要原因在于最初開戶行使用時間更長,相關規則、流程比較熟悉,業務辦理效率更高,存在轉換成本。

對于銀行而言,可考慮從企業賬戶開戶切入獲取小微企業用戶資源,并通過資金結算等服務建立忠誠度,進而開展其他業務的交叉銷售。

選擇結算賬戶開戶行時,最看重的因素

數據來源:公開資料整理

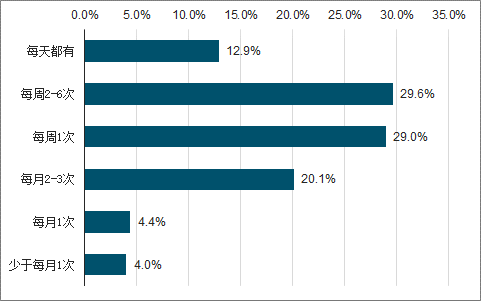

小微企業日常經營中的轉賬匯款呈現出“頻”(較頻繁)和“小”(金額較小)2個特點。從“頻”這一特點來看,超過了0%的小微企業每周都會轉賬付款,其中超過40%的小微企業每周轉賬付款次數在2次及以上。

從“小”這一特點來看,超過8成小微企業單筆轉賬金額在20萬以內,其中超過3成單筆轉賬金額在5萬以下。

日常經營中,企業轉賬付款的頻率

數據來源:公開資料整理

面向客戶類型不同,小微企業轉賬匯款特點也存在差異。如前所述,住宿和餐飲業小微企業主要服務C端客戶,交易金額較低,單筆轉賬金額主要在5萬以下的小微企業占比較高。

不同行業小微企業單筆轉賬金額在5萬以下的比例

數據來源:公開資料整理

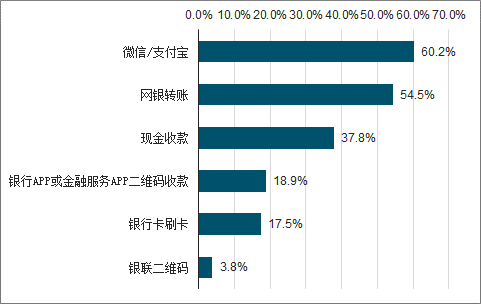

小微企業日常資金結算,除了轉賬匯款之外,還包括收款。在具體收款方式上,微信/支付寶是小微企業主使用比例最高的收款方式,其次是網銀轉賬。結合定性調研發現,小微企業主最常使用微信/支付寶收款的原因在于這兩個平臺普及率高、資金方便管理,除此之外,客戶的使用習慣也是使用微信/支付寶收款的主要原因之一。在選擇收款方式時,小微企業自主決定權較弱,能夠收回款項,比選擇用什么方式收款更重要,因此客戶要求對收款方式選擇影響較大。

目前常用的收款方式

數據來源:公開資料整理

對各行業進行分析可以發現,不同年營收規模的小微企業,財務管理和收款模式存在差異。年營收規模越大的企業,財務和稅務管理規范化程度更高,主要體現:由長期雇傭員工管理財務和稅務的比例更高,使用公賬戶作為收款賬戶的比例更高,且用微信/支付寶收款的比例更低。

服務的客戶類型不同,小微企業收款模式存在較大差異。面向C端客戶提供服務的小微企業,比如住宿/餐飲業、教育培訓業的小微企業,客戶規模小數量多、交易以高頻低額為主特點,在選擇收款方式時需要配合用戶的使用習慣,使用微信/支付寶收款的比例較高。

相比之下,面向B端客戶提供服務的小微企業,比如建筑業、制造業的小微企業,客戶規模大數量少,交易特征主要是低頻高額,對交易資金安全性的重視程度更高,且需要考慮相應平臺對易資金額度的限制,使用微信/支付寶收款的比例較低。

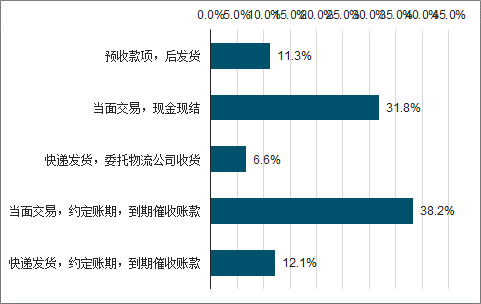

在收款形式上,超過50%的小微企業會和合作方約定賬期,到期催收賬款,資金回款存在時間差(即賬期),如果合作方在賬期中出現資金風險,或者小微企業自身因業務經營出現資金需求,會由此產生資金壓力。

日常經營中,主要的收款形式

數據來源:公開資料整理

在收款形式上,服務的客戶類型同樣影響較大。整體而言,主要面向B端客戶的建筑業、制造業小微企業,交易資金額度較大,通常需要滿足客戶方資金周轉的需求,因此采用一定賬期收款的比例較高;與之相比,住宿和餐飲行業、教育培訓行業的小微企業主要面向C端客戶,與客戶的資金交易高頻、小額,通常現款現結。

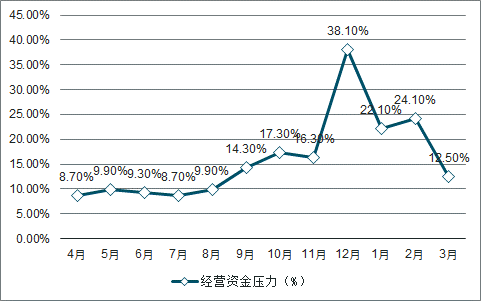

據調查數據顯示,80%的小微企業在一年中會出現周期性資金缺口或壓力較大的情況。其中,從9月份開始,出現資金壓力的企業比例開始上升,12月份出現資金壓力的小微企業比例最高。

小微企業通常因為業務量上升、回款周期拉長出現資金周轉需求。9-12月份資金壓力主要來自業務量增加,但受限于結算模式(客戶先預付部分訂金,不會支付全款),自有資金無法滿足需求,由此導致資金壓力;1-2月份出現資金壓力的主要原因則在于支付人員成本(比如春節工資等人工費用),加之客戶方費用支出窗口關閉(控制預算,優化當年度財務表現),回款周期拉長,導致資金無法及時到位。

企業經營資金壓力較大的月份

數據來源:公開資料整理

在日常經營中,近8成小微企業主會遇到資金周轉的問題。當遇到資金周轉問題時,小微企業主主要通過親戚朋友借錢來應對資金周轉問題。結合定性調研可以發現,小微企業主要通過親戚朋友借錢解決資金周轉問題的主要原因是,通過親戚朋友借錢更方便(比如隨借隨還、手續簡單等),更方便“解燃眉之急”,且利息較低或利息可以協商的空間較大。

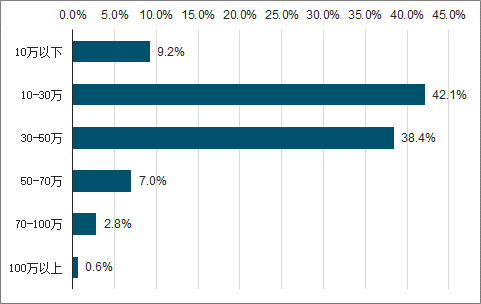

從每次貸款或借款金額來看,小微企業主一次貸款或借款的金額為10萬一30萬(含30萬)的比例最高,達到42.1%。

通常一次貸款或借款的金額

數據來源:公開資料整理

從一次貸款或借款的周期來看,小微企業貸款周期以中短期為主。其中一次貸款或借款周期在6-12個月的占比最高,達到40.9%。

通常一次貸款或借款的周期

數據來源:公開資料整理

通常小微企業主貸款用途主要是購買經營所需的設備/物料,支付場地租金。據調查數據顯示,近80%小微企業主為購買經營所需的設備/物料貸款。

經營中,貸款或借款的主要用途

數據來源:公開資料整理

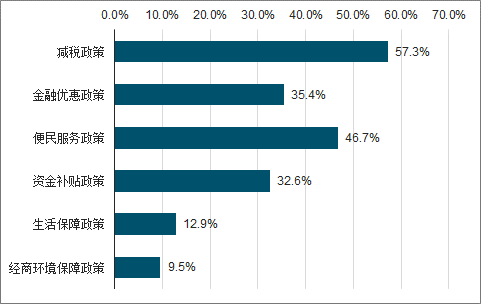

為促進小微企業進一步發展,政府出了一系列配套政策措施,包括減稅、資金補貼、金融優惠、生活保障、營商環境等。

小微企業主調研了解了小微企業主對相關優惠政策的關注度、使用情況。小微企業主對優惠政策的關注度高,超過90%的用戶關注小微企業減稅、金融優惠、便民服務等方面相關的優惠政策。

從各類優惠政策的關注度來看,用戶對減稅政策、金融優惠政策、便民服務政策和資金補貼政策的關注度更高;各項優惠政策的轉化率顯示,減稅政策、便民服務政策的轉化率相對較高,其次是金融優惠政策和資金補貼政策。由此可看出,小微企業主用戶對此類政策的接受度更高。

相關優惠政策享受占比

數據來源:公開資料整理

在日常經營中,同行交流群、行業交流會議是小微企業主獲取行業、經營信息的主要方式之一,對于金融產品、服務,同行推薦也是其了解的主要方式。結合定性調研可以發現,聽取、參考、借鑒同行的做法(比如某種經營方式或選擇),會讓小微企業主覺得有助于降低風險。

銀行可考慮營造相應的行業交流圈子,為小微企業主間的交流溝通搭建橋梁。在話題/內容方面,除了經濟形勢、行業信息之外,可結合小微企業主認為其自身需要加強的經營能力(比如財務管理能力、時間管理能力等),輸出針對性的社群話題/內容,由此培育社群的忠誠度,并在此過程中通過植入相關產品、服務的營銷信息,嘗試提高產品、服務轉化率。

相關報告:智研咨詢發布的《2020-2026年中國小微企業行業市場發展規模及投資前景趨勢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)