軌交系統是用于列車進路控制、間隔控制、調度指揮、信息管理、設備工況監測及維護管理技術的總稱,主要包括鐵路列控、城軌列控、貨運自動化、調度指揮自動化及檢測、通信信息等系統。

一、發展歷程

國內城市軌道交通信號系統技術水平共經歷了5個階段的發展歷程,分別為固定閉塞、準移動閉塞、CBTC(互聯互通)、FAO(全自動運行)和VBTC(車車通信),總體上呈現從單系統安全向復雜大系統安全發展、運行效率不斷提升和智能化程度不斷提高的特點。其中第3.5代的I-CBTC和第4代的FAO是在第3代的CBTC的基礎上研制而成的新一代軌道交通信號系統,目前市場上流通的技術產品主要為CBTC、I-CBTC和FAO。CBTC系統達到第3代國際水平,具有自動防護、自動駕駛、自動調度和聯鎖防護的優點;I-CBTC系統能實現互聯互通,具有共線跨線運行的功能;FAO系統則能實現無人駕駛和多專業聯動,且可靠性高;另外,能進行車車通信的VBTC系統的研究正在國內外同步進行,使用該系統時需要的設備數少,列車能自主控制調度,運行間隔進一步縮小,系統架構維護成本低,運行時占用的資源少。

城市間軌道交通使用的信號系統主要為CTCS系統,城市內軌道交通使用的信號系統主要為CBTC系統,而FAO、I-CBTC均為在CBTC技術的基礎上發展的升級產品。隨著列車速度與密度的不斷增加,對軌道交通控制系統的要求也越來越高,軌道交通控制系統也在設備水平、通信方式、控制模式、追蹤間隔等方面實現大幅提升。國際上的主要廠商正開始研究新一代采用車車通信的城市軌道交通信號系統(VBTC),VBTC的軌旁設備更為精簡,系統數據交互的復雜度更為簡易,減少了通信的時間延遲,從而進一步縮短運行時間間隔。

目前主要使用的CTCS系統種類

列車運行控制系統制式 | CTCS-0 | CTCS-2 | CTCS-3 |

地面設備 | TDCS或CTC、車站集中聯鎖、電碼化設備、區間閉塞、軌道電路等 | CTC、車站計算機聯鎖、列控中心、應答器/LEU、臨時限速服務器、區間閉塞、ZPW-2000系列軌道電路等 | RBC、CTC、車站計算機聯鎖、列控中心、應答器/LEU、臨時限速服務器、區間閉塞、ZPW-2000系列軌道電路、GSM-R系統等 |

車載設備 | LKJ車載設備 | ATP車載設備 | ATP車載設備 |

車地通信方式 | ZPW-2000系列移頻軌道電路 | ZPW-2000系列移頻軌道電路、應答器 | GSM-R |

閉塞方式 | 固定閉塞 | 固定閉塞 | 準移動閉塞 |

最小追蹤間隔時間 | 6分鐘 | 目標距離連續速度控制模式 | 3分鐘 |

適用速度 | 160km/h | 250km/h | 350km/h |

適用區段 | 普速鐵路 | 高速鐵路 | 高速鐵路 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國軌交裝備行業市場現狀調研及市場發展前景報告》

國內外相關公司業務情況

- | 名稱 | 基本情況 |

國內 | 交控科技 | 主要提供高效、可靠、低耗能的軌道交通控制設備以及全生命周期的技術服務,產品涵蓋基礎的CBTC系統、兼容多種信號制式的互聯互通系統、GOA4等級的全自動運行系統等 |

通號國鐵 | 中國通號的全資子公司,主要業務為城市軌道交通信號系統。其FZL300型-基于無線通信的CBTC系統具備互聯互通及無人駕駛功能;I-CBTC系統應用于重慶軌道交通互聯互通示范工程的重慶5號線;早期曾與德國西門子、加拿大龐巴迪等國際廠商開展技術合作 | |

眾合科技 | 以智慧交通的EPC業務模式+節能環保以運營服務為核心的業務模式,在中國提供以自主信號系統為核心的全球軌道交通整體解決方案、節能環保整體解決方案以及單晶硅材料制造商 | |

泰雷茲 | 由上海電氣集團股份有限公司和泰雷茲集團共同投資組建,是專注于城市軌道交通信號系統的中方控股高新技術企業。其主要CBTC產品包括來自于泰雷茲國際的SelTrac®CBTC信號系統、自主研發的TSTCBTC®2.0系統及TSTram®系統。另外,其自研系統FAO已中標上海14號線 | |

卡斯柯 | 中國通號的控股子公司,為鐵路及城市軌道交通業務提供全套的軌道交通信號解決方案,但卡斯柯自主CBTC技術與中國通號自主CBTC技術不不一致。其Urbails888-GoA4級系統來自于阿爾斯通的技術轉讓,自研的CBTC——TRANAVI系統在2017年應用于上海17號線,自研的I-CBTC系統和FAO系統也已中標國內線路 | |

華鐵技術 | 隸屬于鐵科院信息所,主要從事信號系統總承包業務,技術來源依托于鐵科院自主研發的CBTC技術。華鐵技術擁有國產MTC-I型CBTC信號系統,于2016年底應用于廣州7號線;I-CBTC系統在2017年底應用于重慶10號線;另外,鐵科院自主研發的FAO系統也在調試階段 | |

國外 | 阿爾斯通 | 是全球基礎設施和工業市場提供部件、系統和服務的主要供應商之一,為鐵路運營商和基礎設施管理人員提供控制和信息系統以及車載和在軌設備,以此優化城市網絡效率,滿足客戶對集成的需求 |

西門子 | 業務遍及全球200多個國家,專注于電氣化、自動化和數字化領域,其產品和服務在交通行業領域的應用有城市交通、綜合交通解決方案、智慧交通以及相關客戶服務 | |

龐巴迪 | 提供全面的鐵路及軌道運輸解決方案,同時在公務飛機、商用飛機和特種飛機市場領域提供航空產品及服務,業務覆蓋27個國家/地區 | |

日立 | 是來自日本的全球500強綜合跨國集團,能提供全面的交通解決方案。業務不僅包括鐵路車輛的設計和制造,還包括運行管理、監控、信息服務、維護保養及鐵路及機場的管理控制 |

數據來源:公開資料整理

二、軌道交通控制系統行業特點

1.所在行業具有中后周期屬性

以京滬高鐵為代表的高速鐵路為例,其建設主要包括前期工作、線下施工和制梁、制架梁與路基預壓、軌道工程、站后工程以及聯調六個階段,其中通信系統、信號系統、電力系統、電氣化系統等均屬于站后工程,處于鐵路投資的中后周期,因而軌道交通控制系統行業也具有一定的中后周期屬性。

2.具有定期升級換代的需求

高鐵軌道交通控制系統的生命周期一般為10年左右。2018年以前,高鐵尚未進入升級換代周期,鐵路升級的市場需求主要來自普速鐵路;2018年后,高鐵軌道交通控制系統逐步進入更新升級周期,升級改造市場空間巨大。而且隨著高鐵升級改造期的逐步到來和高鐵營業總里程規模的持續增長,鐵路升級市場規模預計將呈現快速增長趨勢。

三、發展背景:政策利好促鐵路軌交系統行業發展

隨著全球經濟水平的提高和一體化程度的加深,全球鐵路進入新一輪的發展階段,其中高速鐵路的發展速度尤為迅猛。全球高速鐵路運營里程達到4.64萬公里,在建里程達到1.20萬公里,已規劃里程達到1.31萬公里,亞洲和歐洲將是未來高速鐵路的主要增量市場。

自2004年到2010年,我國鐵路投資經歷了高速增長的發展態勢,2010年國內鐵路固定資產投資高達8426.52億元。由于受2011年“7•23”動車組事故以及原鐵道部撤并改組影響,2011年起鐵路行業進入了發展低谷期,鐵路投資放緩,投資額大幅下降至5906.09億元,且2012年鐵道部動車組招標基本停滯。而近年來鐵路建設尤其是高鐵動車逐漸復蘇,2014年鐵路投資額再次達到了8088億元高位,并至2018年連續五年維持8000億元以上。

2019年鐵路固定資產投資規模預計在8000億以上

數據來源:公開資料整理

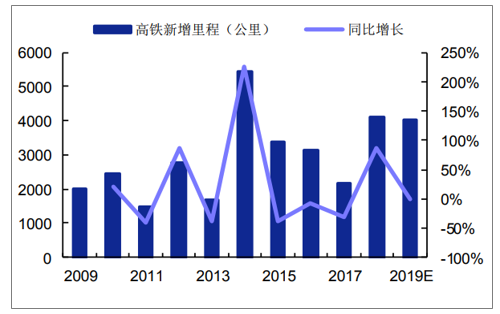

2018年全國鐵路新增里程4683公里,同比增長57.68%,其中高鐵新增里程4100公里,同比增長87.73%。截止2018年底鐵路、高鐵總里程分別為13.17、2.93萬公里,目前高鐵基本達到十三五規劃里程,預計有望超額完成目標;鐵路里程建設后續仍有較大提升空間。預計2019年全年鐵路新建里程將繼續提升至6800公里,高鐵新增里程達到3200公里,考慮到年初高鐵規劃一般趨于保守,預計高鐵新增里程有望繼續超過4000公里水平。

近年鐵路新增里程情況

數據來源:公開資料整理

近年高鐵新增里程情況

數據來源:公開資料整理

我國城市軌道交通運營線路里程快速增長。城市軌道是城市公共交通系統中的一個重要組成部分,泛指在城市中沿特定軌道運行的快速大、中運量公共交通工具,其中包括了地鐵、輕軌、市郊通勤鐵路、有軌電車以及磁懸浮鐵路等多種類型。2018年末,我國城市軌道交通運營線路長度達5761.4公里,同比增長14.7%。2013年到2018年,我國城市軌道交通運輸線路長度年復合增長率達到17.8%,保持了快速的增長。

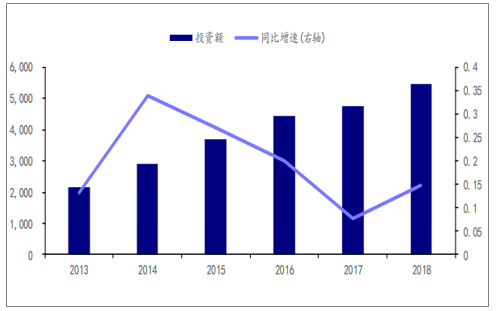

2018年中國城軌交通完成建設投資5470.2億元,在建線路長度6374公里,在建項目可研批復投資額累計達到42688.5億元,創歷史新高。共有63個城市的城軌交通建設項目獲批(含地方政府批復的19個城市),在實施的規劃線路總長7611公里。規劃、在建線路規模穩步增長,年度完成建設投資額創歷史新高。

中國城軌投資額及其同比增速(單位:億元)

數據來源:公開資料整理

4.企業格局

2016年~2018年,全國公開招標正線線路數量分別為17、29和26,可以看出17年后招標線路條數一直保持在高位水平。2016~2018年,中國通號中標線路數量始終保持著第一位的中標線路數量,分別為6條、12條及9條,市場占有率一直維持在30%以上。交控科技雖然在2016年僅中標1條線路,但隨著2017年全國公開招標正線線路的增加,中標線路數躍升為7條,2018年中標線路繼續增加至8條,中標率達34.62%。眾合科技在2017年中標的線路較多,中標率20.69%,2018年中標線路僅為1條,中標率3.85%。另外,恩瑞特中標線路和中標率有小范圍波動,總體上變化不大。電器泰雷茲雖2016年憑借4條中標線路取得了較高的市場份額,但接下來的兩年里,由于其中標線路數量停留在低位及市場總招標線路的增加,其市場占比逐年遞減,由23.53%下降至7.69%。

行業部分公司市場占有率

年度 | 2018年 | 2017年 | 2016 | |

全國公開招標正線線路(條) | 26 | 29 | 17 | |

中國通號 | 中標線路(條) | 9 | 12 | 6 |

中標率 | 34.62% | 41.38% | 35.29% | |

交控科技 | 中標線路(條) | 8 | 7 | 1 |

中標率 | 30.77% | 24.13% | 5.88% | |

眾合科技 | 中標線路(條) | 1 | 6 | 2 |

中標率 | 3.85% | 20.69% | 11.76% | |

恩瑞特 | 中標線路(條) | 3 | 1 | 2 |

中標率 | 11.54% | 3.45% | 11.76% | |

電器泰雷茲 | 中標線路(條) | 2 | 2 | 4 |

中標率 | 7.69% | 6.90% | 23.53% | |

數據來源:公開資料整理

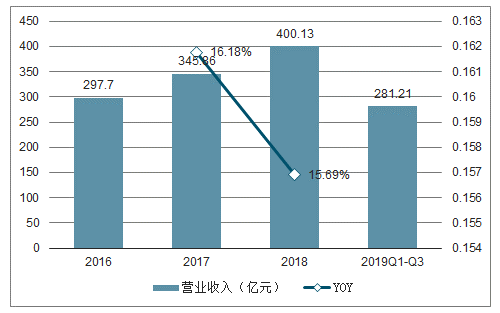

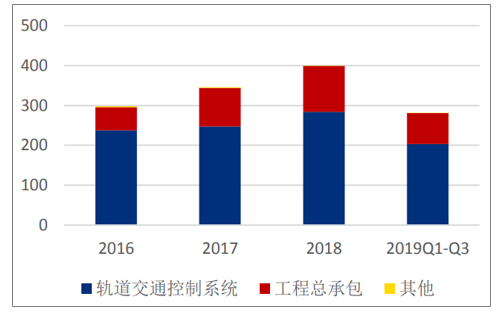

2016-2018年中國通號營業收入分別為297.70億元、345.86億元及400.13億元,復合增長率達15.93%,2017、2018年增長率分別為16.18%和15.69%。其中,軌道交通控制系統業務收入分別為237.69億元、247.41億元及284.22億元,工程總承包業務分別為57.53億元、96.46億元及115.30億元,兩項業務均保持穩定增長的狀態。

2016-2019年前三季度中國通號營業收入

數據來源:公開資料整理

2016-2019前三季度中國通號收入(億元)主要來源分布

數據來源:公開資料整理

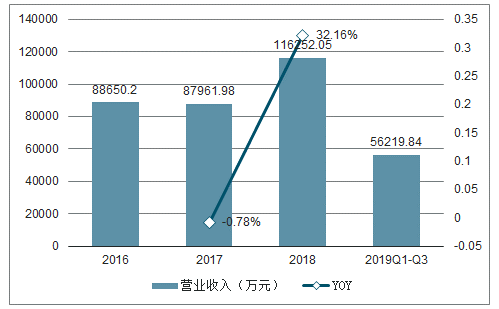

交控科技近年營業收入高速增長,信號系統項目總承包和維保服務增長勢頭強勁。2016年-2018年交控科技營業收入分別為88650.20萬元、87961.98萬元及116252.05萬元,年均復合增長率達14.51%,凈利潤年均復合增長率為9.82%。其中2018年業務增長較快,盈利水平快速提升,營業收入較去年同期增長32.16%,凈利潤較去年同期增長44.00%。由于下游需求保持旺盛,交控科技業績增長勢頭良好。從收入結構來看,2018年交控科技信號系統項目總承包業務實現收入109882.51萬元,占總收入的94.52%;2016年-2018年交控科技維保服務收入分別為202.71萬元、556.92萬元及3154.85萬元,占營業收入的比重由0.23%上升至2.71%,2017年和2018年增長率分別為174.74%和466.48%;零星銷售業務收入則由2016年度的2591.12萬元上升至2018年度的3214.68萬元。從2019前三季度數據來看,預期2019年信號系統項目總承包業務和維保服務業務將繼續保持高速增長。

2016-2019前三季度交控科技營業收入

數據來源:公開資料整理

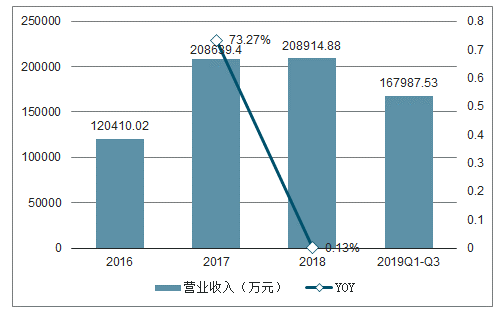

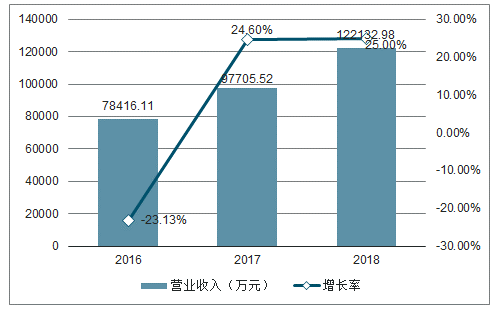

2017年眾合科技營業收入邁上新臺階。2016年眾合科技營業收入約為12.04億元,增長率為-34.39%;2017年眾合科技營業收入迅速增長至20.86億元,增長率為73.01%;2018年營業收入較上年溫和增長,為20.89億元,增長率為0.13%。2017是關鍵的一年,眾合科技自主研發的BiTRACON型CBTC信號系統成功實現載客運營,充分體現了公司雄厚的技術研發實力,為未來中標新訂單和持續發展打下了堅實的基礎。當年關于新系統的合同訂單共計約9.6億元,占當年新增信號系統合同總額36.6%。此外,2016年~2018年,眾合科技軌道交通業務收入不斷增加,由7.84億元上升至12.21億元,2017年和2018年的增長率為25%。從2019年的數據來看,預計眾合科技公司的營業收入將有所增加。

2016-2019前三季度眾合科技營業收入

數據來源:公開資料整理

2016-2018眾合科技軌道交通業務收入及占比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國軌道交通信息系統行業發展現狀分析及投資策略研究報告

《2022-2028年中國軌道交通信息系統行業發展現狀分析及投資策略研究報告》共十四章,包含2022-2028年中國軌道交通信息系統行業投資前景,2022-2028年中國軌道交通信息系統企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)