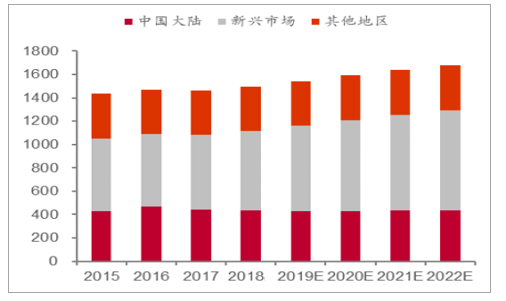

智能手機發展中國家增長強勁,5G驅動下一波換機浪潮。2018年全年國內智能手機的出貨量為3.90億部,同比下降了15.5%,對于國內智能手機市場來說,摩爾定律放緩、創新乏力疊加定價過高導致手機換機周期拉長需求放緩,但印度等新興市場智能機仍有滲透空間,相關地區出貨量已出現快速增長趨勢,如2018年印度智能手機市場出貨量為1.423億部,同比增長14.5%。對于國內智能手機遙望2020年,隨著5G基礎建設的推廣和手機商用的推廣,智能手機將迎來新的爆發周期。2022年全球智能機出貨量將達16.80億部,而相應的攝像頭及CMOS也將迎來成長,其中CMOS占攝像頭市場規模約50%。

全球手機出貨量(百萬部)

數據來源:公開資料整理

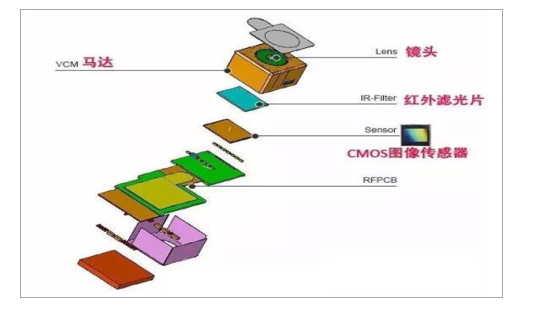

手機攝像頭模組結構

數據來源:公開資料整理

雙攝或成標配,3D傳感有望進一步普及。近年來,隨著智能手機攝像頭成像質量和拍攝功能的進一步增強,智能手機正逐步取代普通數碼相機成為消費者日常影像記錄的首選。在這種情況下,數字成像解決方案的優劣已成為各品牌智能手機的主要性能指標和核心競爭力;手機攝像頭數量也從最初的單一背式攝像頭,演變為前后三攝像頭。未來幾年,智能手機行業對圖像傳感器的需求仍將保持較為穩健的增長。2015至2017年中國雙攝滲透率分別為2%、5%、15%,整體呈快速增長態勢,2018年雙攝滲透率將達35%,預計2020年雙攝滲透率將超60%。

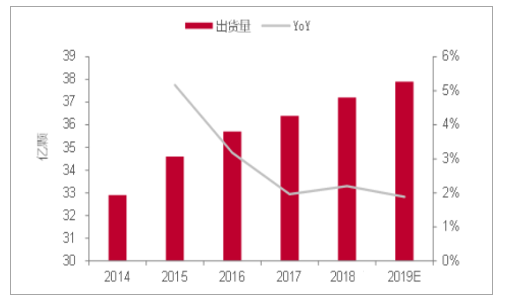

2014-2019年全球手機攝像頭模組消費量

數據來源:公開資料整理

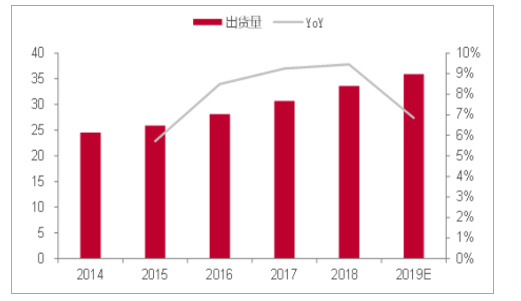

2014-2019年國內手機攝像頭模組產量

數據來源:公開資料整理

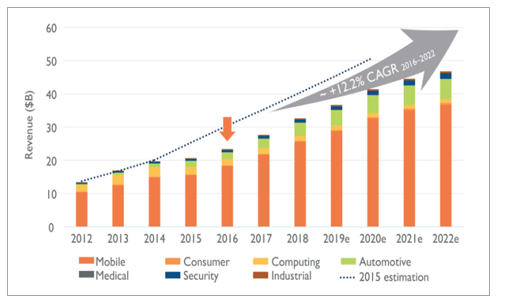

經過十年的發展,智能手機的攝像功能已經成為記錄和分享生活的主流方式,消費者在追求像素不斷提升的同時,增加對背景虛化、全景拍攝、夜景及AR/VR等特定拍攝場景及成像方式的訴求;另一方面,隨著智能手機市場進入存量博弈階段,產品創新及差異化設計逐漸成為品牌廠商最為重要的考量之一,而優質的攝像功能無疑是當下“移動社交”時代最直觀且吸引眼球的,可見,消費者的需求與廠商升級創新及差異化策略迎來了較好的共振,手機攝像亦實現了兩個重要的技術變革:(1)從單攝到雙攝甚至多攝;(2)從2D發展至3D成像。這些變革使得光學市場即使在智能手機市場進入存量博弈階段的情況下仍具備較好的增長空間,據預測,全球攝像模組市場規模將由2016年的234億美元增長至2020年的468億美元,年復合增長率12.2%。

全球攝像模組市場規模預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國手機攝像頭模組行業市場現狀調研及投資機會預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國手機攝像頭行業市場發展形勢及未來前景研判報告

《2026-2032年中國手機攝像頭行業市場發展形勢及未來前景研判報告》共十四章,包含中國手機攝像頭行業發展潛力評估及趨勢前景預判,中國手機攝像頭行業投資價值評估及投資機會分析,中國手機攝像頭行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國手機攝像頭行業產業鏈、發展現狀、競爭格局及發展趨勢分析:智能手機補貼政策的出臺,手機攝像頭需求有望持續上漲[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)