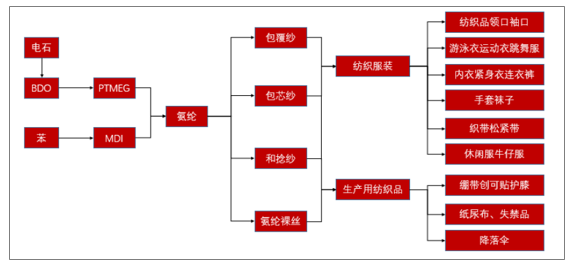

氨綸學名為聚氨基甲酸酯纖維,也叫聚氨酯彈性纖維,是以聚氨基甲酸酯為主要成分(由質量分數至少85%的聚氨酯鏈段組成)的一種嵌段共聚物制成的纖維,國際統稱“斯潘得克斯”(Spandex),聚氨酯的英文簡稱為PU。氨綸的性能優良,具有其他任何一種纖維都無法比擬的彈性,其斷裂伸長率大于400%,通常在500%-700%,最高可達800%,形變300%時的彈性回復率達95%以上。由于彈性大、強度不足,氨綸不能單獨做成紡織品,需要與其它纖維一起制成包覆紗、包芯紗、合捻紗等形式,再在經編、緯編、機織等設備上進行加工織造。氨綸可用于一切為滿足舒適性要求可以拉伸的服裝,如專業運動服、游泳衣、防護服,一般使用含量為5~25%,因此氨綸是紡織品中的“味精型”纖維。

氨綸上下游產業鏈

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國氨綸行業發展現狀調查及發展趨勢預測報告》

一、生產原材料構成

氨綸的生產原材料主要是PTMEG和MDI,兩者占到氨綸總成本的70%以上,影響較大。PTMEG產業鏈上游為BDO,下游消費領域主要集中在氨綸、熱塑性聚氨酯彈性體和PU樹脂等領域,近幾年由于氨綸行業,尤其是干法氨綸的迅猛發展,拉動PTMEG的需求,目前氨綸已成為我國PTMEG最大的消費領域,消費占比約為80-90%。

氨綸成本構成

數據來源:公開資料整理

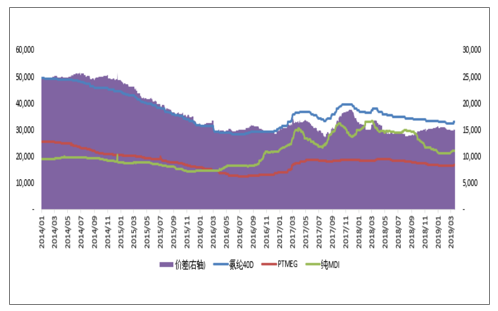

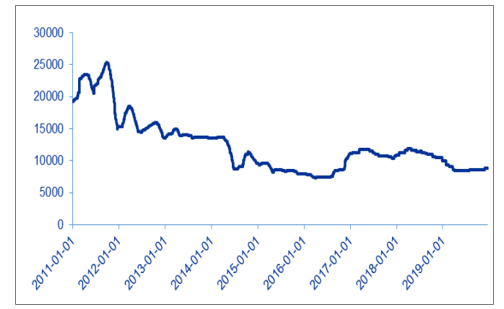

由于原料價格不斷上行,下游紡織業也在加緊補貨,需求增長也帶動氨綸價格上行。氨綸的價格處在一個歷史周期的低點,下跌空間很小,我們預計今年氨綸的價格將會呈現一個持續增長的趨勢。目前氨綸價差約為15000元/噸,也處在一個歷史周期的低點,隨著氨綸價格的增長,氨綸的盈利空間進一步改善,氨綸的價差將會逐漸增加,氨綸公司的盈利能力在今年會逐漸改善。

氨綸價格和價差歷史走勢(元/噸)

數據來源:公開資料整理

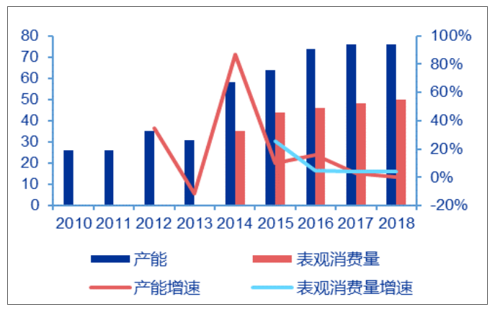

國內PTMEG產能從2010年的26萬噸快速擴大至2018年的76萬噸,但下游需求增速遠遠趕不上新增產能投放速度,2018年國內PTMEG消費量僅有不足50萬噸,整體供過于求。

PTMEG產能過剩(萬噸)

數據來源:公開資料整理

PTMEG價格中樞近年來不斷下行,而2017年初開始的價格反彈主要得益于原料BDO和THF價格的推漲。供給過剩,導致原料采購容易且波動不大。

BDO價格走勢(元/噸)

數據來源:公開資料整理

THF價格走勢(元/噸)

數據來源:公開資料整理

二、氨綸供給產能分布:中國是全球最大的氨綸生產國,產能投放高峰期已過

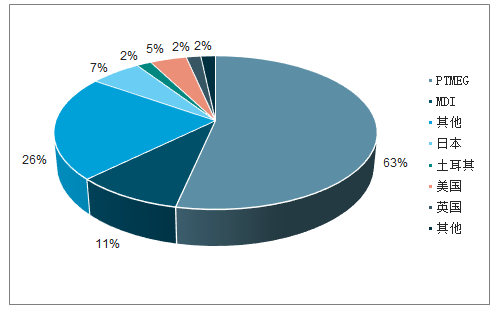

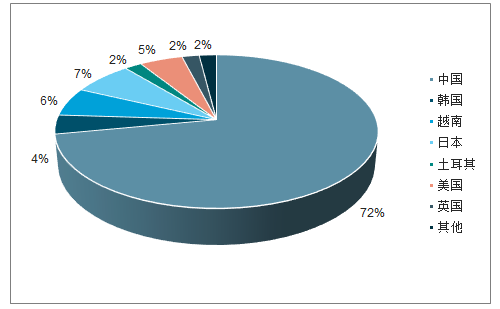

中國是全球最大的氨綸生產和消費國。世界氨綸產能前三的國家分別為中國(72%)、日本(7%)和越南(6%)。2018年全球氨綸市場規模預計約為120萬噸,未來兩三年內仍有新增產能,新增產能主要集中在中國。

2018年全球氨綸產能分布

數據來源:公開資料整理

2016-2018年全球氨綸產能情況(單位:千噸)

2016年 | 2017年 | 2018年 | |

曉星氨綸(韓國)有限公司 | 38 | 38 | 38 |

曉星氨綸(土耳其)有限公司 | 25 | 25 | 25 |

曉星氨綸(越南)有限公司 | 70 | 70 | 70 |

曉星氨綸(巴西)有限公司 | 12 | 12 | 12 |

英威達(美洲)有限公司 | 42 | 42 | 42 |

英威達(日本)有限公司 | 16 | 16 | 16 |

英威達(歐洲)有限公司 | 19 | 19 | 19 |

旭化成(美國) | 8 | 8 | 8 |

旭化成(亞洲) | 15 | 15 | 15 |

旭化成(歐洲) | 8 | 8 | 8 |

東國氨綸(日本) | 35 | 35 | 35 |

東麗杜邦(日本) | 8 | 8 | 8 |

臺塑旭(臺灣) | 5 | 5 | 5 |

日輕紡(日本) | 2 | 2 | 2 |

泰光氨綸(韓國) | 2 | 2 | 2 |

Indorama(印度) | 5 | - | 5 |

國外產能合計 | 310 | 310 | 310 |

數據來源:公開資料整理

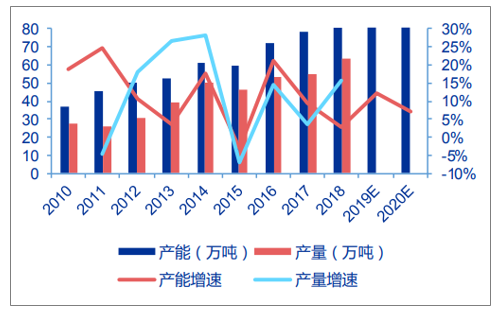

國內氨綸產能產量及增速

數據來源:公開資料整理

國內氨綸產能投放高峰期即將過去。近十年來我國氨綸行業產能持續增長,從2010年的37萬噸快速增長至目前約81萬噸,8年復合增速達到9.33%。而從2016年至今陸續有7.14萬噸的氨綸落后產能退出。

國內主要氨綸生產企業年產能

地區 | 2015 | 2016 | 2017 | 2018 | |

浙江 | 浙江華峰 | 8.7 | 11.7 | 11.1 | 11.1 |

諸暨華海 | 4.7 | 6.2 | 8 | 8 | |

杭州邦聯 | 2.8 | 2.8 | 2.5 | 2.5 | |

紹興四海 | 2.2 | 2.2 | 1.9 | 1.9 | |

曉星嘉興 | 1.6 | 4 | 2.4 | 2.4 | |

諸暨雅迪 | 1.9 | 1.9 | 2.5 | 2.5 | |

杭州益邦 | 1.85 | 1.85 | 2.25 | 0 | |

海寧薛永興 | 1.5 | 1.5 | 1.5 | 1.5 | |

杭州青云 | 1 | 1 | 0 | 0 | |

紹興龍山 | 0.3 | 0.3 | 0 | 0 | |

浙江藍孔雀 | 0.5 | 0.5 | 0.5 | 0 | |

紹興開普特 | 0.4 | 1 | 1 | 1 | |

紹興百歲堂 | 0.35 | 0 | 0 | 0 | |

義烏華萊 | 0.34 | 0.34 | 0 | 0 | |

杭州舒美爾 | 0.5 | 0 | 0 | 0 | |

杭州旭化成 | 0.3 | 0.3 | 0.3 | 0.3 | |

紹興友邦 | 0.15 | 0 | 0 | 0 | |

曉星衢州 | 0 | 2 | 4.8 | 6 | |

杭州舒爾姿 | 2 | 2.1 | 2.3 | 2.3 | |

山東 | 泰和新材 | 4.5 | 4.5 | 4.5 | 7.5 |

山東如意 | 0.6 | 0.6 | 0.6 | 0.6 | |

江蘇 | 江蘇雙良 | 3.15 | 3.15 | 3.2 | 3.2 |

常熟泰光 | 2.3 | 2.3 | 2.8 | 2.8 | |

淮安僑新 | 0.2 | 0.2 | 0.35 | 0.35 | |

杜鐘氨綸 | 1.35 | 1.35 | 1.8 | 3.6 | |

廣東 | 曉星珠海 | 2.8 | 2.8 | 2.8 | 2.8 |

曉星廣東 | 2.2 | 2.2 | 4.6 | 4.6 | |

英威達(佛山) | 2.5 | 2.5 | 2.5 | 2.5 | |

上海 | 英威達(上海) | 1.6 | 1.6 | 0 | 0 |

河南 | 新鄉白鷺 | 4 | 6 | 6 | 8 |

福建 | 廈門力隆 | 0.8 | 0.8 | 1.55 | 1.55 |

福建恒申 | 3 | 3 | 4 | 4 | |

吉林 | 遼源得亨 | 0.5 | 0 | 0 | 0 |

寧夏 | 越華新材料 | 0 | 0 | 3 | 0 |

總計 | 60.59 | 70.69 | 78.75 | 81 | |

數據來源:公開資料整理

預計2019年新增產能10萬噸,2020年有不確定新增產能約6.5萬噸,主要是華峰、新鄉等規模較大的龍頭廠家,產能投放高峰期已結束,競爭格局初定。同時由于紡織行業下游需求增長放緩,很多計劃的氨綸新增產能預計可能會推遲,整體投產高峰期已過。

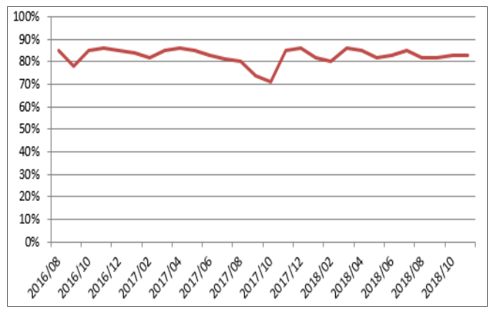

我國氨綸行業開工率

數據來源:公開資料整理

三、氨綸終端應用需求:消費升級帶動需求穩定增長,差異化是未來的方向

我國2009-2018年氨綸表觀消費量逐漸增加。2019年1月我國氨綸表觀消費量5.79萬噸,同比增加11.83%,較2017年同期增加20.52%,環比增加12.66%。隨著人均收入水平提高,服裝消費升級,氨綸需求快速增長,尤其是年輕人逐漸成為服裝消費主力軍,休閑成為服裝面料的發展趨勢。氨綸憑借良好的彈性,是追求動感及便利的高性能面料所必須的彈性纖維。因此,近幾年氨綸需求增速持續高于服裝行業增速。

國內氨綸表觀消費量

數據來源:公開資料整理

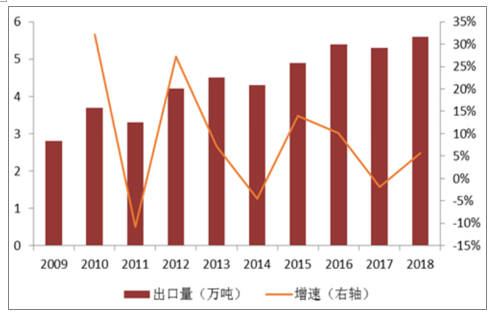

氨綸出口量

數據來源:公開資料整理

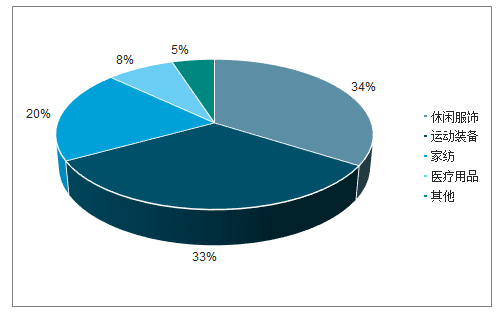

氨綸最主要的下游是紡織服裝和家紡類,約占整體需求的90-95%。氨綸面料最大的優點是彈性好,可以拉伸5-8倍,不老化,但不能單獨織布,一般都與其他原料織在一起,用料約在3-10%之間,在織物中加入少許氨綸就能現主改善織物性能,提高織物檔次。

從紡織服裝的分類來說,圓機和經編主要用于針織內衣、襪子、運動服、泳衣等;包紗主要用于休閑服、牛仔褲等;花邊主要用于裝飾花邊、松緊帶。

2018年中國氨綸終端應用占比

數據來源:公開資料整理

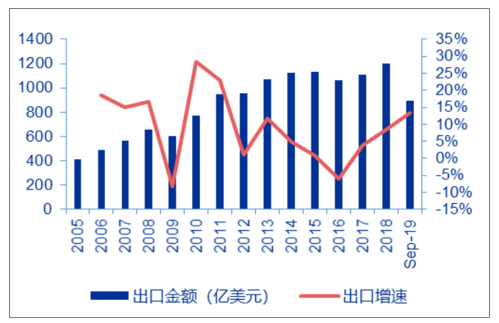

2016年紡服行業庫存高位,出口金額同比下滑6.07%,雖然氨綸僅為添加原料,但亦受影響,導致氨綸價格在2016年跌至歷史最低。

紡織品出口金額增速從2013年起持續下滑

數據來源:公開資料整理

隨著消費觀念轉變及消費需求升級,氨綸在下游紡織品中的應用范圍不斷擴大,實際需求持續增長;實現全面國產化后,氨綸纖維從“貴族纖維”走向平民化,產品價格下降也推動了氨綸需求加速增長。此外,氨綸產品由于其特有的彈性和不斷豐富的差異化功能,目前暫時沒有性價比相似的替代產品,把氨綸分為裸紗、包芯紗、包覆紗三個種類,2015-2018年氨綸裸紗(泳衣+內衣+運動服+家紡)、氨綸包芯紗(繃帶等醫療用品)、氨綸包覆紗(外套+襪子)的CAGR分別為12%、14%、5%,因此綜合增速約為7%。此外,氨綸的下游應用正由單一的織物向衛生醫療領域(繃帶、創可貼、護膝)、軍需裝備(飛機安全帶)、汽車等領域拓展,氨綸應用領域的不斷擴張,也將帶來氨綸的需求增量。預計未來幾年內氨綸需求仍能保持6%-8%的增速。

各領域需求測算

- | 2015-2018的GAGR | 領域需求占比 |

氨綸裸紗(泳衣+內衣+運動服+家紡) | 12% | 50% |

氨綸包芯紗(繃帶等醫療用品) | 14% | 20% |

氨綸包覆紗(外套+襪子) | 5% | 30% |

綜合增速 | - | 7% |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氨綸行業競爭現狀及未來發展潛力報告

《2026-2032年中國氨綸行業競爭現狀及未來發展潛力報告》共十四章,包含2026-2032年氨綸行業投資前景預測,氨綸企業投資戰略與客戶策略分析,中國氨綸產業研究總結等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢