截至2018年末,鄉鎮級區劃數39888個,鄉村常住人口總數為56401萬人。從整個人口規模來看,農村人口在我國人口中占據較大比例。十八大以來隨著助農扶貧政策的的不斷深入,中國農村、農業及農戶形態也在不斷發生改變。十九大提出鄉村振興戰略,包含一系列目標和發展要求,將新時代農業農村的發展要求概括凝練為二十個字,即產業興旺、生態宜居、鄉風文明、治理有效、生活富裕。各項政策推動“三農”發展,金融機構在其中有著重要作用,有必要深入地了解農戶的金融需求。

生活

隨著新農村建設的推進,農村不再是印象里的泥濘破敗,基礎設施、農村居住環境等方面有了較大改善。

2019年,六成以上農戶認為農村的環境衛生越來越好,其次是村子里的道路、水電使用更加方便,再是醫療條件得到了改善。由此可見,農村正在一步步實現生態宜居,生活便利。

農戶認為農村越來越好的地方

數據來源:公開資料整理

隨著農村經濟的發展,農戶收入有了較大提升。201了年農村居民人均可支配收入為13432元,2018年為1461了元截至2019年第三季度,農村居民人均可支配收入為11622元,農村居民人均可支配收入實際增長6.4%。

2017-2018年農村居民人均可支配收入(單位:元)

數據來源:公開資料整理

在日常消費過程中,農戶的消費行為也發生了一定變化。據國家統計局數據顯示,2017年農村居民人均消費支出為10954.53元,2018年農村居民人均消費支出增長至12124.2了元。截至2019年第三季度,農村居民人均消費支出實際增長6.7%。

2017-2018年農村居民人均消費支出金額(單位:元)

數據來源:公開資料整理

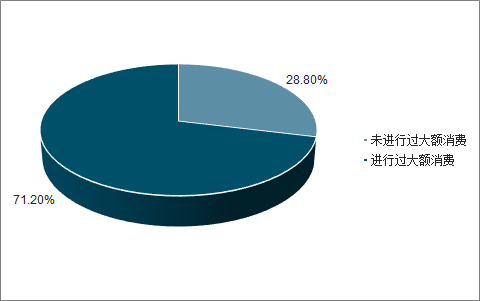

從具體消費情況來看,調研中有71.2%的農戶在過去一年中進行過一次性5000元以上的消費。農戶過去一年大額消費主要是進行房屋修建、買車以及家用電器的置備。由此可見,類似于買車這種大件物品的消費在農戶中已較為普遍。

過去一年生活中進行過大額消費

數據來源:公開資料整理

過去一年大額消費占比

數據來源:公開資料整理

除了大額消費外,近幾年農戶主要耐用消費品擁有量同樣能夠反映出農戶消費能力提升。由數據可知,近5年來農戶各主要耐用消費品的擁有量一直在增長,尤其是洗衣機、電冰箱及彩色電視機的擁有量已經基本和城鎮居民持平。

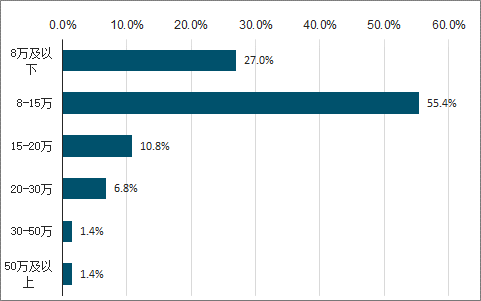

農戶家用汽車價格

數據來源:公開資料整理

截至2019年6月,我國農村網民規模已達22455萬人,占網民互聯網在農村普及程度有所提升。

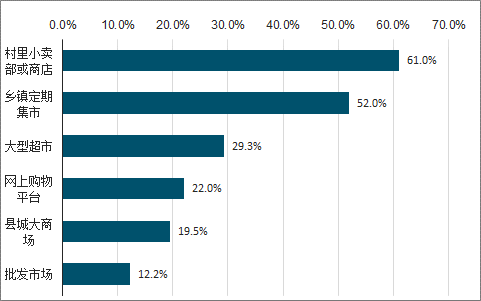

傳統集市和小賣鋪依然是農村最受歡迎的生活品購買渠道,但隨著農村商業和互聯網的發展普及,新興的超市賣場和電商購物也正在成為農戶購物的重要渠道。可見,互聯網在改變農戶的消費習慣。

農戶購買日常生活所需物品的渠道

數據來源:公開資料整理

農戶生活的變化除了消費外,也體現在用戶業余休閑娛樂生活上。從數據上看,除傳統休閑娛樂形式外,使用微信聊天、手機上看視頻、刷短視頻以及查看新聞已然成為農戶日常的主要娛樂方式。因此,農戶的信息圈已不再局限于田間炕頭,互聯網為農戶帶來了更多看外面世界的通道。整體看來,農戶精神文化生活更加多元,從線上的抖音、頭條,到線下的廣場舞、自發組織的文藝活動。

對比父輩及多年前的生活情況,農戶對目前生活的滿意度較高。42.6%的農戶對生活比較滿意,16.3%的農戶非常滿意。可見,這些年在農村生活中發生的一系列變化,讓農戶感受到了較高的幸福感。

農戶生存環境、生活便捷度以及消費水平均有了較大提升,但從生活面臨的壓力來看,家庭成員和自己的健康和養老對于農戶仍然是較大的壓力。

農戶目前生活中壓力較大的地方

數據來源:公開資料整理

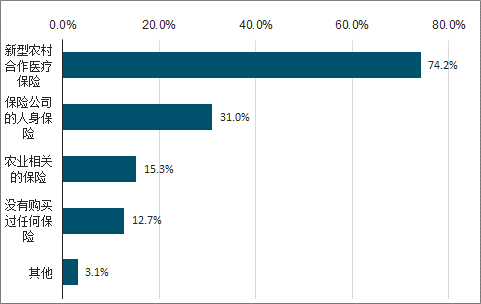

農戶及其家庭保險購買情況

數據來源:公開資料整理

針對農戶面臨的健康問題,目前國家正在大力推動新型農村合作醫療保險來解決。在養老方面,推出了新型農村社會養老保險,通過對農村居民年老時提供基礎養老金和個人賬戶的養老金,以保障農村居民年老時的基本生活為目的。

金融機構也推出了農戶養老貸款以幫助其解決養老問題。不同地區養老貸款針對的人群不同,部分產品針對失地農戶,也有部分產品針對普通農戶。養老貸主要是針對那些家庭經濟并不寬裕的農民,實施優惠利率政策,且無需抵押,信用擔保,還款來源為農民到齡后領取的養老金,以此來緩解農戶養老壓力。

一、生產

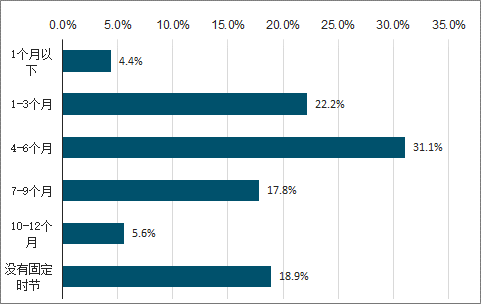

從農戶農忙的時間周期上來看,31.1%的農戶農忙時間為4-6個月,說明大多數農戶每年有將近半年的時間為農忙時節。

農戶農忙的時間周期

數據來源:公開資料整理

農忙時節的作息情況很大程度上能真實的反映出農戶辛勤的一面。從農戶開始干活的時間點來看,有六成農戶在上午了點前已經開始干活。

目前在農村存在兩類進行農業生產經營的群體“大農戶”和“小農戶”。“大農戶”包含:專業大戶、家庭農場、農業合作社、農業產業化龍頭企業。“小農戶”主要是普通農戶,以家庭為單位進行農業活動,規模較小,以分散經營為主。

農村中“大農戶”的主要人群以當地傳統大戶、返鄉致力于農業的農民以及主動選擇專職進行農業生產的新型農民為主,這些農民在當地以專業大戶、家庭農場、農業合作社和農業產業化龍頭企業的形態進行農業生產經營。這些“大農戶”會承包流轉的閑置土地,提高土地利用率。規模化經營需要一定的人力投入,“大農戶”會雇傭當地的村民。其次,由于農業生產規模較大,“大農戶”有較強的資金、能力和意識發展機械化、智能化,通過不斷嘗試創新提高農業生產效率。

“大農戶”對于整個農村、農業以及“小農戶”具有一定的推動作用,在加快閑置土地流轉、產業集中化、機械化及智能化發展、打通上下游的過程中發揮著巨大的作用。這些新型農戶對當地傳統農戶的影響體現在為農村剩余勞動力提供了就業機會、組織“小農戶”建立合作社、與農戶合作互利共贏,幫助農戶降低直面市場的風險,同時也利于自己擴大規模。因而,“大農戶”帶動“小農戶”有利于傳統農戶收入提高,也推動了現代農業的發展。

以往傳統農戶的生活完全依賴于農業生產所得,但隨著經濟發展,農村里的普通農戶不再單純依賴種植或養殖所得維持生計。

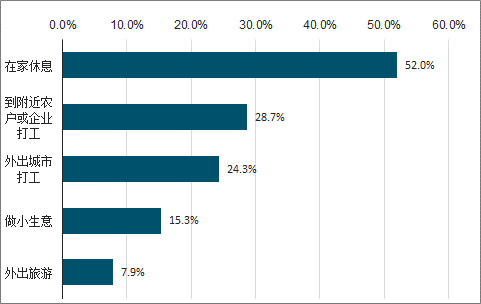

農戶農閑時節除了在家休息之外,去附近農戶或企業打工,前往城市打工以及自己做小生意成為很多普通農戶賺錢的方式。

農忙時間以外主要從事的活動

數據來源:公開資料整理

近5年來農村常住人口總數逐漸減少,然而農村65歲以上老年人口比例5年間提升了2個百分點。另外,老年撫養比用以表明每100名勞動年齡人口要負擔多少名老年人的數據指標,通常用于反映社會老齡化的情況。數據上可以看到,近幾年,農村老年撫養比逐年上升,一定程度上反映出農村老齡化現象在不斷加深。

農戶家庭狀況

數據來源:公開資料整理

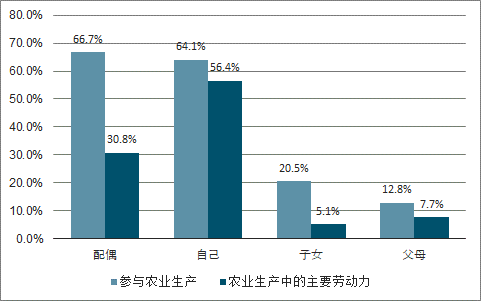

從事農業生產的人員數據上來看,子女已工作的農戶家庭中參與農業生產的主要是自己和配偶。但從主要勞動力來看,自己和配偶是家庭農業生產的主力軍,而子女無論是參與農業生產還是作為主要勞動力的比例均較低。

農戶家庭成員參與農業生產

數據來源:公開資料整理

目前在農村農業勞動力主要以年齡較長的人群為主,年輕勞動力較少參與到農業生產中。定性調研中看到農村呈現“年輕子女進城務工,年老父母留村務農”的代際分工模式。由于老年群體對于土地的依戀程度較高,更愿意留在老家從事農業生產,年輕群體對于耕種養殖的認同度較低,紛紛進城從事其它工作以提高收入。對于外出務工農戶一般會在兩種情況下返鄉務農,一類是隨著年紀漸長難以找到務工的崗位,務工所得收入難以保障。另一種情況是成家后,在外生活成本和家庭分隔成本過高。

農村人口變化帶來影響既有利的一面,又有一些弊端。首先,從有利的方面來說,農村的年輕人群不再從事農業活動而是選擇外出務工,一定程度上使整個家庭收入來源更多元,收入水平提高。另外,隨著外出務工人員在城市和農村之間的不斷遷徙,更多的信息和新鮮事物被帶入了農村。

二、金融

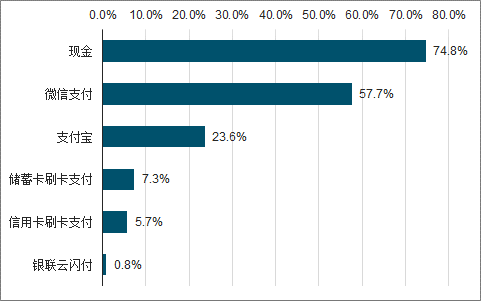

現金仍然是農戶日常生活中最主要方式,但微信支付使用比例已占五成以上。2019年4月數據顯示,2018年非銀行支付機構為農村地區提供網絡支付業務共計2898.02億筆、金額了6.99萬億元;分別增長104.4%, 71.11%。其中,互聯網支付149.18億筆、金額2.57萬億元,分別增長21.56%, 22.57%;移動支付2748.83億筆、金額74.42萬億元,分別增長112.25%, 73.48%,占網絡支付份額分94.85%, 96.66%0

在定性走訪的過程中同樣發現,無論是外出購物,還是收款結算,農戶基本能夠接受微信支付。移動支付在農戶得到普及和應用,一方面得益于互聯網的推廣和覆蓋。另一方面,農村外出務工人員將自己在城里使用的手機應用推薦給農村的家人和朋友,從而間接推動了移動支付在農村的使用。

農戶日常支付方式

數據來源:公開資料整理

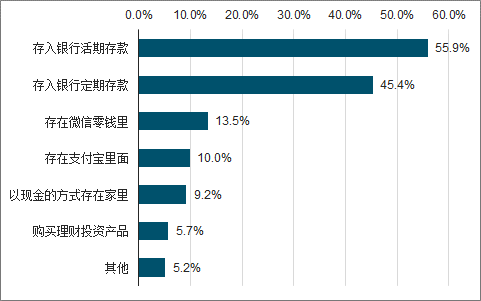

存錢方面,農戶習慣有錢即存,儲蓄的目的主要是生活所需、為子女積累。一般閑余資金都存放在銀行定期存款中,期限以1-3年為主。對于其他理財投資產品不太相信也很難接受,認為自己’懂得不多,不敢購買理財投資產品。因此,農戶目前理財投資方式相對比較單一。

農戶閑置資金存放占比

數據來源:公開資料整理

農戶日常生活中解決資金緊張問題的方式

數據來源:公開資料整理

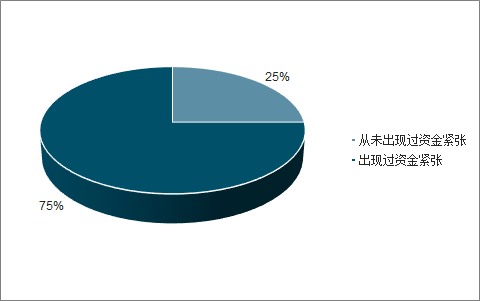

農戶生產經營中資金緊張

數據來源:公開資料整理

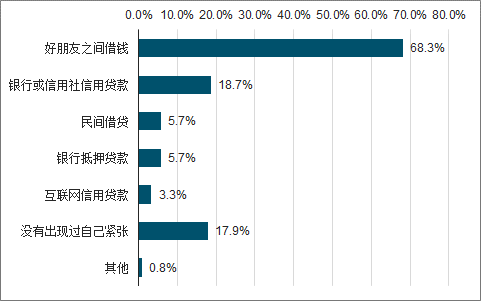

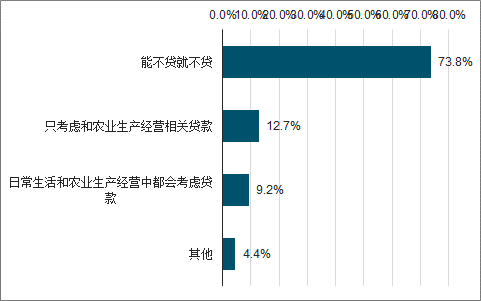

農戶在日常生活和農業生產中均存在資金緊張的情況,但向親友借款仍是最主要的解決方式。盡農戶對貸款的態度上來看,了3.8%的農戶能不貸就不貸,堅持有多少錢干多少事。另有12.了%的農戶只考慮農業經營貸款。僅有9.2%的農戶生活和農業經營中都會考慮貸款。

農戶對貸款的態度

數據來源:公開資料整理

農戶生產經營過程中貸款

數據來源:公開資料整理

對比農戶花、存、貸金融服務的使用情況來看,目前互聯網平臺主要影響了農戶消費支付行為,但是在資金管理和貸款方面,農戶對互聯網平臺服務的使用程度低于銀行。因此,在解決農戶金融需求方面,銀行仍發揮著主力軍作用。

擴大基礎金融服務覆蓋范圍,解決行代理合作,建立助農取款服務點,“最后一公里“的問題。在村子里可以看到,銀行與當地小賣部、小商鋪進為村里的農戶取款提供便捷。

加強網點金融知識宣傳,提高農戶金融意識。在農村的銀行網點中,設立金融教育專區,幫助農戶了解金融知識,防止其在金融服務過程中因金融知識不足而導致經濟損失。

增加農戶貨款咨詢的渠道,提高農戶對農業貨款的認知度。定性調研中看到,當地銀行和村委、“大農戶”合作,在村委辦公室、“大農戶”生產經營的基地中專門設立宣傳欄,展示農業貸款申請流程和辦理事宜,以便于有貸款需求的農戶準確了解貸款的流程。

聯合政府推出針對農戶的貨款產品。在解決“大農戶”貸款需求過程中,銀行與政府農擔合作提供大額的農業貸款。另外,銀行聯合政府以及保險公司,以農業保險為基礎,為農戶提供保單貸服務。同時,針對“小農戶”,當地信用社或農商銀行以農戶家庭為單位推出最高額為5萬元的小額信用貸款以幫助其解決燃眉之急。

線上線下結合,深入農村為農戶提供一對一貨款服務,在為農戶提供貸款服務過程中深入農村,定期和有貸款需求的農戶進行一對一的溝通,實地了解農戶生產現狀和貸款需求,為農戶提供貸款咨詢和服務。

農村信用是社會信用體系建設的重要組成部分,是改善“三農”金融服務的有效手段。在完善農村信用過程中,銀行發揮了重要的作用。由于農戶信用信息的收集面臨居住分散、流動性頻繁、經濟收入不穩定等挑戰,在建立農戶信用體系的過程中,銀行工作人員通過一次次深入農村,了解農戶基本情況,摸清農戶信用狀況,幫助農戶建立信用檔案。通過合力建設農戶信用體系,解決農戶貸款中信用數據不足的問題。

銀行等金融機構在脫貧攻堅過程中通過提高農戶金融服務的可得性,不斷發揮基層力量完善農戶征信體系,進一步推動供給側改革解決農戶貸款難的問題。同時金融普惠不單純解決錢的問題,越來越多的銀行關注金融科技普惠,以此助力產業的發展和升級。+九屆四中全會提出堅決打贏脫貧攻堅戰,建立解決相對貧困的長效機制。因此,銀行在脫貧攻堅戰中繼續發揮作用的同時,需要深入了解相對貧困群體的行為特征以及金融訴求,為其提供行之有效的金融服務,進一步推動脫貧成果的鞏固。

相關報告:智研咨詢發布的《2020-2026年中國農村金融服務行業市場全景調查及投資價值預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國產業金融服務行業競爭現狀及投資機會分析報告

《2026-2032年中國產業金融服務行業競爭現狀及投資機會分析報告》共六章,包含中國產業金融服務主體發展分析,中國產業金融服務行業領先企業分析,中國產業投資金融發展趨勢與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國金融服務行業分類、市場現狀及發展趨勢分析:金融科技融合創新推動服務升級,金融服務行業支持實體經濟發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中國產業金融服務行業發展歷程、產業鏈、市場現狀及發展趨勢分析:產業金融服務范圍不斷擴大,行業發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)