(一)超市行業規模穩增、集中度提升,中短期CPI上行形成利好

2018年我國超市行業市場規模4.6萬億,規模位居世界第二,僅次于美國,2003-2018年 CAGR達6.5%。2003-2011年,得益于國內經濟的強勁以及零售行業的快速發展,超市市場規模維持近9%的高增長。2012-2016年,受國內宏觀經濟放緩及電商沖擊等影響,超市行業景氣度持續下滑,增速進入下行通道,從高峰時 9.7%滑落到最低僅1.2%。2017年在線下零售行業整體復蘇的環境下,受益于電商沖擊弱化、三四線消費升級,國內超市行業增速小幅回暖,同比增速拐點回升至2.3%,2018 年我國超市行業規模同增 1.8%至 4.6萬億。從重點流通企業銷售額看,2018 年超市業態銷售額增速回升至4.9%,復蘇局面得以延續,2019年受益于CPI上行等因素,1-10月超市業態銷售額累計增速進一步回升至5.9%。

2003年以來我國超市市場規模及增速變動情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國超市行業市場專項調查及銷售渠道分析報告》

2010年以來重點流通企業銷售額—超市累計同比

數據來源:公開資料整理

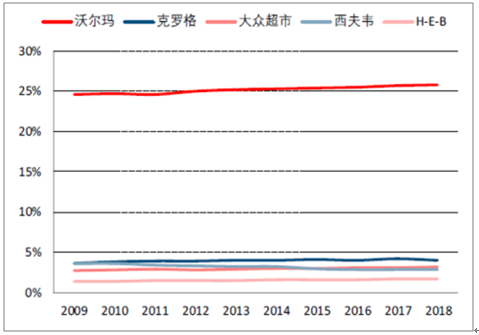

國內超市行業集中度顯著低于美國市場,缺乏全國性市占率龍頭。數據顯示,中美兩國超市市場份額在品牌間的分布具有較大差距,從龍頭企業來看,2018 年美國超市市占率第一的沃爾瑪占比高達 25.8%,而中國市場排名第一的大潤發市占率僅有 1.8%。從集中度看,2018 年美國市場 CR5 高達 37.3%,而中國市場CR5 僅為 6.8%,集中度低,品牌格局分散。區域性壟斷經營成為集中度低的重要原因,在二三線城市,早期由于上游渠道相對固化以及地方國企利好加持,區域連鎖超市壟斷當地大量資源,并利用積分、促銷等方式提升客戶留存率,形成區域優勢壁壘,阻礙全國連鎖龍頭進一步向下延伸發展。但是從企業品牌以及運營方式來看,老牌國外零售商在中國的市場份額逐年下降,隨著國內新零售行業的興起與發展,國內零售企業的運營模式逐步擺脫了外國企業的影響,市場占有率不斷攀升,并逐漸擠占老牌外資零售企業市場份額。

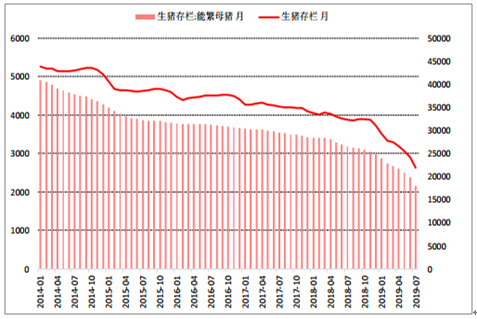

食品類 CPI 上行利好有望持續至 2020H1。2019 年 11 月 CPI 同比+4.5%,其中食品類 CPI 同比漲幅 19.1%,食品類 CPI 上漲主要受豬肉與其他蛋白消費品上漲帶動。11 月豬肉價格上漲 110.2%,牛肉、羊肉、雞肉、鴨肉和雞蛋價格漲幅在 11.8%—25.7%之間。受非洲豬瘟影響,生豬存欄量&能繁母豬存欄量處于歷史低位,預計直至 20H1 豬肉價格仍將維持較高水平,對食品類 CPI 持續構成驅動因素,而食品類 CPI 增速與商超同店增長具有較高正相關性,食品類 CPI 同比高增速有望驅動生鮮商超龍頭同店增速的提升。

2019 年以來肉類CPI指數隨豬肉上升

數據來源:公開資料整理

生豬存欄數與能繁母豬數量處于歷史低點(萬頭)

數據來源:公開資料整理

(二)競爭格局:外資調整,內資加速崛起

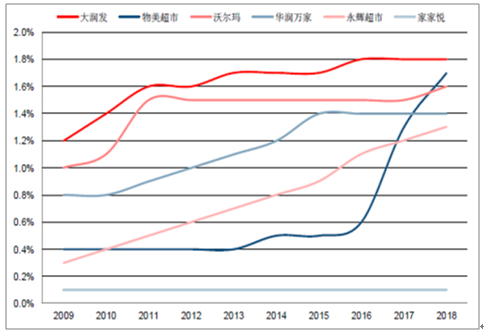

內資超市逐漸崛起,外資逐漸退出中國市場。從市占率的時間維度上看,大潤發、沃爾瑪近五年在華表現一般,增長勢頭有所放緩;永輝超市經歷層層跨區域發展,逐漸從區域性商超轉向全國性商超,其市占率上升勢頭強勁,未來幾年有望超越國外龍頭躍居市占率榜首;華潤萬家雖然近兩年市占率增速放緩,但在 2014 年之前相較國外龍頭同樣保持市占率的高速增長。反觀外資超市,面對國內電商以及新零售的快速發展表現出不適應:2019 年 6 月 23 日,家樂福中國被蘇寧以 48 億元收購 80%股份,自此退出中國市場,此后麥德龍中國由物美收購。沃爾瑪等外資零售企業發展勢頭減緩,沃爾瑪由 2017 年中國市場占有率第二退至 2018 年市場占有率第三。

2009-2018年美國超市市占率品牌TOP 5

數據來源:公開資料整理

2009-2018年中國超市市占率品牌TOP 5

數據來源:公開資料整理

(三)生鮮電商進入行業分化期,供應鏈成核心競爭力

作為最剛需的飲食需求,生鮮賽道具備高頻消費、線上滲透率低的特征,且其萬億的行業規模具備誕生超大型企業的土壤。尤其在電商線上紅利消退大背景下,生鮮賽道價值愈發凸顯,成為互聯網巨頭、傳統零售商的“必爭之地”。

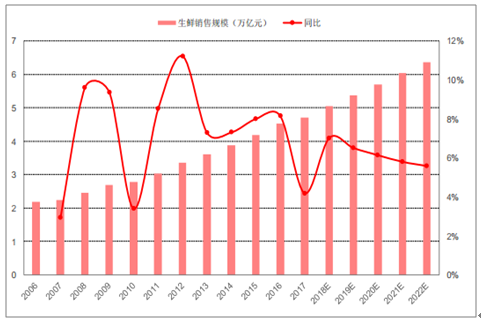

2004-2018 年我國生鮮銷售規模穩定增長至 5 萬億,CAGR 約 7%,并預計未來五年增速維持 5%左右,2022 年規模有望突破 6 萬億元。生鮮渠道特征方面,傳統的農貿市場、個體農戶街邊攤仍然是占據主體, 2017 年生鮮銷售農貿市場占比高達 73%,而傳統農貿市場臟亂差居多,產品質量難以得到保證,未來生鮮超市、生鮮電商及生鮮新零售渠道占比提升空間巨大。

2004年以來我國生鮮交易額

數據來源:公開資料整理

生鮮行業規模快速擴大,業態持續迭代,進入供應鏈為王時代。2005 年易果生鮮成立,為我國首家生鮮電商,行業進入探索期。但生鮮由于非標準化、難保存易變質、實物體驗重要性強等特殊性質,導致其與電商的結合在行業粗放式增長時很快顯示出水土不服,隨后生鮮電商快速迭代,迭代過程主要圍繞履單成本與單均毛利的均衡展開,表現方式為生鮮電商模式的持續創新:生鮮配送越及時,則履單成本愈高,而生鮮低價高頻特征,其單均毛利難以覆蓋高企的履單成本,因此生鮮電商一方面努力提升客單價與毛利率,如提升水果、海鮮等占比;另一方面提升履單效率,探索出前置倉、店倉一體化等模式。2018 年我國生鮮電商規模同比增長 52%至 2158 億元,占生鮮整體規模由 2013 年的 0.36%升至 2018 年 4%。2019-2020 年生鮮電商行業規模仍能保持 45%以上增速。

2019 年下半年以來,部分生鮮電商創業型企業出現融資困難,表明行業初期的資本紅利逐漸消失,部分靠燒錢、補貼獲取流量的生鮮電商將難以為繼,生鮮電商行業將進入供應鏈競爭階段。無論生鮮電商采取何種業態模型,都需完成其自身模式的閉環驗證,即通過自身高效的供應鏈及履單系統為消費者提供優質低價的產品組合與履單服務,并持續獲得消費者粘性,以規模效應進一步提升消費者體驗。

2013年以來生鮮電商規模及增速

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國超市行業市場運行格局及發展策略分析報告

《2026-2032年中國超市行業市場運行格局及發展策略分析報告》共八章,包含中國超市行業重點地區發展分析,連鎖超市行業主要企業經營分析,中國超市行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國超市行業經營現狀及未來發展趨勢分析[圖]](http://img.chyxx.com/2021/08/12412NG4A9_m.jpg?x-oss-process=style/w320)