醫(yī)用耗材,是指在臨床診斷和護理、科研檢測等過程中使用的醫(yī)用衛(wèi)生材料,其品種型號繁多,應用廣泛,是醫(yī)院等終端醫(yī)療機構開展日常醫(yī)療、護理工作的重要物質基礎。根據具體用途,醫(yī)用耗材可分為血管介入類、骨科類耗材、神經外科耗材、非血管介入耗材、口腔科耗材、血液凈化耗材、眼科耗材、電生理耗材、醫(yī)用衛(wèi)生材料、注射穿刺類耗材、醫(yī)用消毒類耗材、麻醉類耗材、手術室耗材、醫(yī)技耗材等;從價值角度講,醫(yī)用耗材又可分為高值醫(yī)用耗材和低值醫(yī)用耗材,其中低值醫(yī)用耗材則是指臨床多學科普遍應用的價值較低的一次性醫(yī)用材料,如紗布、棉簽、手套、注射器等。

一、醫(yī)用耗材市場規(guī)模預測

1、高值醫(yī)用耗材市場規(guī)模

高值醫(yī)用耗材系由骨科、心血管等各科所需的介入器材、植入器材和人工器官等高附加值的消耗材料組成。現階段,我國企業(yè)除了超聲聚焦等少數技術處于國際領先水平外,在高科技產品方面,中國醫(yī)療器械的總體水平與國外先進水平的差距比較大。總體而言,我國高值醫(yī)療器械行業(yè)仍然處于吸收發(fā)達國家技術優(yōu)勢、轉化創(chuàng)新的階段。

2、主要產品市場規(guī)模

心臟支架為主的心臟介入類產品、骨科植入類產品系高值醫(yī)用耗材的主要產品種類。與行業(yè)特點相符,2017年,本公司心臟介入類、骨科植入類產品的銷售收入占公司主營業(yè)務收入的比例合計達到66.52%。

(1)我國心臟介入類產品市場規(guī)模

介入治療是一種新型診斷與治療心血管疾病技術,經過穿刺體表血管,在數字剪影的連續(xù)投照下,送入心臟導管,通過特定的心臟導管操作技術對心臟病進行確診和治療的診治方法。目前介入治療已成為與傳統(tǒng)的內科藥物治療、外科手術治療相并列的三大現代醫(yī)學治療手段之一,全球介入性心血管疾病治療市場規(guī)模逐年增加。

近年來,隨著我國冠心病發(fā)病率增高,醫(yī)療技術水平日益提高,接受心臟介入治療的患者越來越多。截止到2017年,我國大陸地區(qū)的冠心病介入治療數據為753142例。

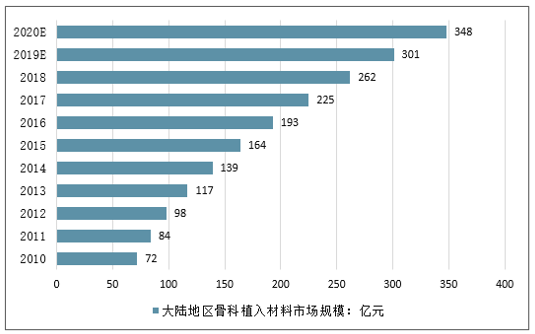

②我國骨科植入類產品市場規(guī)模

創(chuàng)傷、關節(jié)、脊柱是骨科植入材料的三大類。骨科植入物是我國高值醫(yī)用耗材領域的新藍海。現階段,我國正處于加速老齡化社會,老齡化人口比例持續(xù)提高,預計到2020年,我國將會有2.45億60歲以上人口。據調查,50歲以上人口平均骨質疏松發(fā)病率更是高達60%,伴隨骨質疏松而來的是骨折、骨壞死、殘疾等病癥,對骨科植入材料產生巨大需求。近年來,我國骨科植入材料市場規(guī)模持續(xù)擴大。

中國大陸地區(qū)骨科植入材料市場規(guī)模

數據來源:公開資料整理

相關報告《2019-2025年中國醫(yī)用高值耗材行業(yè)市場競爭格局及未來發(fā)展趨勢報告》

3、主要產品市場格局

①我國心臟介入類產品市場格局

目前,我國心臟支架生產企業(yè)在資金實力、技術水平、產品先進性方面與國外廠商尚存在一定的差距,高端產品仍以進口產品為主。但以樂普醫(yī)療、吉威醫(yī)療為代表的國產廠商,在第二代、第三代心臟支架的研發(fā)生產上已取得突破,國產替代化率不斷提高。

②我國骨科植入類產品市場格局

目前,外國品牌在國內骨科植入材料市場占據著主導地位,尤其是強生、美敦力、史賽克、捷邁邦美等品牌依托較高的品牌知名度、較強的研發(fā)和資金實力,在市場上具有明顯的競爭優(yōu)勢。

4、行業(yè)技術水平

目前,我國高值醫(yī)用耗材流通企業(yè)大多為中小型經銷商,商業(yè)模式簡單,主要依靠經營者自身資源開展經營,日常經營管理也由經營者憑借自身經驗進行判斷,尚未形成較為完善的內部管理制度和業(yè)務流程標準。由于經營規(guī)模較小,這些企業(yè)也大多未建立信息管理系統(tǒng),難以滿足監(jiān)管部門的監(jiān)管要求,行業(yè)總體技術水平較低。

而隨著各類新型經營模式的出現,一些具有較強實力的經銷商逐步建立起專業(yè)的管理團隊,并形成質量控制體系,信息管理系統(tǒng)也逐步完善,技術水平有所提升。而少數業(yè)內領先的高值醫(yī)用耗材大型分銷平臺或供應鏈管理服務商,則開始嘗試將數字化存貨管理、移動互聯網、電子商務等新技術與業(yè)務相結合,進一步提高企業(yè)的技術水平。

5、醫(yī)用耗材市場規(guī)模

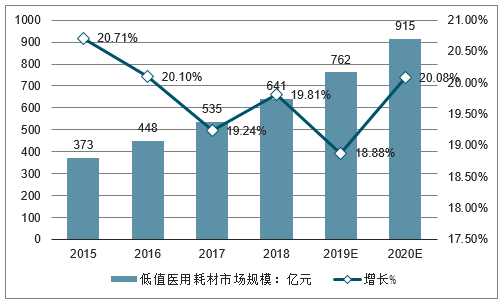

數據顯示,高值醫(yī)用耗材市場將保持持續(xù)增長,但受集中采購、進口替代等因素影響,增速將逐年趨緩,預計2018年高值醫(yī)用耗材市場規(guī)模約為1046億元。相比高值醫(yī)用耗材,低值醫(yī)用耗材因應用廣泛,同時受益于我國人民生活水平的提高和醫(yī)療需求的增長,將繼續(xù)保持高速增長,2018年低值醫(yī)用耗材市場規(guī)模為641億元,同比增長19.81%。

近幾年,國家醫(yī)療衛(wèi)生的持續(xù)投入、居民支付能力提升以及人口老齡化趨勢加劇,有力的推動了醫(yī)療耗材行業(yè)的發(fā)展。此外,隨著統(tǒng)一城鄉(xiāng)居民基本醫(yī)療保險體系工作的逐步推進,醫(yī)療保障體系的覆蓋范圍和保障水平將穩(wěn)步提高,從而帶動對醫(yī)療服務的需求,進一步釋放醫(yī)用耗材產品需求的增長潛力。預計2020年低值醫(yī)用耗材市場規(guī)模突破900億元。

2015-2020年低值醫(yī)用耗材市場規(guī)模及增長走勢

數據來源:公開資料整理

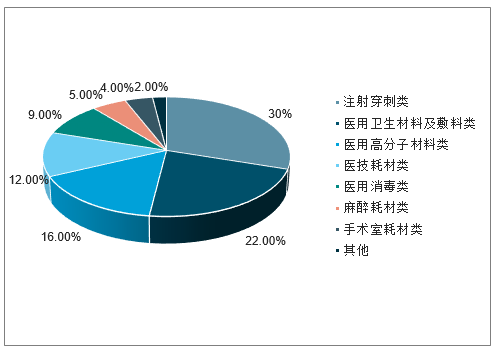

據測算,注射穿刺類在低值醫(yī)用耗材市場占比最大,市場份額高達30%,其次為醫(yī)用衛(wèi)生材料及敷料類,市場份額達22%,市場份額排名前五的領域分別是注射穿刺類、醫(yī)用衛(wèi)生材料及敷料類、醫(yī)用高分子材料類、醫(yī)技耗材類、醫(yī)用消毒類。

我國低值醫(yī)用耗材市各領域市場占比

數據來源:公開資料整理

二、行業(yè)競爭格局

現階段,我國高值醫(yī)用耗材市場中,以強生、美敦力、雅培、史賽克、波士頓科學等為代表的國外廠商在中高端產品領域競爭激烈,并占據了中高端市場的主流地位。而國內以樂普醫(yī)療、微創(chuàng)醫(yī)療、魚躍醫(yī)療等為代表的生產廠商,在技術上逐步縮小與國外知名廠商的差距,目前在低端、中端產品領域已逐步實現國產的替代化。

從流通領域來看,我國幅員遼闊,人口眾多,高值醫(yī)用耗材經營企業(yè)數量也較多,競爭激烈,市場化程度較高。但絕大多數業(yè)內企業(yè)為區(qū)域性小型經銷商,經營的產品種類較少,面向的客戶局限于縣級或市級地域范圍內少數醫(yī)院。目前,高值醫(yī)用耗材省級招標模式漸成主流,高值醫(yī)用耗材中標價不斷走低,持續(xù)壓縮渠道企業(yè)的利潤空間,間接導致很多弱勢企業(yè)(代理品種少、資金實力弱、客戶數量較少)退出市場,而代理產品線豐富、資金實力雄厚、專業(yè)能力較強的企業(yè)將在流通環(huán)節(jié)逐步減少的行業(yè)發(fā)展背景下脫穎而出。

主要競爭企業(yè)情況

企業(yè)名稱 | 簡要介紹 |

中國醫(yī)療器械有限公司 | 成立于 1987 年,擁有醫(yī)療器械現代化物流體系,致力于為客戶提供全流程多元化物流服務。目前,該公司已在北京、上海、武漢、深圳建立四家大型區(qū)域物流中心,并設有二十多家省級物流中心、三十余家基層物流中心,網絡站點遍布全國。該公司已取得首家開展醫(yī)療器械第三方物流業(yè)務的資格認證,能夠為客戶提供倉儲、運輸、進境關務、貼標、掃碼、二次包裝、項目管理等多項物流服務。 |

嘉事堂 | 成立于 2003年,于 2011 年進入高值醫(yī)用耗材渠道領域,主要銷售強生、美敦力、德國百多力心臟電生理、起搏器等心內科產品,銷售網絡覆蓋北京、上海、廣東、湖北、黑龍江、遼寧等全國 27 個省市。 |

九州通 | 立于 1999 年,是全國 大的民營醫(yī)藥流通企業(yè),主營業(yè)務為藥品、醫(yī)療器械、食品、保健品等產品的批發(fā)、零售連鎖及藥品生產和研發(fā)以及增值服務。 |

瑞康醫(yī)藥 | 成立于 2004 年,自 2012 年起從事醫(yī)療器械和醫(yī)用耗材配送服務,建立了檢驗、介入、骨科、設備、設備維修、醫(yī)護、五官科、口腔、血液透析、康復等十三大事業(yè)部。 |

上藥控股有限公司 | 成立于 2010 年,是一家以藥品分銷為核心的全國性現代醫(yī)藥供應鏈服務企業(yè)。在醫(yī)療器械分銷領域,上藥控股涉及的品種主要包括各類醫(yī)用耗材及醫(yī)療用品(包括植入性耗材)、口腔耗材、手術器械、民用器械等,能為藥品及醫(yī)療器械客戶提供包括生產型物流、分銷物流、臨床配送等多種物流形式。目前,上藥控股在全國范圍內已擁有 44 個物流中心。 |

上海方承醫(yī)療器械有限公司 | 成立于 2012 年,主要為客戶提供包括渠道管理、器械配送、供應鏈規(guī)劃、招投標管理、市場推廣和商業(yè)智能等在內的專業(yè)化服務。 |

數據來源:公開資料整理

三、行業(yè)產業(yè)鏈

1、上游行業(yè)發(fā)展與對本行業(yè)的影響

生產廠商銷售收入持續(xù)增長

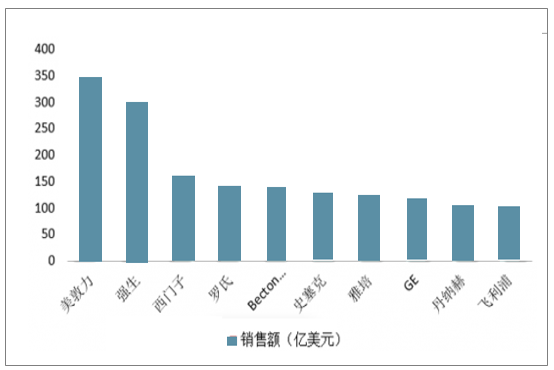

高值醫(yī)用耗材流通企業(yè)大多服務于一家或少數幾家生產廠商,代理銷售該等廠商的產品。因此,生產廠商銷售額的變化會直接影響其下游經銷商的經營業(yè)績。

根據預測分析,2017-2020年全球前十大醫(yī)療器械生產企業(yè)將保持穩(wěn)定增長態(tài)勢,其中,美敦力將保持9.5%的年均復合增長率,2020年該公司銷售收入預計將達349億美元,成為全球最大大的醫(yī)療器械生產企業(yè)。

2020年全球前十大醫(yī)療器械生產企業(yè)企業(yè)銷售額預測分析

數據來源:公開資料整理

(2) 生產廠商對大型渠道商依賴性逐漸提高

隨著銷售規(guī)模的日益擴大,高值醫(yī)用耗材生產廠商渴望將自身產品的銷售由無序狀態(tài)向有序狀態(tài)轉變,實現產品流通的可監(jiān)控。全國性或區(qū)域性的大型渠道商憑借打通全鏈條的信息管理體系,可實現流通過程的有序化管理。同時,大型渠道商擁有雄厚的資金實力、規(guī)模化運營能力和良好的規(guī)范經營意識,可協助廠商減少渠道管理工作,實現快速周轉、減少損耗等需求。因此,高值醫(yī)用耗材生產廠商對大型渠道商的依賴性逐步提高。

2、下游行業(yè)發(fā)展與對本行業(yè)的影響

醫(yī)院是高值醫(yī)用耗材的主要應用領域。近年來,我國各地政府陸續(xù)推出高值醫(yī)用耗材的統(tǒng)一采購工作方法,。隨著該等政策的全面推行,未來我國高值醫(yī)用耗材采購將更趨向于集中化、透明化。公平的競爭環(huán)境對有助于規(guī)范經營、以服務和技術優(yōu)勢立足的高值醫(yī)用耗材流通服務企業(yè)而言意味著良好的發(fā)展契機。

四、行業(yè)發(fā)展趨勢

1、行業(yè)集中度不斷提高

中國高值醫(yī)用耗材流通市場呈現出整體分散,趨于集中的競爭格局。與其他國家相比,我國的高值醫(yī)用耗材流通企業(yè)數量偏多,隨著市場競爭的日益激烈以及行業(yè)法律法規(guī)的調整,行業(yè)的整合是大勢所趨。行業(yè)內大型企業(yè)利用自身資金優(yōu)勢和服務優(yōu)勢,努力提高行業(yè)組織化水平,實現規(guī)模化、集約化經營,而規(guī)模較小、技術能力較弱的企業(yè)將逐步通過兼并重組、轉型等方式退出市場,從而提高高值醫(yī)用耗材流通行業(yè)的集中度。

2、高值醫(yī)用耗材“兩票制”政策促行業(yè)內企業(yè)角色面臨調整

2016年4 月,國務院發(fā)布《深化醫(yī)藥衛(wèi)生體制改革 2016 年重點工作任務》,明確指出積極鼓勵公立醫(yī)院綜合改革試點城市推行“兩票制”,壓縮中間環(huán)節(jié),降低虛高價格。至此,“兩票制”成為藥品流通領域的熱點話題。

2017年,國務院醫(yī)改辦、國家衛(wèi)生計生委、食藥監(jiān)總局、發(fā)改委等八部委聯合發(fā)布了《關于在公立醫(yī)療機構藥品采購中推行“兩票制”的實施意見(試行)》,其后,國務院辦公廳進一步發(fā)布《深化醫(yī)藥衛(wèi)生體制改革 2017 年重點工作任務》,要求 2017 年年底前,綜合醫(yī)改試點省份和前四批 200 個公立醫(yī)院綜合改革試點城市所有公立醫(yī)療機構全面執(zhí)行“兩票制”,鼓勵其他地區(qū)實行“兩票制”。

“兩票制”政策目前主要針對藥品采購,不同省份之間,藥品“兩票制”政策執(zhí)行情況存在較大差異。而針對高值醫(yī)用耗材采購,國家層面尚未出臺明確的政策文件,但在藥品“兩票制”政策逐步推進的背景下,部分省市率先開始推行高值醫(yī)用耗材“兩票制”。

隨著“兩票制”的實施推行,高值醫(yī)用耗材流通產業(yè)鏈條中流通企業(yè)將直接對接生產企業(yè)和醫(yī)療機構,我國高值醫(yī)用耗材傳統(tǒng)的多級代理制度將面臨著重大重構。

3、行業(yè)監(jiān)管日趨嚴厲

國家食品藥品監(jiān)督管理總局于 2016 年 6 月初發(fā)布《關于整治醫(yī)療器械流通領域經營行為的公告》,對醫(yī)療器械流通領域違法經營行為開展集中整治,總局的政策出臺引起了地方的積極響應,多個省市地區(qū)均采取行動,查處了大批違規(guī)經營的醫(yī)療器械流通企業(yè),大范圍的檢查+飛行檢查,未來有常態(tài)化的傾向。在行業(yè)監(jiān)管日趨嚴厲的背景下,國內現存大量不規(guī)范的小型醫(yī)療器械渠道商將被加速淘汰出局。

4、信息化管理、“互聯網+”成為行業(yè)熱點

根據《醫(yī)療器械經營監(jiān)督管理辦法》的相關規(guī)定,高值醫(yī)用耗材的可追溯已成為各級監(jiān)管部門的監(jiān)管重點,也是高值醫(yī)用耗材經營企業(yè)無法回避的技術門檻。而高值醫(yī)用耗材的可追溯依賴于完善的信息管理系統(tǒng)。近年來,各大型高值醫(yī)用耗材流通企業(yè)均加大了信息化建設投資,信息化管理將成為高值醫(yī)用耗材流通企業(yè)生存與發(fā)展的重要基礎。

同時,除了傳統(tǒng)銷售模式外,高值醫(yī)用耗材流通電子商務企業(yè)呈現出增長趨勢。這些企業(yè)普遍構建或整合集分銷、物流、電子商務集成服務模式以及數據處理支撐的現代化、智能化服務平臺,通過互聯網導購機制將電子商務平臺與線下實體機構對接,實現線上和線下渠道的優(yōu)勢互補。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國神經血管疾病介入治療醫(yī)用耗材行業(yè)市場現狀調查及發(fā)展戰(zhàn)略研判報告

《2026-2032年中國神經血管疾病介入治療醫(yī)用耗材行業(yè)市場現狀調查及發(fā)展戰(zhàn)略研判報告》共十章,包含2021-2025年中國神經血管疾病介入治療醫(yī)用耗材行業(yè)上下游主要行業(yè)發(fā)展現狀分析,2026-2032年中國神經血管疾病介入治療醫(yī)用耗材行業(yè)發(fā)展預測分析,神經血管疾病介入治療醫(yī)用耗材行業(yè)投資前景研究及銷售戰(zhàn)略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國低值醫(yī)用耗材行業(yè)發(fā)展現狀分析及未來趨勢研判:市場規(guī)模或將持續(xù)上升,展現出廣闊的發(fā)展前景[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)