我國休閑零食以自主品牌起家,曾受到進(jìn)口沖擊,近年來國貨崛起。

發(fā)展趨勢

物質(zhì)生活緩慢回歸 | 舶來品強(qiáng)勢入場 | 消費(fèi)升級、需求升級、場景多元、渠道多元、種類豐富 | |||

恢復(fù)期 (70年代-90年代) | 成長期 (90年代-21世紀(jì)初) | 線下成長期 線上探索期 | 線下成熟期 線上啟動期 | 線下調(diào)整期 線上加速期 | 線下重塑期 線上成熟期 |

經(jīng)濟(jì)起步期,物質(zhì)生活 逐漸回歸。 主要消費(fèi)人群為沿海地 區(qū)城市居民。 產(chǎn)品種類單一,餅干糖 果占據(jù)主要市場。 國企占主導(dǎo)地位。 | 改革開放初期,物質(zhì)生活快 速發(fā)展。 主要消費(fèi)人群為城市、城鎮(zhèn) 居民。 產(chǎn)品種類增多,舶來品與國 產(chǎn)零食各據(jù)半壁江山。 跨國公司、民營、臺資共存。 | 休閑零食行業(yè)加速發(fā) 展,民營企業(yè)主導(dǎo); 即食性產(chǎn)品嶄露頭角; 商超、夫妻店為主要 銷售渠道; 線上市場不成熟、消 費(fèi)者接受度低。 | 行業(yè)蓬勃發(fā)展,小袋 裝、烘干產(chǎn)品開始普 及,新品類擴(kuò)張; 商超等傳統(tǒng)模式成熟; 加盟/自營模式興起; PC技術(shù)成熟,電商平 臺崛起,線上購物消 費(fèi)者認(rèn)可度提高。 | 消費(fèi)升級加速,消費(fèi)場 景更加多元化; 借助成熟的供應(yīng)鏈體系 和物流倉儲基礎(chǔ),堅(jiān)果、 果干、干果等品類拓展 速度大幅度提高; 移動互聯(lián)網(wǎng)及電商平臺 帶動線上購物飛速發(fā)展 | 消費(fèi)升級疊加需求升級, 品類擴(kuò)張速度保持快速 增長; 休閑娛樂場景多元化推 動產(chǎn)業(yè)發(fā)展; 基礎(chǔ)業(yè)態(tài)疊加新技術(shù), 人貨場輪動,新商業(yè)模 式不斷涌現(xiàn)。 |

數(shù)據(jù)來源:公開資料整理

1)70年年代-90年代,初創(chuàng)期。物質(zhì)生活緩慢回歸,以國產(chǎn)糖果、餅干、代可可脂類產(chǎn)品主導(dǎo)市場。2)90年代-20世紀(jì)初,成長期。伴隨改革開放的腳步,進(jìn)口零食進(jìn)入市場并與國產(chǎn)零食二分天下,以膨化食品、糖果等占主導(dǎo)地位。3)20實(shí)際開始,繁榮期。

隨著居民消費(fèi)水平的提升,人們對品質(zhì)和健康的不懈追求,以及互聯(lián)網(wǎng)帶來的渠道變革,休閑零食市場發(fā)生重大而又急速的變化,消費(fèi)者需求、食用場景、渠道等日益多元化,這是對企業(yè)的挑戰(zhàn)也是難得的發(fā)展機(jī)遇。

國內(nèi)休閑零食發(fā)展歷程

休閑零食 發(fā)展階段 | 70年代- 90年代 | 90年代- 21世紀(jì)初 | 21世紀(jì)之后 |

市場特點(diǎn) | 物質(zhì)生活緩 慢回歸,餅 干糖果占據(jù) 主市場 | 改革開放,舶來 品和國產(chǎn)零食各 據(jù)半壁江山 | 消費(fèi)升級,充饑 性需求減弱,場 景化消費(fèi)、多維 度需求待滿足 |

數(shù)據(jù)來源:公開資料整理

國內(nèi)休閑零食電商發(fā)展歷程

食品電商發(fā)展階段 | 市場特點(diǎn) |

探索期 (2005-2009 年) | 定位小眾和本地市場的食品電商逐漸興起, 大型零售商也嘗試進(jìn)入,但受市場不成熟、 消費(fèi)者接受度低等因素影響,整體處于探 索階段。 |

啟動期 (2009-2012 年) | 食品電商快速發(fā)展,消費(fèi)者對網(wǎng)購逐漸認(rèn) 可,一些具有代表性的平臺迅速崛起,模 式逐漸成熟。 |

發(fā)展期 (2012-2017 年) | 伴隨著三只松鼠等食品電商的崛起及快速 發(fā)展,食品電商獲得新的增長機(jī)會,大量 資本流入,線上零售平臺也開始大力發(fā)展 食品電商板塊。 |

成熟期 (2017 年以后) | 食品電商商業(yè)模式、盈利模式逐漸成熟、 品牌美譽(yù)度提高、資本實(shí)力進(jìn)一步加強(qiáng)。 |

數(shù)據(jù)來源:公開資料整理

一、休閑零食現(xiàn)狀

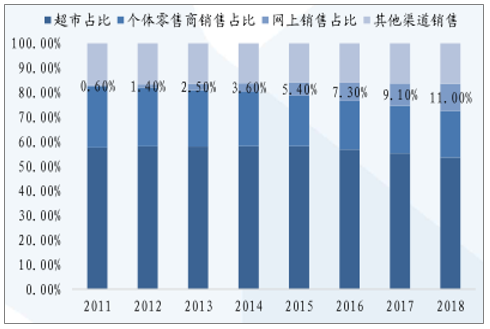

中國休閑零食行業(yè)規(guī)模2018年超過萬億,行業(yè)增速12%左右。隨著以三只松鼠、百草味為代表的線上企業(yè)崛起,國內(nèi)休閑零食行業(yè)線上滲透率已超過10%。

休閑零食行業(yè)市場空間巨大

數(shù)據(jù)來源:公開資料整理

休閑零食行業(yè)的線上滲透率持續(xù)提升

數(shù)據(jù)來源:公開資料整理

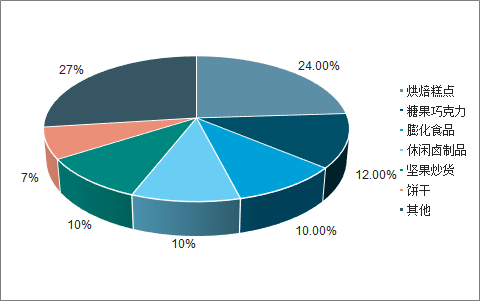

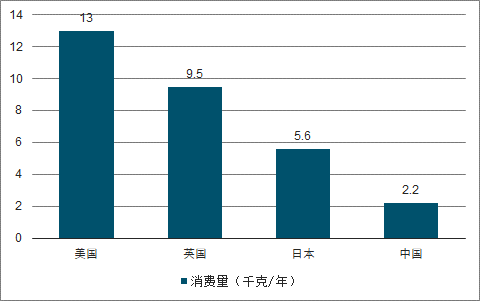

國內(nèi)休閑零食占比比較高的有糕點(diǎn)、堅(jiān)果等,其中烘焙糕點(diǎn)占比達(dá)到24%,中國人均零食消費(fèi)量只有美國的1/6,英國的1/4,仍有較大差距,提升空間大。

多個(gè)品類占比超過10%,規(guī)模超過千億

數(shù)據(jù)來源:公開資料整理

國內(nèi)休閑零食人均消費(fèi)量提升空間大

數(shù)據(jù)來源:公開資料整理

二、格局

1、堅(jiān)果炒貨

國內(nèi)休閑零食行業(yè)的龍頭市占率均不高,結(jié)合弗若斯特沙利文的行業(yè)規(guī)模和各公司營收測算,國內(nèi)企業(yè)CR4只有5.7%,細(xì)分來看烘焙糕點(diǎn)行業(yè)CR3為9%,規(guī)模最大的達(dá)利園也只有5%的市占率;堅(jiān)果炒貨行業(yè)CR3為14%,洽洽和三只松鼠市占率分別為6%和5%。

國內(nèi)休閑零食行業(yè)集中度提升潛力巨大

數(shù)據(jù)來源:公開資料整理

堅(jiān)果炒貨CR3不足15%

數(shù)據(jù)來源:公開資料整理

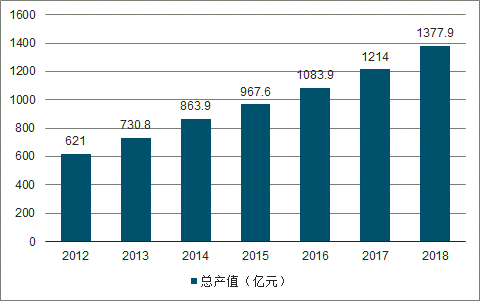

我國堅(jiān)果炒貨行業(yè)年產(chǎn)值由2012年的621億元增長至2018年的1377.9億元,年均復(fù)合增長率高達(dá)14.21%。從人均消費(fèi)量來看,國內(nèi)堅(jiān)果的人均消費(fèi)量并不高,未來仍有提升空間。

堅(jiān)果炒貨行業(yè)增長迅速

數(shù)據(jù)來源:公開資料整理

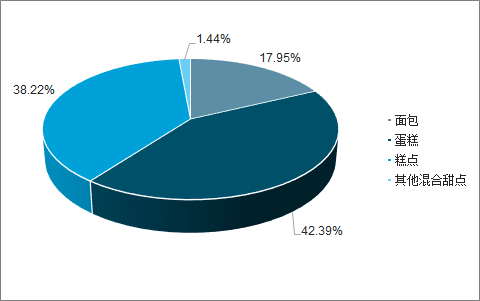

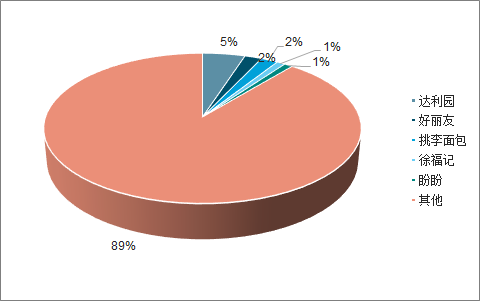

2、烘焙食品

全球烘焙產(chǎn)品市場穩(wěn)步增長,2016 年規(guī)模3265 億美元,其中歐美國家占主導(dǎo)地位,規(guī)模占比大但增速較低;中國烘焙市場已初具規(guī)模,2018年預(yù)計(jì)約2100億人民幣,市場增速維持在10%以上。烘焙食品品類集中,主要為面包、蛋糕和糕點(diǎn),其中蛋糕占比最大。中國烘焙食品行業(yè)集中度低,CR3不到10%,CR5不到15%,手工作坊占比極高,目前主要以長保(達(dá)利、好麗友)和短保(桃李)為主。

烘焙食品細(xì)分結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

中國烘焙行業(yè)格局

數(shù)據(jù)來源:公開資料整理

3、肉類零食

肉類零食中包括肉脯、肉干、鴨副等,有深厚的地域文化底蘊(yùn)。肉類零食屬于零食品類中的“高端類”,尤其是豬、牛、魚肉零食,均價(jià)位于行業(yè)高位,高收入地區(qū)肉類零食銷售量高。全球肉類零食銷售規(guī)模CARG達(dá)10.5%,其中歐美地區(qū)銷售占比較高,中國肉類零食銷售增速快,每年推出的新品類數(shù)量全球第一。

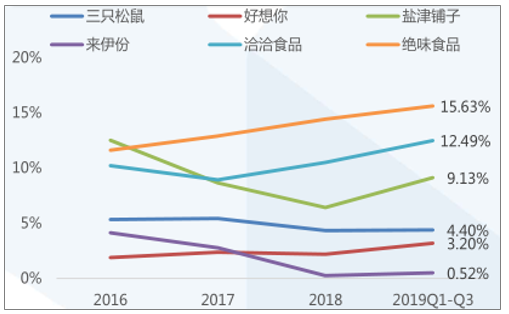

休閑零食龍頭企業(yè)營收增速較高、尚處快速發(fā)展階段。三只松鼠、好想你、鹽津鋪?zhàn)訝I收增速較高,但凈利明顯偏低,主要由于尚處渠道競爭階段,未來有較大提升空間。

洽食品、絕味食品2019Q1-Q3 12.49%/15.63%的凈利率明顯高于三只松鼠、好想你、來伊份同期4.40%/3.20% /0.52%。主要是由于目前休閑零食行業(yè)內(nèi)同質(zhì)化競爭嚴(yán)重、市占率不夠集中,各大品牌尚處于降價(jià)促銷、品牌效應(yīng)建設(shè)與鞏固階段。

鹽津鋪?zhàn)印硪练菝瘦^高

數(shù)據(jù)來源:公開資料整理

洽洽食品、絕味食品凈利率保持領(lǐng)先

數(shù)據(jù)來源:公開資料整理

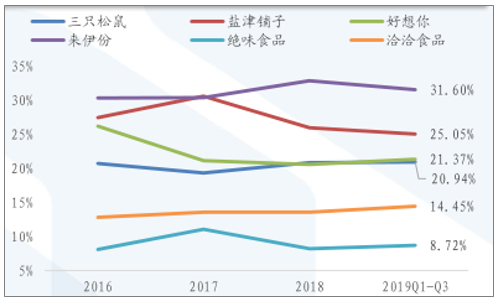

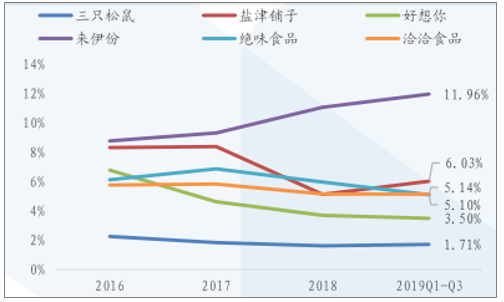

2019年Q1-Q3三只松鼠、鹽津鋪?zhàn)印⒑孟肽恪硪练荨⒔^味食品和洽洽食品銷售費(fèi)用率分別為20.94%、25.05%、21.37%、31.6%、8.72%、14.45%,管理費(fèi)用率分別為1.71%、6.03%、3.5%、11.96%、5.1%、5.14%。

絕味、洽洽銷售費(fèi)用率較低

數(shù)據(jù)來源:公開資料整理

三只松鼠管理費(fèi)用率較低

數(shù)據(jù)來源:公開資料整理

以線下門店收入為主的來伊份、絕味食品存貨周轉(zhuǎn)率處于行業(yè)高位、而商超渠道代表公司洽洽則較低;同時(shí)以線上電商為主營業(yè)務(wù)收入的三只松鼠總資產(chǎn)周轉(zhuǎn)率遠(yuǎn)高于行業(yè)內(nèi)其他公司、商超、線下門店等渠道則相差較小。

2019Q1-3食品存貨周轉(zhuǎn)率趨勢

數(shù)據(jù)來源:公開資料整理

2019Q1-3休閑食品總資產(chǎn)周轉(zhuǎn)率

數(shù)據(jù)來源:公開資料整理

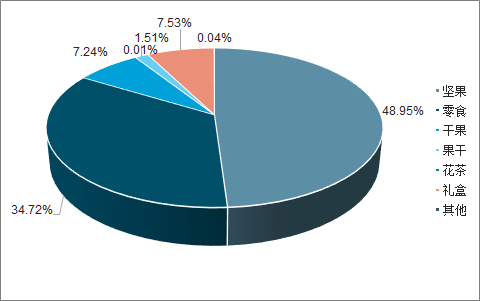

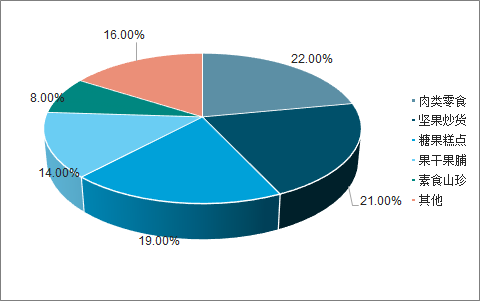

2019H1三只松鼠產(chǎn)品主要分類占比

數(shù)據(jù)來源:公開資料整理

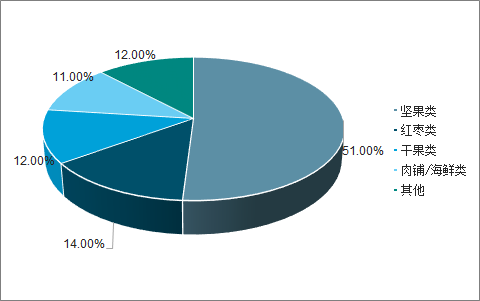

良品鋪?zhàn)赢a(chǎn)品主要分類占比

數(shù)據(jù)來源:公開資料整理

2019H1好想你產(chǎn)品主要分類占比

數(shù)據(jù)來源:公開資料整理

來伊份產(chǎn)品主要分類占比

數(shù)據(jù)來源:公開資料整理

天貓堅(jiān)果消費(fèi)人群中低線城市消費(fèi)人群增速遠(yuǎn)高于一/二線城市,隨著消費(fèi)升級態(tài)勢的延伸、低線城市消費(fèi)者消費(fèi)潛力將獲得進(jìn)一步釋放,有錢又有閑成為小鎮(zhèn)青年成長特質(zhì)、而休閑零食行業(yè)恰好填補(bǔ)“閑”的空缺,城市下沉增長空間巨大。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國休閑零食行業(yè)競爭格局及風(fēng)險(xiǎn)管控分析報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國休閑零食行業(yè)市場運(yùn)營態(tài)勢及投資戰(zhàn)略規(guī)劃報(bào)告

《2026-2032年中國休閑零食行業(yè)市場運(yùn)營態(tài)勢及投資戰(zhàn)略規(guī)劃報(bào)告》共十四章,包含2026-2032年休閑零食行業(yè)投資機(jī)會與風(fēng)險(xiǎn),休閑零食行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![熱點(diǎn)聚焦∣2023年中國休閑零食行業(yè)現(xiàn)狀分析:我國休閑零食市場較為分散,發(fā)展空間巨大 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國休閑零食行業(yè)發(fā)展格局及重點(diǎn)企業(yè)分析:我國休閑零食市場規(guī)模巨大,品牌眾多 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)