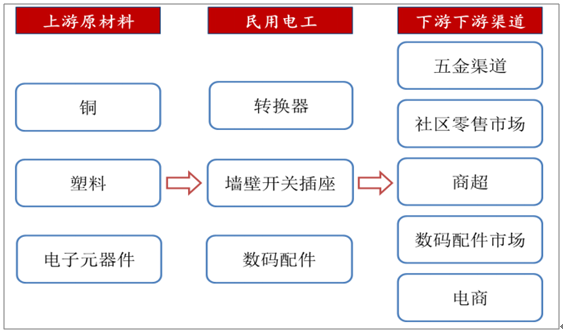

一、民用電工產品產業鏈

民用電工產品產業鏈主要包括上游原材料供應商,產品制造商、渠道經銷商以及終端消費者。其中中游產品制造商掌握核心技術、經銷渠道與品牌效應,具備較強的定價與議價權,是控制產業的核心環節,盈利能力較強。

上游方面,上游企業主要為銅為主的有色金屬行業,以PC料和PP料為主的塑料行業,以及電子元器件行業。有色金屬、塑料廣泛可取,電子元器件同樣是常規材料,有及時穩定的市場供應;另一方面上游供應商行業集中度較低、規模一般較小,對擁有規模優勢的制造商不具備優勢。而銅、塑料等大宗原材料價格是影響本行業經營的重要因素,中游制造商對上游供應商的議價能力在一定程度上可減輕由大宗商品價格波動造成的不利影響。

下游方面,轉換器、墻壁開關插座、LED照明、數碼配件為民用消費品,主要通過五金渠道,社區零售市場、商超、建材燈飾專業市場、數碼配件市場、電商等適銷對路的渠道進行銷售。行業內如公牛等具備規模優勢的企業已建立一套符合自身生產銷售的經銷渠道體系,所生產商品具備一定的品牌效應;另一方面行業渠道網點較為分散,經銷商或銷售網點通常規模較小,下游經銷渠道對制造商同樣不具備較高的議價能力。

轉換器、墻壁開關燈民用電工產品產業鏈

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國電工電器產品市場發展規模及投資前景趨勢報告》

二、細分子行業發展格局

1.轉換器

轉換器市場規模的增長主要源于家電、房地產、裝修市場等行業的穩定增長,而其底層驅動因素源于全國居民可支配收入和消費水平不斷增長。2013年至2018年間,全國居民人均可支配收入由18310.8元增長到28228元,年均復合增長率為9.04%;全國居民人均消費支出從13220.40元增長到19853元,年均復合增長率為8.47%。

2018年我國人均居住消費支出4647元,同比增長13.1%,占人均消費支出的比重為23.4%;人均生活用品及服務消費支出1223元,同比增長9.1%,占人均消費支出的比重為6.2%;轉換器、墻壁開關插座等民用電工產品屬于生活必需品,與居民生活息息相關,居民人均收入、支出持續增長一方面直接推動對中高端排插、墻壁開關插座的市場需求,另一方面帶來對家電、家裝、房地產需求的增加,從而帶動了轉換器、墻壁開關插座等家裝配件市場需求的持續增長。

全國居民人均可支配收入逐年增加

數據來源:公開資料整理

全國居民人均消費支出逐年增加

數據來源:公開資料整理

家用電器市場規模與滲透率的不斷擴大為轉換器、墻壁開關插座等電源連接性產品提供了增長持續的市場需求。2018中國家電市場零售額規模累計8327億元(包含25個常見品類),較2012年市場規模5934億元,年均復合增長率達5.8%。2018年受房地產調控影響,家電市場增速有所放緩,但依舊保持總體銷售規模增加態勢。家電市場規模的持續增長,有效驅動了轉換器、墻壁開關插座等基礎配套的電源連接產品需求的持續增長。

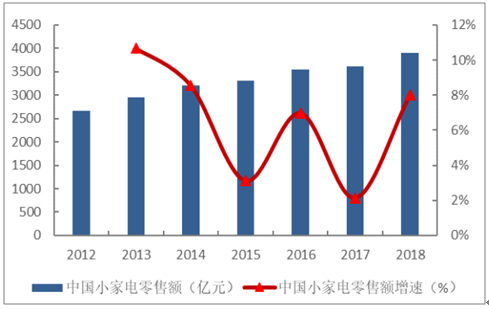

隨著國民經濟的快速發展,我國城鎮化水平不斷提升,加上消費升級的浪潮,消費者對功能性與享受型需求的小家電產品的需求逐漸上升。小家電市場規模由2012年的2620.51億元增至2018年的3903.48億元,近6年年均復合增長率為6.87%。市場規模持續擴張的同時,小家電產品的品類不斷豐富,應用范圍不斷深入,洗碗機、凈水器、料理機、智能家居等單品銷量增長迅速。小家電的深入普及也大幅提升了家庭對轉換器、墻壁開關插座等電源連接產品的需求

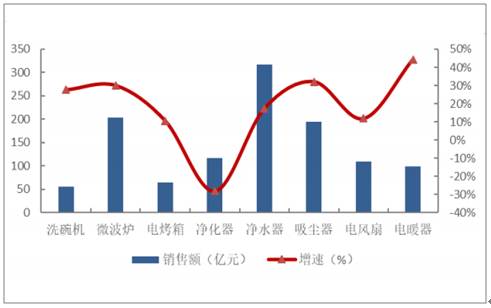

中國小家電細分渠道零售額與對應增速

數據來源:公開資料整理

2012-2018年中國家電零售額與增速

數據來源:公開資料整理

2012-2018年中國小家電零售額與增速

數據來源:公開資料整理

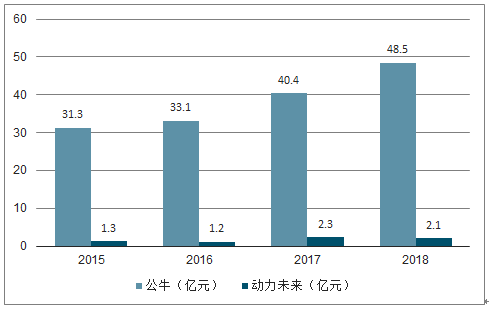

中國是世界轉換器產品的主要生產基地,占全球銷售總量的30%。國內插座轉換器市場主要競爭品牌為公牛、飛利浦、動力未來。公牛集團獨占行業鰲頭,2018年公牛轉換器天貓線上銷售排名第一,市場占有率達66.39%。2015-2018年公牛轉換器營業收入分別為31.3/33.1/40.4/48.5億元,對比競爭對手動力未來轉換器收入分別為1.3/1.2/2.3/2.1億元,公牛營收超動力未來十余倍,轉換器霸主地位顯而易見。2018年公牛終端零售均價/出廠價分別為29.4/14.45元,轉換器銷售額為48.47億。

2015-2018年公牛集團與動力未來轉換器收入對比

數據來源:公開資料整理

2.墻壁開關插座

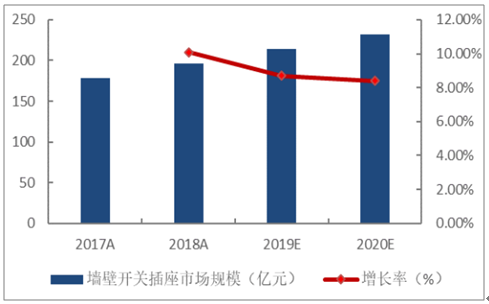

墻壁開關插座方面,2018年中國墻壁開關插座產品需求規模為196.55億元,增速為10.1%。預計2020年中國墻壁開關的市場規模將達到231.6億元。

中國墻壁開關插座行業市場規模與增速

數據來源:公開資料整理

我國墻壁開關插座行業經過多年的發展,已形成了比較完善的體系,產品的品種、產量、技術性能和品質等方面已經基本能滿足國民經濟的發展需要。目前,我國墻壁開關插座行業參與者眾多,墻壁開關插座行業從業企業已達2000家,絕大多數屬產品同質化競爭嚴重的中小企業,企業規模也存在較大差異市場集中度較低。同時,以雷斯諾、西門子、松下為代表的外資品牌通過并購國內企業或設立銷售代理的方式進入市場,形成了跨國公司與國內本土企業并存的競爭格局,市場競爭激烈。

市場主要國外競爭品牌有西門子、施耐德、羅格朗、西蒙與松下;主要國內本土競爭品牌有公牛、正泰、德力西、歐普、飛雕與鴻雁。2018年公牛墻壁開關插座占總市場份額達到13.7%,市場占有率排名第一。市場份額第二到第五的企業分別為TCL(10.9%)、西門子(6.2%)、正泰(4.6%)與蒙西(4.6%)。CR5為40,市場集中度不高,仍有較大提升空間。

隨著消費者的使用習慣的改變,人性化、智能化、定制化越來越受到消費者的歡迎。墻壁開關正在向著高性能、小型化、電子化、智能化、模塊化和多功能化方向發展。預計未來同質化競爭嚴重的中小企業將逐漸被如公牛、TCL,西門子等擁有強大品牌營銷與科研開發能力的龍頭企業吸收兼并,行業集中度將逐步提高。

2018年中國墻壁開關插座行業格局

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)