硅(臺灣、香港稱矽xī)是一種化學元素,它的化學符號是Si,舊稱矽。原子序數14,相對原子質量28.0855,有無定形硅和晶體硅兩種同素異形體,屬于元素周期表上第三周期,IVA族的類金屬元素。硅也是極為常見的一種元素,然而它極少以單質的形式在自然界出現,而是以復雜的硅酸鹽或二氧化硅的形式,廣泛存在于巖石、砂礫、塵土之中。硅在宇宙中的儲量排在第八位。在地殼中,它是第二豐富的元素,構成地殼總質量的26.4%,僅次于第一位的氧(49.4%)。

一、工業硅需求

工業硅位于硅基新材料產業鏈的頂端,是光伏、有機硅、合金等國民經濟重要部門的核心原料。隨著近年來我國經濟的快速發展,我國的工業硅產能也呈現了持續、快速、穩定發展的態勢。

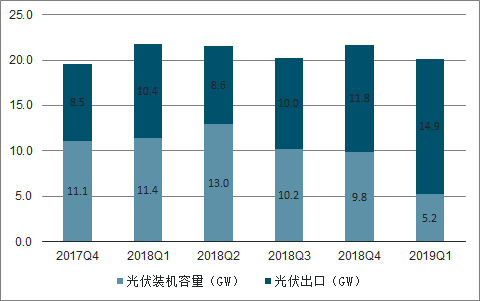

2019 年 Q1 中國光伏裝機量為 5.2GW,出口量為 14.9GW,呈現出國內需求疲軟,海外需求爆發的局面,隨著 5 月 30 日國內光伏政策落定,國內光伏需求有望有明顯提升。根據調查數據顯示,2018 年中國光伏用金屬硅為 34 萬噸。隨著光伏產品價格不斷下降,國內光伏發電成本逐年下降,未來對補貼依賴度將明顯下將。2019 年光伏裝機量有望逐漸恢復增長。同時海外由于傳統發電成本較高,光伏發電較國內更快實現平價上網,海外光伏需求將快速提升。假設 2019 年國內光伏裝機量增速為 0,出口增速為 20%+,對應國內光伏對工業硅需求增速為 10%,2020年隨著國內增速回暖光伏用工業硅需求增速有望恢復到 20%。則對應的 2019-2020 年國內光伏消耗金屬硅量分別達到 37 萬噸、45 萬噸。

2017-2019年光伏國內需求疲軟、海外需求趨勢

數據來源:公開資料整理

2018 年中國金屬硅出口量 80 萬噸,預計 2019 年受貿易戰影響金屬硅出口量同比下降,但隨著海外光伏需求持續加速增長,海外有機硅、合金需求穩定增長,而海外金屬硅企業沒有大規模擴產計劃,中國金屬硅價格仍然有明顯優勢,預計未來金屬硅出口量將有明顯提升,預計2019-2021 年金屬硅出口量將分別達到 72.7 萬噸、77.1 萬噸、80.7 萬噸。

2015-2021年金屬硅出口量趨勢及預測(萬噸)

數據來源:公開資料整理

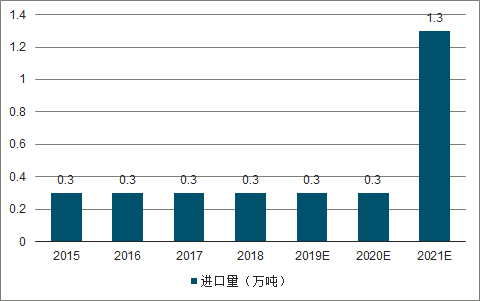

2015-2021年金屬硅進口量趨勢及預測(萬噸)

數據來源:公開資料整理

二、工業硅供給

2019 年 12 月 16 日國內工業硅 441 產品出廠價 11700 元/噸,6 月最低跌至 10633元/噸,歷史價格波動區間位于 10300—15800 元/噸,價格低迷導致行業虧損持續擴大,產量大幅下滑,1-6 月國內工業硅產量同比下降 18%。

1-6 月工業硅產量同比-18%(噸)

數據來源:公開資料整理

新增產能方面目前已經確定可以完成投入生產的僅有合盛硅業的鄯善 40 萬噸項目,已經于 2018 年初投產;保利協鑫 20 萬噸產能和云南永昌硅業 10 萬噸項目仍在規劃中,其中金屬硅價格低迷云南水電項目盈利困難,永昌硅業投產意愿較低;另外,目前新疆宇硅1.5 萬噸項目在建中,投產時間未知,新疆其它新建項目基本均處于停建緩建狀態,累計停建緩建項目總計達 151.4 萬噸。

三、金屬硅

國內金屬硅新增產能明細(萬噸)

公司名稱 | 爐型 | 產能(萬噸) |

合盛硅業 | 32*33MVA | 40 |

新疆宇硅 | 25.5MVA | 1.5 |

保利協鑫 | 12*33MVA | 20 |

永昌硅業 | - | 10 |

內蒙古京科 | 4*25MVA | 5 |

甘肅三新硅業 | 4*33MVA | 6.6 |

哈密晶合源 | 8*33MVA | 12 |

哈密廣開元 | 24*25.5MVA | 30 |

中煤硅電 | 33MVA | 15 |

奎屯朝陽 | 33MVA | 15 |

新疆道建 | 33MVA | 15 |

新疆鑫濤硅業 | 25.5MVA | 13.6 |

新疆天宏 | 20MVA | 8.8 |

新疆百盛 | 27MVA | 8.5 |

新疆嘉格森硅業 | 4*25MVA | 5 |

新安化工(云南) | 8*33MVA | 10 |

云南晶準硅業 | 4*25MVA | 5 |

云南盈江星云 | 7*25MVA | 8.5 |

云南芒市越盛硅業 | 4*25MVA | 5 |

停建緩建合計 | - | 151.4 |

數據來源:公開資料整理

電費是金屬硅生產占比最高的成本,電費在成本中占比普遍在 30-40%。目前金屬硅行業電費主要分為三個梯度,新疆地區由于煤炭價格優勢自備電廠發電成本低廉,成本在 0.15-0.17 元/千瓦時,此為第一梯隊成本最低;第二梯隊是云南、四川水電及新疆地區公網電,云南四川豐水期電價在 0.26-0.3 元/度,新疆地區公網電價 0.26-0.3 元/度,此為第二梯隊;成本最高的為中西部地區公網電價,電費成本高于 0.3 元/度。

同時金屬硅成本中約 15%為石墨電極,10%成本為硅石,15%成本為硅煤(還原劑),這些產品是否自給均影響實際成本。

環保政策推動金屬硅供給側改革,嚴控新增產能及清理淘汰落后產能。2017 年以來持續的環保督查引發了整個金屬硅行業的供給側結構性改革,不僅讓新疆大量煤電硅一體化項目停建緩建,也加速了四川、貴州等地落后產能的淘汰,不完全統計 2018 年全國淘汰落后工業硅產能 18 萬噸,主要在中西部高成本地區。

脫硫脫硝設備要求可能淘汰較多落后中小產能。云南省于 2018 年開啟脫硫脫硝試點,并且部分嚴格地區要求 2019 年底之前未安裝脫硫脫硝設備的工業硅企業將被強制關停。新疆于 2019 年開始脫硫脫硝試點,未來可能出臺正式脫硫脫硝設備的官方要求。趨勢上未來工業硅行業將逐漸加入脫硫脫硝設備要求,對于中小企業而言,難以承受脫硫脫硝設備的巨額投入,未來環保趨嚴可能將加速行業落后產能淘汰,加速龍頭集中的進度。

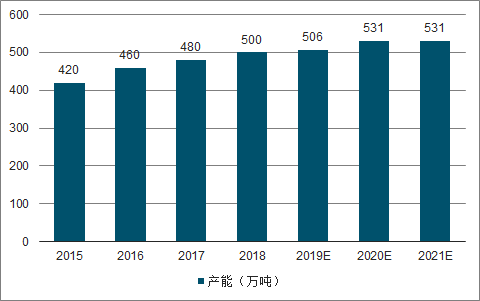

國內產能分布方面, 2018 年新疆地區擁有168 萬噸金屬硅產能,全國最高,云南和四川地區由于水電豐富金屬硅產能較為集中,云南地區產能 115 萬噸,四川地區產能 70 萬噸。2018 年底全國金屬硅總產能為 500 萬噸,相比 2017 年初產能增加 20 萬噸。

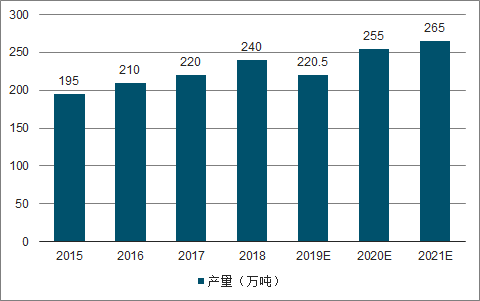

2019 年 5-6 月新疆地區環保督查,硅石廠產量受影響,五彩灣及鄯善地區礦場短暫停產,影響包括合盛硅業鄯善工廠在內的一眾工業硅產能開工率,同時水電及中東部地區工業硅由于虧損開工率同比大幅下降,預計 2019 年國內工業硅供給 220.5 萬噸,同比下降約 9.5 萬噸,預計 2019-2021 年國內工業硅產量分別為 220.5 萬噸、255 萬噸、265萬噸。

2015-2021年中國金屬硅產能趨勢及預測(萬噸)

數據來源:公開資料整理

2015-2021年中國金屬硅產量趨勢及預測(萬噸)

數據來源:公開資料整理

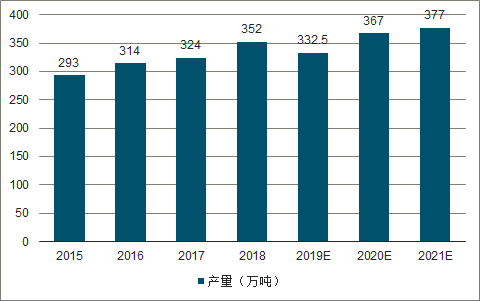

全球角度看,中國是最大的金屬硅生產國,2018 年中國金屬硅產量 240 萬噸,全球占比 68%,海外總產量 112 萬噸,美國產量 15 萬噸,巴西產量 26 萬噸,歐洲產量 46 萬噸,其他地區產量 25 萬噸。未來幾年全球金屬硅新增產能集中在中國,預計2019-2021年全球金屬硅產量分別為332.5萬噸、367 萬噸、377 萬噸。

2015-2021年全球金屬硅產量趨勢及預測(萬噸)

數據來源:公開資料整理

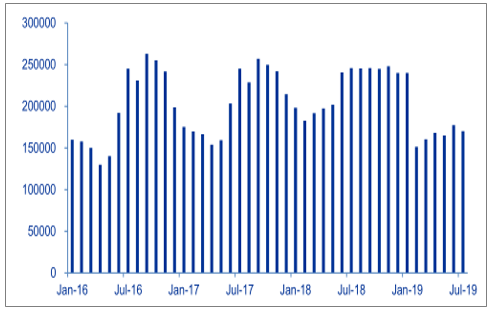

國內金屬硅供給有明顯季節性,但價格沒有明顯季節性。枯水期(12 月—次年 5 月)由于水電價格較貴,金屬硅生產成本較高所以枯水期云南、四川、貴州等地水電金屬硅企業停產,豐水期(6-11 月)電價恢復正常水平再恢復生產,因此金屬硅開工率和產量有明顯的季節性。2019 年 1 月枯水期開工率及產量同環比均有明顯下降,主要由于產品價格低迷,高成本產能減產所致。

2013-2019.1工業硅開工率季節性波動趨勢

數據來源:公開資料整理

隨著新增產能有限,存量落后產能淘汰,高成本產能長期關停且復產周期因為資源稟賦(特別是煤、自備電和水電成本)不佳而拉長,行業供給集中度持續提升,規模效應進一步降低成本,龍頭企業競爭力持續被加強。

根據調查數據顯示,2018 年國內前十大企業市占率合計為54.29%,產能占比為 35%,其中合盛硅業 2018 年產量為 60.5 萬噸,市占率 25.21%,昌吉吉盛產量11.5萬噸,市占率4.79%,云南永昌硅業2018年產量8.5萬噸,市占率3.54%,新疆晶鑫硅業 2018 年產量 6.4 萬噸,市占率 2.67%。

四、有機硅

有機硅需求穩定。有機硅品種主要包括 107 膠、110 生膠、混煉膠、環體硅氧烷等,主要下游應用包括硅橡膠、硅油等。隨著全球能源的日益緊張,有機硅及其改性材料作為石油基產品的替代品的必要性逐步增加,其中目前技術相對成熟且具有成本優勢的是用硅橡膠替代合成橡膠——預計 2020 年我國合成橡膠表觀消費量將達到 770 多萬噸,假設其中 10%被硅橡膠替代,將新增一個年消費量約 77 萬噸的巨大市場。另外,短期隨著有機硅產品價格大幅回落,眾多應用領域的性價比大幅改善,未來 3 年有機硅需求復合增速有望超過 10%。

根據調查數據顯示,2018 年國內有機硅用金屬硅為 69 萬噸,。隨著下游應用不斷拓展以及價格回落刺激新增需求,預計 2019-2021 年有機硅用金屬硅將分別達到 74 萬噸、82 萬噸、93 萬噸。

有機硅主要品種

名稱 | 分子式 | 含硅 |

氣相白炭黑 | SiO2 | 46.67% |

107 硅橡膠(室溫硫化甲基硅橡膠) | HO-Si(CH 3 ) 2 O-[Si(CH 3 ) 2 O] n- Si(CH 3 ) 2 -OH | 48.36% |

環體硅氧烷 | - | - |

D3(六甲基環三硅氧烷) | [(CH 3 ) 2 SiO] 3 | 37.84% |

D5(十甲基環五硅氧烷) | [(CH 3 ) 2 SiO] 5 | 37.84% |

DMC(二甲基硅氧烷混合環體) | [(CH 3 ) 2 SiO] n , n=3~6 | 37.84% |

110 生膠(甲基乙烯基硅橡膠/高溫硫化硅橡膠) | C 2 H 3 [Si(CH 3 ) 2 O] n [Si(CH 3 )(C 2 H 3 )O] m C 2 H 3 | 37.82% |

混煉膠 | 原料 110 生膠:白炭黑=2.5:1 | 40.37% |

數據來源:公開資料整理

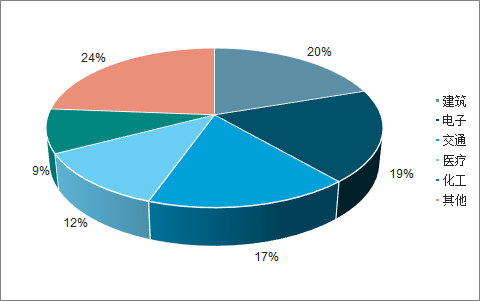

有機硅下游行業占比

數據來源:公開資料整理

有機硅下游產品占比

數據來源:公開資料整理

五、有機硅供給

未來三年有機硅行業供給增量較多,總計 110 萬噸單體,相當于 2018 年國內產量增長 50%。其中主要增量來自合盛硅業的 60 萬噸單體新增產能。隨著有機硅價格低迷,新安股份新增的 15 萬噸產能已經推遲到 2020 年投產,隨著有機硅價格的持續低迷,未來除合盛硅業 60 萬噸 100%確定投產外其它產能均有可能延后或停建,但整體供給增量仍然較大。

有機硅行業規劃擴產產能(萬噸)

數據來源:公開資料整理

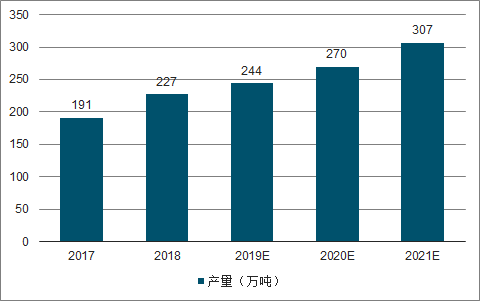

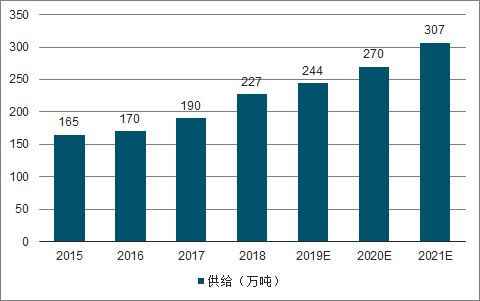

預計 2018-2021 年國內有機硅單體供給分別為 227 萬噸、244 萬噸、270 萬噸、307萬噸。

2017-2021年國內有機硅單體產量趨勢及預測(萬噸)

數據來源:公開資料整理

六、有機硅價格

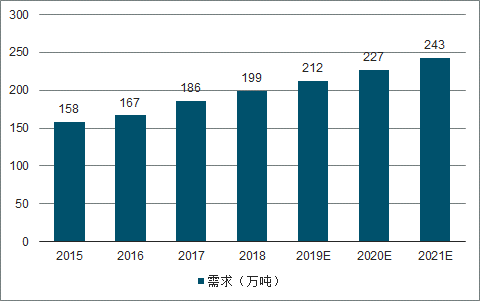

預計 2018-2020 年有機硅單體總體均略有過剩,預計 2019-2021 年國內有機硅單體產量分別過剩 12 萬噸、18 萬噸、35 萬噸。

2015-2021年國內有機硅單體供給及預測(萬噸)

數據來源:公開資料整理

2015-2021年國內有機硅單體需求及預測(萬噸)

數據來源:公開資料整理

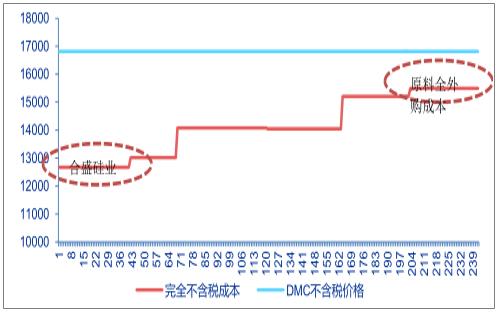

2019 年 12 月 16 日國內有機硅 DMC 含稅價格為 19000 元/噸,DMC 產品價差在歷史底部,行業經過 2019 上半年的持續暴跌于 6 月出現供給收縮,價格由 2 月 20 日低點的16000 元/噸反彈至三季度高點 21500 元/噸,三季度后由于需求進入淡季價格再次回落。未來良好的供給格局將保證未來長期有機硅價格處于行業虧損線以上。

有機硅成本曲線(元/噸,萬噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國硅材料行業市場現狀及前景戰略分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)