(一)景氣度繼續分化

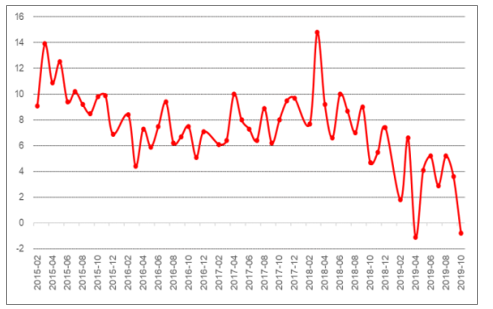

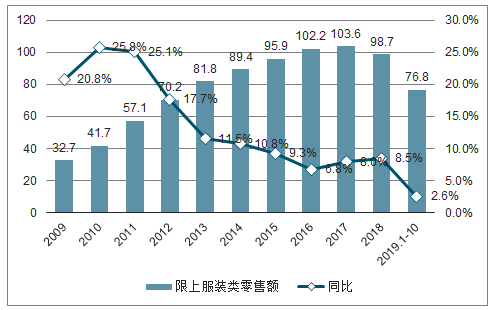

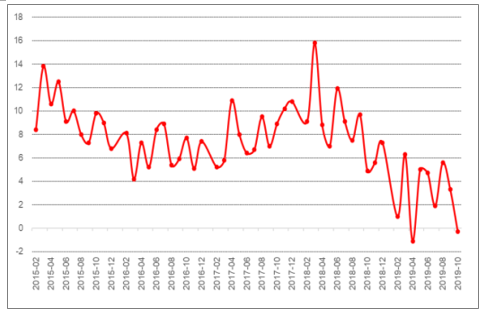

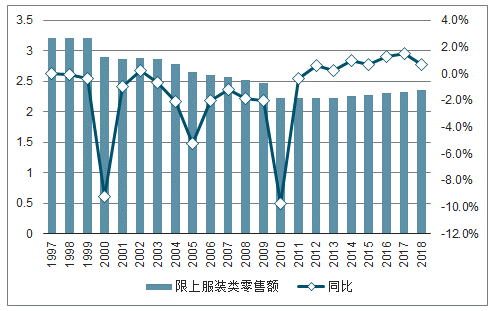

2019年服裝終端消費承壓,整體零售增速降至中低單位數,較往年情況出現明顯放緩。中美貿易摩擦一再波動,宏觀經濟增長放緩,預期悲觀,民眾消費意愿持續受到抑制,以及其他剛性支出擠壓和可選消費偏好轉移等,導致整體服裝消費趨于平淡。1-10月限上服裝鞋帽/針/紡織品類零售額累計實現1.06萬億元,同比增長2.8%,增速較去年同期放緩 5.6個pct,其中服裝類零售額 1-10月實現7675.2億元,同比增長 2.6%,較去年同期放緩6.5個pct,除3、8月增速分別為6.3%、5.6%外,其余月份增長均不超過5%。

下半年服裝消費延續低迷態勢,整體未有明顯起色,10月至11月中旬全國氣溫同比相對較高,對秋冬裝銷售帶來一定影響,雙十一服裝品類增速亦有所放緩。展望明年,由于春節提前(2019春節為2月5日,2020春節為1月25日),導致旺季銷售時間縮短,加上今年 Q1 相對較高,因此明年 Q1 預計仍有承壓。全年看整體基數偏低,中美貿易談判有望進一步穩定,在國內穩增長、促銷費的大政策環境下,受益電商、年輕消費者、下沉市場消費力提升、高景氣細分品類帶動等,服裝消費有望企穩回升至中單位數或更高。

限上服裝鞋帽/針/紡織品類零售額及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國品牌服飾行業市場供需預測及發展趨勢研究報告》

限上服裝鞋帽/針/紡織品類零售額單月同比(%)

數據來源:公開資料整理

限上服裝類零售額及同比增速

數據來源:公開資料整理

限上服裝類零售額單月同比(%)

數據來源:公開資料整理

在整體放緩的背景下,服裝消費內部繼續呈現分化,運動和童裝維持高景氣的邏輯基礎不變。運動板塊穩健性最高,人群擴容+消費習慣滲透的邏輯最穩固,疊加冬奧會臨近對社會整體運動熱情的刺激加強,未來 3-5年將持續作為服裝最佳細分賽道。產品重功能而輕時尚,容易形成規模效應,再加體育營銷資源稀缺,龍頭具備穿越周期的實力,強者恒強,行業集中度提升獲驗證。同時運動時尚潮流大行其道,占據運動時尚先發優勢的公司將顯著受益,尤其是國潮亦成為國內品牌發展的重要契機。

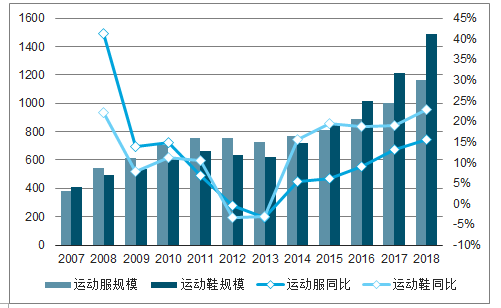

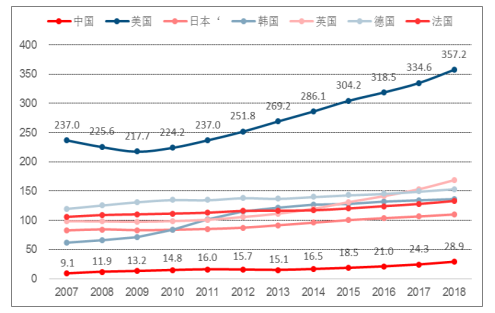

我國運動鞋服消費與發達國家相比客觀上存在差距,是目前國內空間最大的服裝品類。我國人均運動鞋服消費 2018 年為 28.9 美元/年,對標發達國家來看,絕對金額至少還有接近 5 倍的提升空間。行業自身周期不影響需求缺口釋放,洗牌之后趨于理性,2014 年起回升至雙位數增長,進入蓬勃發展快車道。2013-18 年運動鞋服總規模由 1346.8億元增至 2647.6億元,CAGR達 14.5%,其中運動服裝 CAGR為 9.8%,運動鞋 CAGR達 19.1%。

受益于政策大力支持、民眾運動參與度提升、冬奧刺激等,預計未來五年行業能夠保持雙位數復合增長。

2007-2018年我國運動鞋服市場規模(億元)

數據來源:公開資料整理

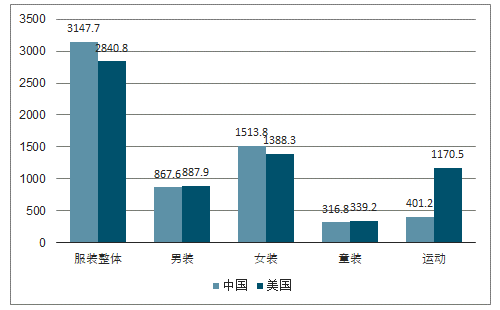

2018年中美各類服裝規模對比(億美元)

數據來源:公開資料整理

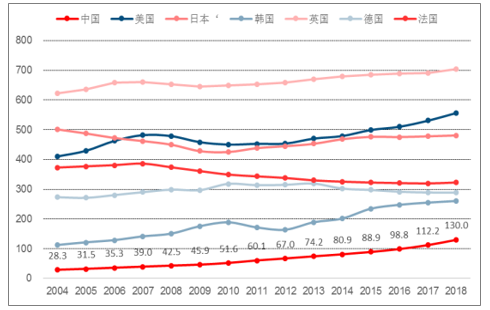

中國與美日韓英德法人均運動鞋服消費對比

數據來源:公開資料整理

強功能性、弱時尚度、消費需求趨同性強、規模效應更顯著、優質明星和賽事營銷資源稀缺等因素使得運動鞋服行業格局優于其他服飾品類。2012-2018 年,我國運動鞋服行業 CR5 由 50.2%升至 69.4%,CR10 由 69.6%升至 83.8%,行業集中度明顯高于服裝整體及細分領域,且仍在不斷提升。

從排名上看,一方面國際品牌份額不斷增長,隨著運動服飾穩定消費升級,以往的大眾品牌客群部分逐漸擴大中高端國際運動品牌消費,耐克、阿迪達斯在國內始終強勢,明顯優于行業增速,獲取各層級增量客群,同時部分特色專精戶外、跑步、運動時尚等二線國際運動品牌,憑借優異設計、品質及國際品牌效應,不斷拓展國內市場。而本土品牌定位大眾,競爭激烈,其粗放式增長在后奧運時代邁入整合,受海外品牌沖擊加劇。

2012-2018 年市占率 TOP20 品牌中,國外運動品牌市占率合計由 36.7%升至 53.5%(不含 FILA),而本土品牌由46.4%降至 33.9%。除安踏體育品牌改革戰略和 FILA 打造成功,兩大品牌市占率明顯提升,其他本土品牌份額大多有不同程度下滑。

2009-2018年我國運動鞋服市場 CR5和CR10

數據來源:公開資料整理

除安踏外其余本土品牌市占率均有下滑

數據來源:公開資料整理

童裝方面,人群擴容+消費升級亦是行業增長底層邏輯。二胎政策助力下,2016、2017兩年我國出生率均有明顯提升,分別達到12.95‰、12.43‰。0-14歲人口數量在 1997-2010年經歷縮減后,自2011年起呈現波動上升趨勢,2016-2018 年我國 0-14 歲人口分別同增 1.3%、1.5%、0.7%,突破 2.35 億人,增速達近年最高水平。同時新生代家庭嬰童消費升級穩定,年輕父母已成兒童消費重要推動力,其超強消費意愿和現代育兒觀對童裝的質量、實用性、審美等等方面的要求日漸提高。

因此童裝逐漸擺脫過去風格老化統一,設計簡單,僅僅作為“縮小版”成人裝的狀態,需求愈加場景化、細分化、個性化,風格、類別和款式豐富程度日益增加,為行業帶來諸多機會,利好行業景氣度提升

1997-2018年我國0-14歲人口(萬人)及增速

數據來源:公開資料整理

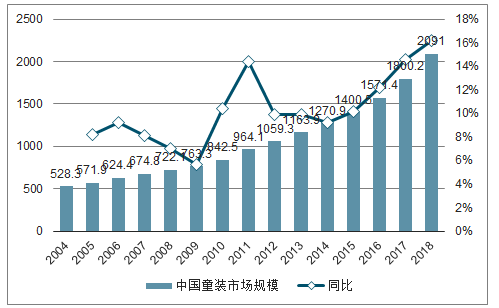

我國童裝2013年后規模增速連年攀升。2018 年達2091億元,同比高增16.2%,創歷史新高,2010-2018年 CAGR 達 12%。同樣與發達國家存在差距,2018 年我國 0-14 歲兒童人口人均童裝年消費為 130 美元,但美日英法德韓六國 0-14 歲兒童人均童裝消費均值達到 435 美元,尤其是在低線市場童裝消費在質和量兩方面的巨大空間。未來五年我國童裝市場仍能繼續保持 13%的復合增速,預計至 2023 年將增至 3857億元。

2004-2018年我國童裝市場規模及增長

數據來源:公開資料整理

2004-18年各國0-14歲人均童裝消費(美元/年)

數據來源:公開資料整理

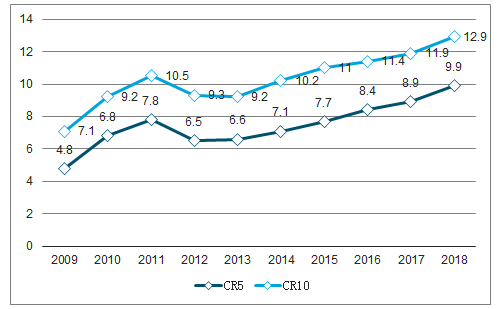

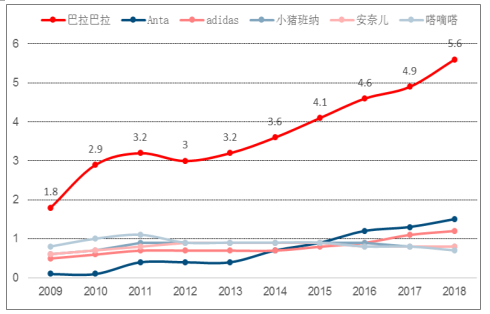

我國童裝行業集中度逐漸提升,龍頭競爭優勢凸顯。2018 年我國童裝品牌 CR5、CR10 分別為9.9%、12.9%,較 2009 年分別提升 5.1pct、5.8pct,集中度穩步提升,主要是龍頭巴拉巴拉以及運動品牌在童裝的份額持續擴大。巴拉巴拉 2018 年市占率繼續升至 5.6%,同比提升0.7個pct,市占率連續六年提升,與其他品牌的差距進一步拉大。

中國童裝市場集中度逐漸提升

數據來源:公開資料整理

中國童裝品牌市占率前五名(%)

數據來源:公開資料整理

對于市場廣大的休閑大眾服裝市場,則是當前主要的承壓品類。大眾市場相當分散,且受需求多樣化影響,集中度提升前景有限。當然在整體市場規模增長放緩的背景下,休閑品牌內部亦明顯分化,頭部品牌如優衣庫等依然獲得遠超行業的增長。但大部分品牌受大盤影響而較為波動,去年以來諸多海外休閑快時尚品牌相繼退出中國市場,亦證明存量競爭中線上線下流量爭奪激烈。在此背景下,品牌勢必向客流集中的渠道轉移,營銷、產品設計、品質等內功比拼已成為最關鍵。

宏觀經濟增速切換預期較強,堅持消費會越來越趨于理性化、追求性價比的判斷。大眾品牌客群流動性更快、更多元化,底部市場依舊存在從雜牌、小品牌向全國性大眾頭部品牌升級,以及部分以往更加注重品牌效應的人群增加大眾品牌消費,以一二線城市成活成本較高的年輕消費者為主,對性價比要求較高。但同時廣大的“小鎮青年”依舊進行消費升級,增加潮牌、設計師品牌、高端輕奢品牌等消費。對于頭部品牌,正面利好較明顯,而負面影響較小,但目前我國休閑品牌力仍有差距,反而利好較不明顯,負面影響較大,導致增長更加波動。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)