1、全國高速公路的債務余額5.37萬億元

我國高速公路存量債務規(guī)模約5.37萬億元,中西部規(guī)模大且增速快

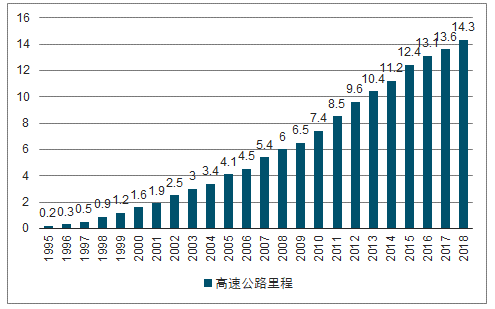

近些年我國高速公路里程快速增加,2018年全國通車里程 14.3萬公里,較2010年的7.4 萬公里增長接近一倍。由于高速公路建設初始投資大、投資回報期長,以及資本金有限,目前高速公路建設投資主要以債務投入為主,因此,我國的高速公路債務規(guī)模也隨著建設里程的增加而快速膨脹。

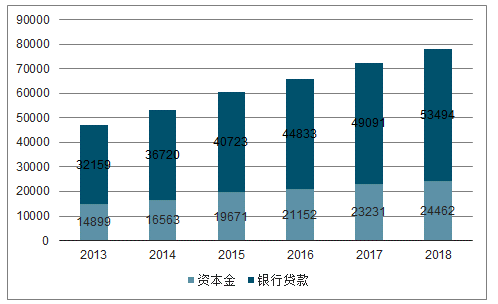

截止至2018年底,我國高速公路累計投資總額約為8.21萬億元,其中,資本金投入約 2.45 萬億元,債務資金投入約5.76萬億元。銀行貸款是我國高速公路舉債的最重要渠道,5.76 萬億元的債務資金中,共有5.35萬億元來自于銀行貸款,剩余的4100億元通過債券等其他形式進行籌措。

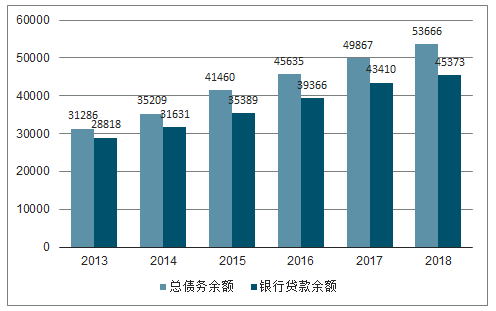

高速公路的債務償還主要依賴通行費收入,相比于每年新舉借的債務以及還本付息金額,單一年份通行費收入的量級明顯偏小,因此高速公路債務的償還周期普遍較長。目前,我國高速公路的債務余額約5.37萬億元,銀行貸款余額約4.54萬億元。

全國高速公路通車里程

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2020-2026年中國高速公路行業(yè)市場經營管理及投資盈利預測報告》

我國高速公路的累計建設投資總額

數據來源:公開資料整理

我國高速公路的債務余額

數據來源:公開資料整理

區(qū)域分布方面,東部、中部、西部的債務余額呈現(xiàn)逐級遞增的分布。我國東部地區(qū)的高速公路建設較早,單公里造價低,且早期舉借的債務已經陸續(xù)完成償還,因此債務余額規(guī)模相對較小,增速緩慢,2018 年為 1.64 萬億元,2010—2018 年復合增速為 8.3%。近年來新增的高速公路建設規(guī)劃開始重點支持中西部地區(qū),新增債務規(guī)模較大,加上區(qū)域地形復雜、單公里造價成本高,進一步加速了債務的積累。2018 年中部/西部的債務余額分別為 1.69/2.04萬億元,2010—2018 年復合增速分別為 15.2%/21.5%。

2018年底我國各省市的高速公路債務余額(億元)

數據來源:公開資料整理

2、目前高速公路已經進入償債高峰期,債務化解訴求強烈

2016-2025年是高速公路償還高峰

我國高速公路的舉債渠道主要是銀行,對貸款細節(jié)的披露不充分。因此只能利用目前已經掌握的數據對高速公路的還款節(jié)奏進行大概估計。2016 年—2025 年可能是國內高速公路債務償還高峰。一般來說,銀行會在高速公路啟動建設前發(fā)放貸款,建設期內對項目公司的還款要求較低,直到高速公路通車后才要求集中償付本金和利息。這也就意味著,高速公路密集開通的年份是債務支出增速最快的年份;高速公路通車節(jié)奏放緩,則債務支出增速也將相應放緩;如果高速公路無新增通車里程,則高速公路沒有新增債務負擔,只有到期債務,債務余額減少。

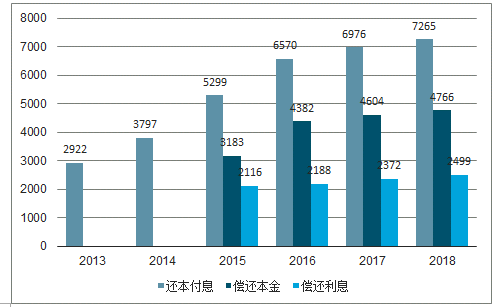

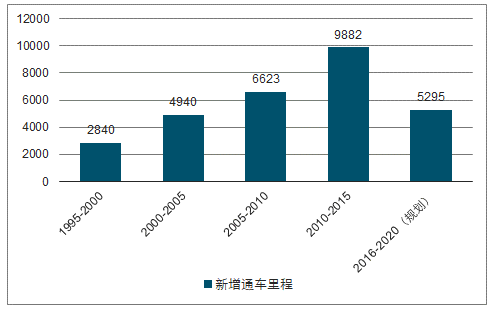

回顧我國高速公路建設歷程,可以發(fā)現(xiàn) 2010-2015 年是高速公路擴張最為激進的階段,年均完工里程約 1 萬公里,這一階段也是我國高速公路債務余額和每年還本付息支出增速最快的階段。2016年后高速公路通車里程顯然已經不如 2010 年—2015 年龐大,因此盡管債務余額和每年還本付息支出正在增加,但是增速將有所放緩。到 2025 年,隨著高速公路的新增里程降至低位,高速公路的債務余額和每年還本付息支出有可能回落。因此,估計 2016—2025年將是我國高速公路債務償還的高峰期。

2016 年后,我國高速公路的債務余額和還本付息金額雖然都在增長,但是增速都明顯放緩。

我國高速公路的債務余額

數據來源:公開資料整理

我國高速公路的年均還本付息金額

數據來源:公開資料整理

高速公路歷年新增通車里程情況

數據來源:公開資料整理

高速公路企業(yè)債務負擔沉重,化解訴求強烈

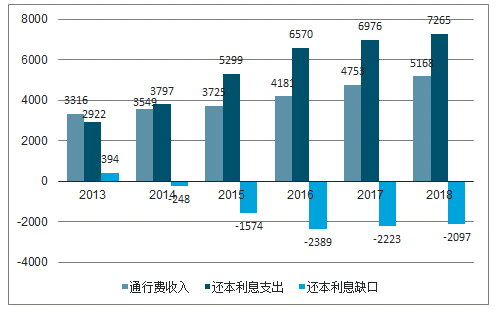

高速公路償還債務主要依靠通行費收入,但是每年的通行費收入相對于債務本金而言,量級明顯偏小。面對長達 10 年的償債高峰,高速公路企業(yè)無疑存在較大的債務壓力。實際上,從 2014 年開始,我國高速公路企業(yè)的通行費收入就很難覆蓋還本付息的支出。2018 年,我國高速公路通行費收入為 5168 億元,而還本付息金額為 7265 億元,缺口接近 2100 億元。

我國高速公路的通行費收入、還本付息與還本付息缺口

數據來源:公開資料整理

盡管高速公路債務與地方政府存在關聯(lián),但依賴地方財政完全解決當前的債務問題并不現(xiàn)實。地方財政吃緊是其中主要原因。如果同時考慮顯性債務和隱性債務,那么 2018 年底我國政府負債率已經達到 90%—100%的水平,遠遠高于 60%的國際警戒線。

所以,對存量債務進行重新安排,平滑期限結構已成為多地的迫切訴求。這種方式也具備可操作性。從起因來講,當前高速公路出現(xiàn)集中償還的跡象主要也是因為2010-2015 年的激進擴張,通行費收入難以匹配陡峭上升的債務規(guī)模。但是,高速公路具有穩(wěn)定的現(xiàn)金來源,如果將債務進行平滑,那么每年的通行費收入和債務支出則有可能實現(xiàn)合理匹配。

截至目前,越來越多的省份已經出臺或者正在籌劃高速公路債務置換方案,也可以反映地方迫切的債務化解訴求。例如:1)2018 年 12 月,山西交控與國開行牽頭的 7 家金融機構簽訂《銀團貸款協(xié)議》,債務重組規(guī)模達到2607 億元,使債務期限得到平滑并減少每年利息支出 30 億元;2)2019 年 3月,吉林省高速公路集團和國開行等 6 家銀行簽訂規(guī)模近 700 億元的融資再安排銀團貸款,推動債務化解;3)2019 年 9 月,青海省交通控股集團有限公司掛牌成立,其主要目的也是為了推進交通債務化解,相關貸款重組工作預計將很快進入實質階段。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高速公路行業(yè)市場行情動態(tài)及發(fā)展趨向分析報告

《2026-2032年中國高速公路行業(yè)市場行情動態(tài)及發(fā)展趨向分析報告》共十二章,包含中國高速公路行業(yè)“十四五”展望,2026-2032年中國高速公路發(fā)展趨勢預測,行業(yè)觀點與研究結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國智慧高速公路行業(yè)全景分析:交通強國建設的核心部分之一[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國高速公路行業(yè)全景速覽:信息技術快速發(fā)展推動高速公路智能化進程[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)