一、抗生素類化學(xué)原料藥行業(yè)發(fā)展現(xiàn)狀分析

我國是化學(xué)原料藥生產(chǎn)大國,尤其是發(fā)酵類藥物產(chǎn)品的產(chǎn)能產(chǎn)量位居世界第一,現(xiàn)在全球70%~80%的原料藥在中國生產(chǎn)。

抗生素可應(yīng)用于臨床醫(yī)學(xué)、農(nóng)業(yè)、畜牧業(yè)等眾多領(lǐng)域。在畜牧業(yè)領(lǐng)域,絕大部分的醫(yī)用抗生素能有效地用于治療禽畜的感染性疾病,如青霉素、鏈霉素、金霉素、土霉素、四環(huán)素等等,依維霉素則可作為抗蟲劑。

在工業(yè)領(lǐng)域,抗生素可以用于防止紡織品、塑料、精密儀器、藝術(shù)品的發(fā)霉變質(zhì)。此外,加入青霉素可以提高谷氨酸發(fā)酵的產(chǎn)酸率。

我國化學(xué)原料藥行業(yè)銷售收入從2010年的22.17%下滑至2017年的18.12%,未來化學(xué)原料藥行業(yè)銷售收入在醫(yī)藥行業(yè)的占比將繼續(xù)呈現(xiàn)下降趨勢。

2010-2018年化學(xué)原料藥行業(yè)銷售收入在醫(yī)藥行業(yè)占比變化(單位:%)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告《2020-2026年中國化學(xué)原料藥行業(yè)市場供需規(guī)模及投資前景預(yù)測報告》

在醫(yī)學(xué)領(lǐng)域,抗生素藥物作為一種基礎(chǔ)用藥,臨床使用廣泛。目前,我國抗生素藥物市場中頭孢菌素類、青霉素類、大環(huán)內(nèi)酯類和碳青酶烯類的銷售額位于前四位,市場份額合計超過85%。其中大環(huán)內(nèi)酯類抗生素能夠與細(xì)菌50S核糖體亞體結(jié)合,阻止細(xì)菌蛋白質(zhì)生物合成,從而發(fā)揮抗菌作用,是抗感染藥物中的一個重要分支,臨床上主要用于治療軍團(tuán)菌病、鏈球菌感染、衣原體和支原體感染、棒狀桿菌感染等疾病。

抗生素藥物銷售結(jié)構(gòu)(單位:%)

數(shù)據(jù)來源:公開資料整理

我國是抗生素藥物的生產(chǎn)和使用大國,抗生素藥物廣泛應(yīng)用于醫(yī)療衛(wèi)生、農(nóng)業(yè)養(yǎng)殖領(lǐng)域,在治療感染性疾病挽救患者生命、防治動物疫病提高養(yǎng)殖效益以及保障公共衛(wèi)生安全中,發(fā)揮了重要作用。

據(jù)不完全統(tǒng)計,我國門診感冒患者約有75%使用抗生素,外科手術(shù)則高達(dá)95%,住院患者抗生素使用率為80%,其中使用廣譜抗生素和聯(lián)合使用兩種以上抗生素的占58%,遠(yuǎn)遠(yuǎn)高于30%的國際水平。

不同場景抗生素使用比例情況

數(shù)據(jù)來源:公開資料整理

2016年中國抗生素行業(yè)市場規(guī)模為2000億元,2017年中國抗生素行業(yè)市場規(guī)模為2200億元,2018年中國抗生素行業(yè)市場規(guī)模為2430億元,較2017年上漲10.5%。

2016-2018年我國抗生素行業(yè)市場規(guī)模分析

數(shù)據(jù)來源:公開資料整理

如今中國已成為全球抗生素產(chǎn)量最大的國家,尤其在一些原料藥的生產(chǎn)方面,中國擁有絕對優(yōu)勢。

2018年我國我國抗生素原料藥產(chǎn)量約為19.6萬噸,較上年略有增長。(注:下圖數(shù)據(jù)為22個主要抗生素原料藥產(chǎn)品產(chǎn)量的加總,這22種產(chǎn)品分別為青霉素鈉、阿莫西林、頭孢氨芐、頭孢唑啉鈉、頭孢拉定、頭孢噻肟鈉、頭孢曲松鈉、頭孢哌酮鈉、慶大霉素、鹽酸四環(huán)素、土霉素堿、多西環(huán)素、氯霉素、羅紅霉素、阿奇霉素、乙酰螺旋霉素、林可霉素、磺胺嘧啶、磺胺二甲基嘧啶、磺胺甲惡唑、甲氧芐啶、鏈霉素)

2013-2018年我國主要抗生素原料藥產(chǎn)量及同比增長走勢

數(shù)據(jù)來源:公開資料整理

青霉素是抗生素的一種,是指從青霉菌培養(yǎng)液中提制的分子中含有青霉烷、能破壞細(xì)菌的細(xì)胞壁并在細(xì)菌細(xì)胞的繁殖期起殺菌作用的一類抗生素,是第一種能夠治療人類疾病的抗生素。

目前我國青霉素產(chǎn)能已達(dá)10萬噸/年,而每年全球市場總需求量只有5-6萬噸。盡管青霉素產(chǎn)能持續(xù)擴(kuò)張,下游產(chǎn)品產(chǎn)量增長依舊較為平緩。2010-2017年我國阿莫西林產(chǎn)量呈波動上升趨勢,2012年受“限抗令”影響,產(chǎn)量出現(xiàn)下降;2013-2017年產(chǎn)量平穩(wěn)上升,2018年產(chǎn)量約為1.74萬噸,同比增長0.6%。

2010-2018年中國及增長情況

數(shù)據(jù)來源:公開資料整理

2010-2017年我國青霉素鈉產(chǎn)量呈波動態(tài)勢,2018年產(chǎn)量約為3.58萬噸,同比增長3.17%。

2010-2018年我國青霉素鈉產(chǎn)量走勢

數(shù)據(jù)來源:公開資料整理

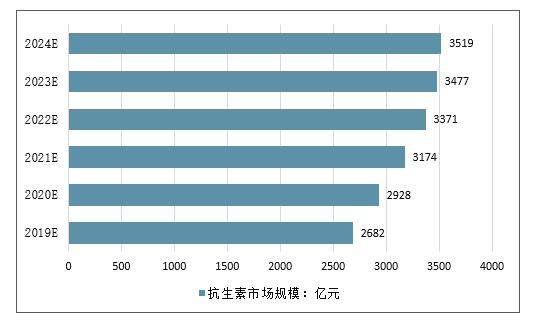

二、頭孢抗生素前景廣闊,或?qū)⒈3质袌鲋髁鞯匚?/p>

2019-2024年我國抗生素市場規(guī)模預(yù)測

數(shù)據(jù)來源:公開資料整理

頭孢類抗生素是抗感染藥物中一支強大而有力的生力軍,具有抗菌譜廣、抗菌活性強、過敏反應(yīng)少、與青霉素僅有部分交叉過敏性及對β-內(nèi)酰胺酶有不同程度穩(wěn)定性等優(yōu)點。時至今天,頭孢類藥物已成為國內(nèi)抗感染藥物的領(lǐng)頭羊。感染藥物占中國藥品市場份額的四分之一,是使用量和金額最大的一類藥物,頭孢類抗感染藥在這中間占到50%以上的比例。當(dāng)前,盡管注射用頭孢和口服類頭孢的市場份額保持恒定,但注射用頭孢的發(fā)展要快于口服類頭孢。

鑒于醫(yī)院市場與頭孢類藥物自身特點的影響,注射用頭孢的用藥市場遠(yuǎn)大于口服類頭孢,并呈現(xiàn)出比口服類頭孢更為明顯的上升趨勢。三勝咨詢研究員劉明杰認(rèn)為,頭孢抗生素前景廣闊,或?qū)⒈3挚股厥袌鲋髁鞯匚弧?nbsp;

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國化學(xué)原料藥行業(yè)市場現(xiàn)狀分析及發(fā)展前景展望報告

《2026-2032年中國化學(xué)原料藥行業(yè)市場現(xiàn)狀分析及發(fā)展前景展望報告》共十章, 包含2025年我國特色原料藥市場需求分析,2025年我國化學(xué)原料藥行業(yè)重點區(qū)域分析,2026-2032年我國化學(xué)原料藥行業(yè)投資分析與建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢