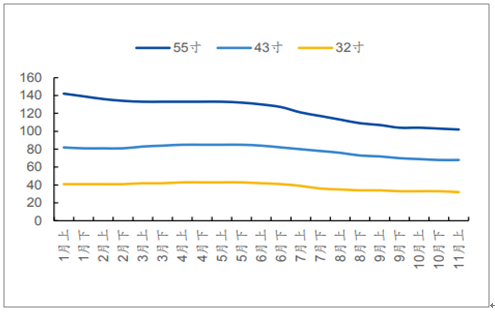

2016-2018年受到國(guó)內(nèi)高世代線(xiàn)產(chǎn)能快速釋放的影響,液晶面板整體供大于求,面板行業(yè)價(jià)格顯著下降。如32寸面板從2017年8月的70美元/片下跌到2018年底的42美元/片左右,價(jià)格下降40%,面板廠商盈利能力進(jìn)一步走低。隨著各廠商調(diào)整產(chǎn)品結(jié)構(gòu),以韓國(guó)為首的面板廠商開(kāi)始布局OLED產(chǎn)線(xiàn),逐步關(guān)閉或者轉(zhuǎn)換LCD產(chǎn)線(xiàn),面板價(jià)格跌幅趨緩,2019年以來(lái)32寸、43寸、55寸主流液晶電視面板的價(jià)格逐步企穩(wěn)。

液晶面板供需情況(按面積)

數(shù)據(jù)來(lái)源:公共資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2020-2026年中國(guó)液晶面板行業(yè)市場(chǎng)競(jìng)爭(zhēng)現(xiàn)狀及投資風(fēng)險(xiǎn)評(píng)估報(bào)告》

電視仍是面板最主要的應(yīng)用領(lǐng)域。三大因素仍將提升TV面板需求空間。數(shù)模轉(zhuǎn)換及信號(hào)升級(jí)、大尺寸化、超高清電視快速普及。車(chē)用顯示器、PID、智能手表和OLED電視市場(chǎng)需求增長(zhǎng)更為明顯。各終端應(yīng)用依然延續(xù)大尺寸化趨勢(shì)。“智慧屏”推出,助力需求回暖。

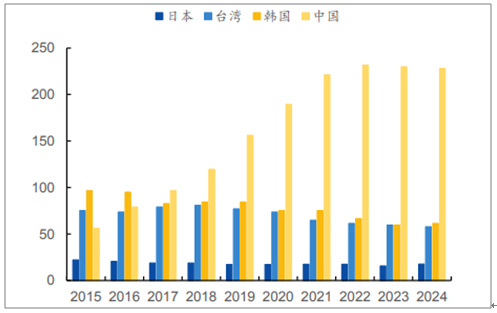

65寸及以上大尺寸面板全球出貨量

數(shù)據(jù)來(lái)源:公共資料整理

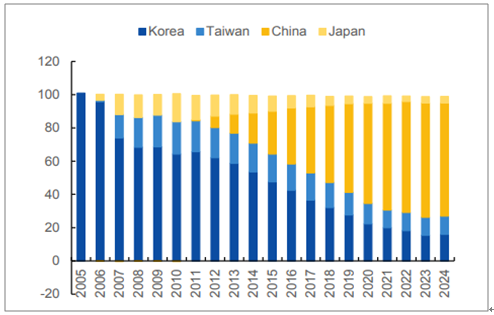

中國(guó)大陸產(chǎn)能占比升至53%。隨著中國(guó)大陸持續(xù)的大尺寸面板產(chǎn)能投資,2017年中國(guó)大陸(包含海外面板廠在大陸投資)第一次成為全球高世代線(xiàn)產(chǎn)能最大的地區(qū),占比約為40%,2019年該占比已經(jīng)提升至53%,并有望在2024年達(dá)到68%。

中國(guó)大陸作為全球最重要的消費(fèi)市場(chǎng),除了有中國(guó)內(nèi)需的基本盤(pán)支撐外,電視品牌廠商逐步成長(zhǎng)起來(lái),培育了海信、TCL、創(chuàng)維、小米等眾多優(yōu)秀內(nèi)地電視品牌廠商,也為大陸面板廠出貨找到新的出海口;另一方面,在液晶面板生產(chǎn)工藝及流程上經(jīng)過(guò)多年的技術(shù)沉淀,國(guó)內(nèi)廠商由學(xué)習(xí)走向成熟。但是,面板產(chǎn)線(xiàn)的投資依然屬于重資本投入,一條8.5代線(xiàn)的液晶面板產(chǎn)線(xiàn)投資大約在300億人民幣上下,海外廠商受限于資金的壓力或者利益最大化的考慮投資意愿不強(qiáng),內(nèi)地面板廠在政府的支持下投資意愿明顯高于海外廠商。

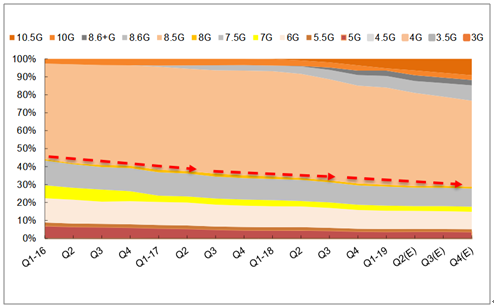

面板產(chǎn)能分布(按產(chǎn)線(xiàn)規(guī)格)

數(shù)據(jù)來(lái)源:公共資料整理

中國(guó)大陸地區(qū)廠商未來(lái)兩年依然積極擴(kuò)產(chǎn)。未來(lái)兩年,中國(guó)大陸地區(qū)面板廠商仍將有6條8.5代以上LCD產(chǎn)線(xiàn)投產(chǎn),新增產(chǎn)能折算出貨面積約為0.6億平方米,CAGR在24.34%,規(guī)劃投產(chǎn)的OLED面板產(chǎn)線(xiàn)5條,分別為4條6代線(xiàn)和1條8.5代線(xiàn),新增產(chǎn)能折算出貨面積約為905萬(wàn)平方米,CAGR為58.52%。大陸面板廠高世代投資暫緩,預(yù)計(jì)2021年后面板產(chǎn)能面積供給減少。全球面板產(chǎn)能面積預(yù)計(jì)在2021年左右達(dá)到頂峰。此后隨著大陸面板廠商投資減速以及面板廠商開(kāi)始老舊產(chǎn)能出清改造,全球面板產(chǎn)能面積將可能逐漸開(kāi)始下滑。

全球TV出貨平均尺寸(英寸)

數(shù)據(jù)來(lái)源:公共資料整理

65寸及以上大尺寸面板全球出貨量

數(shù)據(jù)來(lái)源:公共資料整理

未來(lái)2年中國(guó)大陸地區(qū)規(guī)劃投產(chǎn)的LCD面板產(chǎn)線(xiàn)

面板企業(yè) | 地址 | 產(chǎn)線(xiàn) | 建設(shè)周期 | 月產(chǎn)能(K) |

京東方 | 武漢 | 10.5代線(xiàn) | 2017-2020 | 120 |

華星光電 | 深圳 | 11代TFT-LCD及AMOLED生產(chǎn)線(xiàn) | 2018-2020 | 105 |

鴻海 | 廣州 | 10.5代線(xiàn) | 2017-2020 | 90 |

惠科電子 | 重慶 | 二期8.6代線(xiàn) | 2017-2019 | 70 |

綿陽(yáng) | 8.6代線(xiàn) | 2018-2020 | 120 | |

鄭州 | 11代線(xiàn) | 2018-2020 | 90 | |

信利光電 | 眉山 | 5代線(xiàn) | 2017-2019 | 140 |

數(shù)據(jù)來(lái)源:公共資料整理

在大尺寸面板廠持續(xù)投產(chǎn)帶來(lái)的供需不平衡下,面板價(jià)格經(jīng)歷了一輪大幅下跌,面板價(jià)格現(xiàn)已降至逼近面板廠成本區(qū)間。需求減速下,面板廠調(diào)低稼動(dòng)率。中華映管申請(qǐng)破產(chǎn),行業(yè)觸底跡象明顯。利潤(rùn)觸底,面板廠被動(dòng)產(chǎn)能調(diào)整。

面板行業(yè)在重組后會(huì)更快達(dá)到供求平衡狀態(tài)。按照韓國(guó)廠商現(xiàn)有的重組趨勢(shì),2019年Q4之后,液晶面板行業(yè)GLUT將降至15%以下,2020年Q3之后的大部分季度將基本實(shí)現(xiàn)供求平衡。這比之前2022年Q3才能看到供求明顯改善要提前將近兩年。如果此輪重組持續(xù),估計(jì)2020年Q3之后部分季度將出現(xiàn)供給緊張。

2019年液晶面板主流尺寸價(jià)格變動(dòng)趨勢(shì)

數(shù)據(jù)來(lái)源:公共資料整理

韓國(guó)LCD產(chǎn)能預(yù)測(cè)(分尺寸)

數(shù)據(jù)來(lái)源:公共資料整理

2019-2022年供需情況預(yù)測(cè)

數(shù)據(jù)來(lái)源:公共資料整理

液晶面板行業(yè)在中國(guó)廠商加入競(jìng)爭(zhēng)后,大尺寸面板供給放量,需求維穩(wěn),整體來(lái)看廠商盈利水平受限,行業(yè)觸底跡象明顯。技術(shù)領(lǐng)先,成本控制能力強(qiáng)的公司在行業(yè)底部更容易生存。在產(chǎn)能擴(kuò)張進(jìn)入尾聲后,隨著舊產(chǎn)能的退出和智慧屏、OLED電視等新需求的出現(xiàn),價(jià)格有望進(jìn)入回升通道,新一輪周期開(kāi)啟在即。

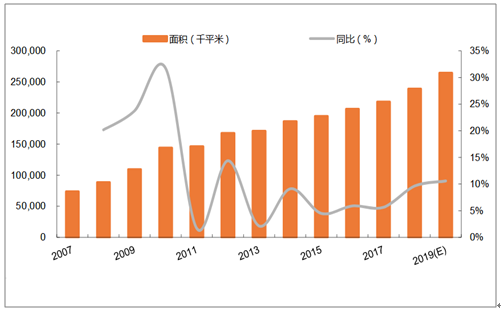

玻璃基板作為面板的零部件,決定了產(chǎn)線(xiàn)上面板的尺寸,按照玻璃基板計(jì)算面板的產(chǎn)能,預(yù)計(jì)2019年液晶面板的理論供給面積有望達(dá)到264227千平方米,同比增速達(dá)到11%。

液晶面板供給(按玻璃基板面積計(jì)算)

數(shù)據(jù)來(lái)源:公共資料整理

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)液晶面板行業(yè)市場(chǎng)專(zhuān)項(xiàng)調(diào)查及投資前景分析報(bào)告

《2026-2032年中國(guó)液晶面板行業(yè)市場(chǎng)專(zhuān)項(xiàng)調(diào)查及投資前景分析報(bào)告》共十四章,包含2026-2032年液晶顯示板行業(yè)前景及趨勢(shì)預(yù)測(cè),2026-2032年液晶顯示板行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)防范,液晶顯示板行業(yè)發(fā)展戰(zhàn)略研究等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2022年中國(guó)液晶面板行業(yè)發(fā)展現(xiàn)狀分析:大尺寸電視需求增加,行業(yè)得到進(jìn)一步發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)