一、現(xiàn)狀

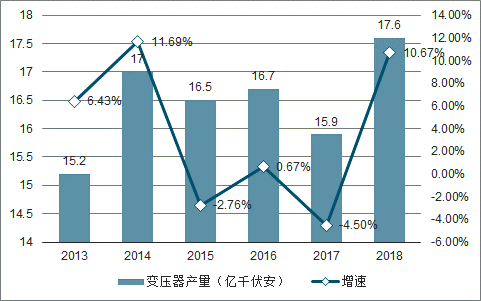

2013-2018年中國變壓器產(chǎn)量波動變化,受輸配電價格下降及產(chǎn)品浪費嚴(yán)重等問題的影響,2015年以后隨著市場需求量的相對飽和及轉(zhuǎn)變其產(chǎn)量小幅減少。2018年,全國變壓器產(chǎn)量有所回升,約為17.6億千伏安,較2017年增長10.67%。

2013-2018年中國變壓器產(chǎn)量及增速趨勢

數(shù)據(jù)來源:公開資料整理

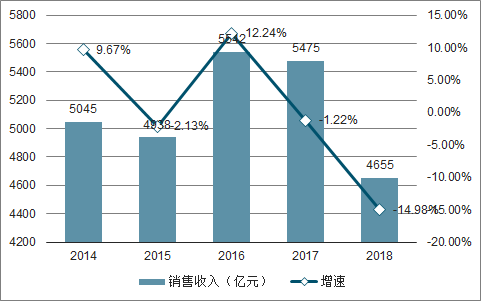

2014-2018年,我國變壓器行業(yè)銷售收入波動變化,自2017年起,我國變壓器行業(yè)銷售收入呈負(fù)增長。2018年,受中美貿(mào)易摩擦加劇、經(jīng)濟下行壓力加大等因素的影響,變壓器市場需求萎縮,我國變壓器行業(yè)銷售收入為4655億元,較2017年降低14.98%。

2014-2018年中國變壓器行業(yè)銷售收入及增速趨勢

數(shù)據(jù)來源:公開資料整理

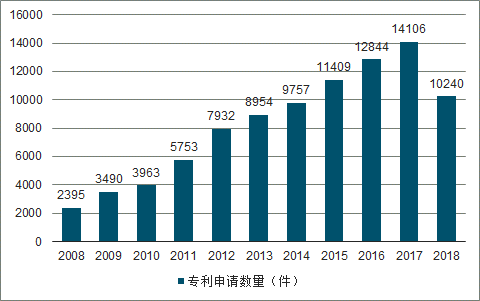

2008年以來,我國變壓器制造行業(yè)相關(guān)技術(shù)專利申請數(shù)量增長迅速,進入專利申請活躍期。2017年,我國變壓器相關(guān)技術(shù)專利申請數(shù)量為14106件,達(dá)到歷史最高值;2018年技術(shù)專利申請數(shù)量稍有回落,為10240件。

2008-2018年我國變壓器相關(guān)技術(shù)專利申請數(shù)量統(tǒng)計

數(shù)據(jù)來源:公開資料整理

二、競爭格局

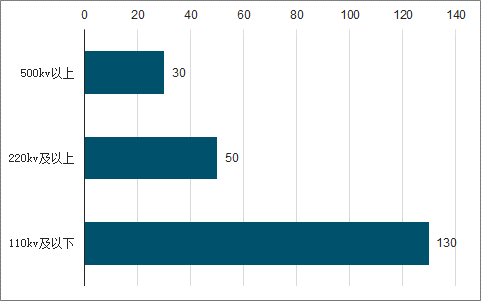

從企業(yè)競爭格局上看,中國變壓器行業(yè)競爭激烈,我國變壓器制造企業(yè)中,500kV以上變壓器的生產(chǎn)企業(yè)近30家;220kV及以上企業(yè)約50家;110kV及以下具有一定規(guī)模的生產(chǎn)企業(yè)約130家左右,市場格局趨于穩(wěn)定。

2018年中國變壓器行業(yè)按企業(yè)數(shù)量競爭格局

數(shù)據(jù)來源:公開資料整理

中國變壓器企業(yè)可以分為四大陣營:ABB、AREVA、西門子、東芝等幾大跨國集團公司以技術(shù)和管理優(yōu)勢形成了第一陣營,占據(jù)20%-30%的市場份額;保變、特變、西變等國內(nèi)大型企業(yè)通過提升產(chǎn)品的技術(shù)水平和等級,占有30%-40%的市場份額,形成第二陣營;以江蘇華鵬變壓器有限公司、青島青波變壓器股份有限公司、順特電氣有限公司、山東達(dá)馳電氣股份有限公司、杭州錢江電氣集團有限公司等為代表的制造企業(yè)形成了第三陣營;不少民營企業(yè)由于經(jīng)營機制靈活,沒有非生產(chǎn)性的負(fù)擔(dān),也形成了一定的市場份額,形成第四陣營。

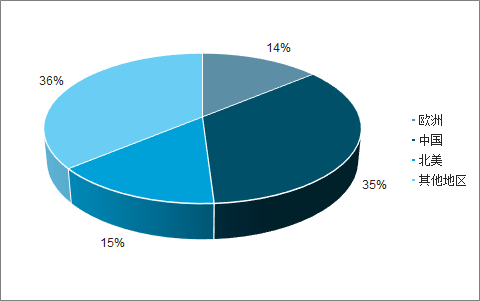

中國生產(chǎn)的變壓器占世界變壓器市場份額的35%,歐洲廠商生產(chǎn)的變壓器占世界變壓器市場的14%,而北美生產(chǎn)的變壓器占到15%,所有其它地區(qū)的變壓器生產(chǎn)廠商占36%。我國變壓器制造行業(yè)在全球變壓器市場具有重要地位。

全球變壓器市場機構(gòu)占比

數(shù)據(jù)來源:公開資料整理

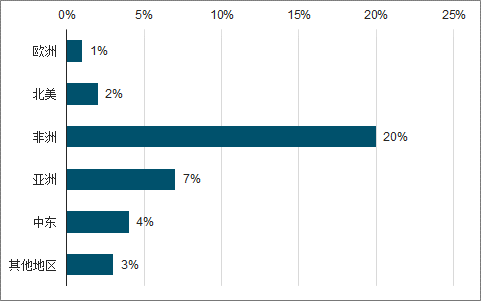

與其他國家不同的是,我國變壓器出口比例較少,只占全球變壓器出口數(shù)量的10%左右,其中出口占比最多的地區(qū)為非洲,占當(dāng)?shù)刈儔浩魇袌霰戎剡_(dá)到20%。

我國出口變壓器占其他國家占比

數(shù)據(jù)來源:公開資料整理

1、礦用隔爆變壓器

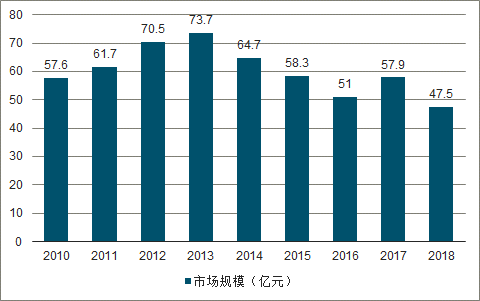

全球礦用隔爆變壓器行業(yè)市場規(guī)模變化趨于一致。2010-2013年,全球礦用隔爆變壓器市場規(guī)模穩(wěn)步提升,此后進入下行通道,到2016年已縮水至51.0億元,2017年或有所回升。測算,2018年市場規(guī)模約為47.5億元。

2010-2018年全球礦用隔爆變壓器市場規(guī)模趨勢

數(shù)據(jù)來源:公開資料整理

全球礦用隔爆變壓器市場規(guī)模下滑,直接原因在于中美兩國的煤炭產(chǎn)量下降。美國是世界第三大煤炭生產(chǎn)和消費國,煤炭的生產(chǎn)和消費僅次于中國、印度。在美國能源結(jié)構(gòu)中,煤炭占據(jù)著重要位置,美國發(fā)電用能源的33%由煤炭提供。但隨著發(fā)電用能源的轉(zhuǎn)換,煤炭消費量逐年下降,煤炭產(chǎn)量隨之走低。

美國煤炭產(chǎn)量下滑,直接造成美國礦用隔爆變壓器市場規(guī)模收縮。2016年,美國礦用隔爆變壓器市場規(guī)模約為6.7億元,不到2012年最高值的一半;2018年,美國礦用隔爆變壓器市場規(guī)模預(yù)計在5.2億元左右。

2010-2018年美國礦用隔爆變壓器市場規(guī)模趨勢

數(shù)據(jù)來源:公開資料整理

隨著“一帶一路”的實施,不斷崛起的亞洲發(fā)展中國家以及俄羅斯等地區(qū)的煤炭工業(yè)即將迎來發(fā)展的高峰期,對煤炭的需求量也將呈現(xiàn)出爆發(fā)式增長,因而對礦用隔爆變壓器產(chǎn)品的需求也將持續(xù)提升,這些國家和地區(qū)的礦用隔爆變壓器市場有望迎來新的發(fā)展機遇。

2、電力變壓器

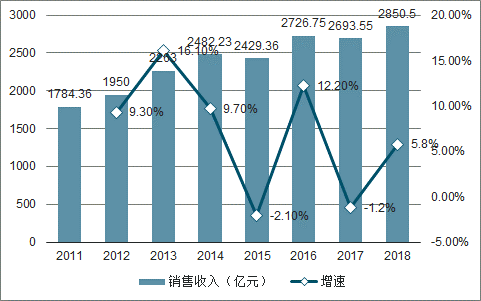

2018年或超過2800億元。在國內(nèi)龐大的電力變壓器市場中,主要由配電變壓器、箱式變壓器和高壓、超高壓電力變壓器三大類產(chǎn)品組成。

2011-2018年中國電力變壓器行業(yè)銷售收入及增速趨勢

數(shù)據(jù)來源:公開資料整理

配電變壓器指用于配電系統(tǒng)中根據(jù)電磁感應(yīng)定律變換交流電壓和電流而傳輸交流電能的一種靜止電器,通常是在配電網(wǎng)中電壓等級為10-35KV、容量為6300KVA及以下直接向終端用戶供電的電力變壓器。

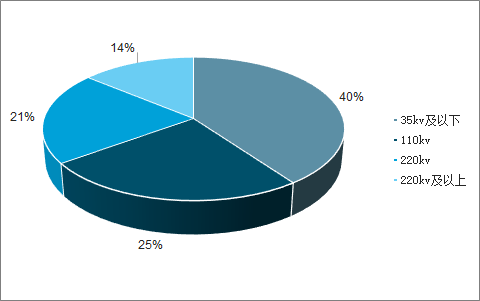

高壓、超高壓變壓器的出現(xiàn)源于國內(nèi)電網(wǎng)發(fā)展的需要,并伴隨著變壓器生產(chǎn)技術(shù)不斷提高而取得突破。目前,我國已具備了110kV、220kV、330kV、500kV、750KV和1000KV高壓、超(特)高壓變壓器生產(chǎn)能力。其中,110kV在國內(nèi)變壓器企業(yè)產(chǎn)量中占比已達(dá)到25%,220kV占比也超過20%,220kV以上占比14%。

中國變壓器企業(yè)產(chǎn)量電壓等級構(gòu)成占比

數(shù)據(jù)來源:公開資料整理

隨著中國國民經(jīng)濟的迅速發(fā)展,對電力的需求也日趨上長,作為輸變電系統(tǒng)中的主要設(shè)備--電力變壓器也得到了長足的發(fā)展。為適應(yīng)和滿足市場需求,許多制造廠家為不斷地改進產(chǎn)品結(jié)構(gòu),提高產(chǎn)品性能從國外引進先進的生產(chǎn)技術(shù)和裝備,在新工藝新材料的探索方面做了不懈的努力。

3、干式變壓器

干式變壓器指鐵芯和繞組不浸漬在絕緣油中的變壓器,其通過空氣對流等實現(xiàn)冷卻,具有難燃、阻燃、防火、防爆且環(huán)保等特點,使用安全可靠、安裝維護簡單方便,可以深入負(fù)荷中心,廣泛應(yīng)用于高層建筑、地鐵、火車站、機場、醫(yī)院、石油化工企業(yè)及礦井內(nèi)部等場合。

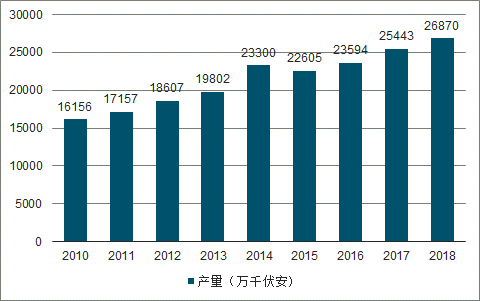

2010年全國干式變壓器產(chǎn)量已達(dá)16156萬千伏安。2014年全國干式變壓器產(chǎn)量突破2億千伏安。截止至2017年全國干式變壓器產(chǎn)量增長至25433萬千伏安,預(yù)計2018年2018年全國變壓器產(chǎn)量約為17.6億千伏安,同比增長10.67%。全國干式變壓器產(chǎn)量約為26870萬千伏安,同比增長5.61%。

2010-2018年全國干式變壓器產(chǎn)量趨勢

數(shù)據(jù)來源:公開資料整理

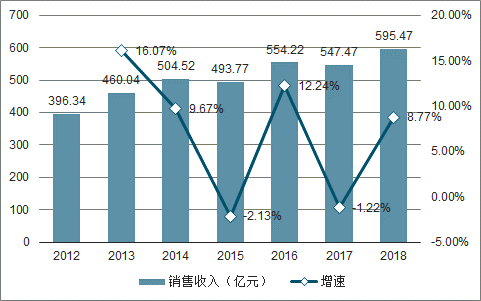

2012-2018年我國干式變壓器行業(yè)銷售收入呈上升趨勢,整體市場波動較小。2012年我國干式變壓器行業(yè)銷售收入已達(dá)396.34億元,2013年以來行業(yè)收入維持在450億元以上,2014年我國干式變壓器行業(yè)銷售收入突破500億元,截止至2017年我國干式變壓器行業(yè)銷售收入增長至547.47億元。2018年我國干式變壓器行業(yè)銷售收入或?qū)⑦M一步增長接近600億元,同比增長8.77%。

2012-2018年我國干式變壓器行業(yè)銷售收入及增速趨勢

數(shù)據(jù)來源:公開資料整理

三、發(fā)展趨勢

因2018年受經(jīng)濟整體波動下行和外部環(huán)境影響,變壓器行業(yè)銷售收入有所下滑,隨著我國電力布局的不斷推進,我國變壓器行業(yè)的市場需求將進一步擴大,預(yù)計到2024年,我國變壓器行業(yè)的市場規(guī)模將接近5500億元。

2019-2024年中國變壓器行業(yè)市場規(guī)模趨勢預(yù)測

數(shù)據(jù)來源:公開資料整理

對于國內(nèi)變壓器制造行業(yè)而言,未來發(fā)展方向主要是節(jié)能降噪、高可靠性、大容量、多功能組合及智能化。

我國在損耗與噪聲研究及節(jié)能環(huán)保變壓器的制造上,已經(jīng)取得了可喜的成績,具備較高水平。然而,節(jié)能環(huán)保是變壓器研發(fā)的永恒課題,還有很多問題值得研究。例如:低損耗硅鋼片、階梯步迭鐵心接縫、箔式繞組結(jié)構(gòu)、噪聲研究的深入、環(huán)境保護要求、計算機優(yōu)化設(shè)計等新材料、新工藝、新技術(shù)的引入及其發(fā)展,將使未來的變壓器更加節(jié)能,噪音更加低。

變壓器的可靠性問題依舊較為嚴(yán)重,需要制造商和使用者共同努力才能實現(xiàn)。變壓器制造商要按照國家的相關(guān)標(biāo)準(zhǔn)生產(chǎn)出質(zhì)量好效益高的產(chǎn)品,在電磁場理論及其計算、澆注工藝、熱點溫升、局放機理、質(zhì)保體系、可靠性工程等方面進行大量的基礎(chǔ)研究,積極進行可靠性認(rèn)證,進一步提高變壓器的可靠性。

大容量方面,隨著城市用電負(fù)荷不斷增加,城網(wǎng)區(qū)域性變電所越來越深入城市中心區(qū)、居民小區(qū)、大中型廠礦等負(fù)荷中心,35kV大容量的區(qū)域供電變壓器將獲得廣泛應(yīng)用。目前,我國已經(jīng)生產(chǎn)了35kV、16000kVA和20000kVA等超大容量的變壓器,若工程需要,還可以設(shè)計制造出更大容量的各種各樣的變壓器。

最后,隨著信息化技術(shù)的不斷發(fā)展,變壓器將進一步加速完善其智能化進程。特別是在智能電網(wǎng)建設(shè)速度加快和智能配電區(qū)的需求下,智能化技術(shù)發(fā)展趨勢日益明顯。從只具單一變電

記算機接口等多功能組合式變壓器發(fā)展,到引入TTU智能化終端,具有數(shù)據(jù)處理、狀態(tài)控制、狀態(tài)顯示等功能,從而使變壓器成為一種多功能智能化、隨時處于最佳運行狀態(tài)的電力設(shè)備。

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國變壓器行業(yè)市場規(guī)模調(diào)研及供需形勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國植物絕緣油變壓器行業(yè)市場競爭現(xiàn)狀及未來前景研判報告

《2026-2032年中國植物絕緣油變壓器行業(yè)市場競爭現(xiàn)狀及未來前景研判報告》共十一章,包含2026-2032年植物絕緣油變壓器投資建議,2026-2032年中國植物絕緣油變壓器未來發(fā)展預(yù)測及投資前景分析,2026-2032年對中國植物絕緣油變壓器投資的建議及觀點等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢