一款新車型在市場上成功與否,其“顏值”具有非常關(guān)鍵的決定作用,而車燈是汽車造型中最重要的元素之一。汽車車燈最早的功能僅限于為行車提供照明,保證夜間行駛的安全。隨著汽車產(chǎn)品迭代和設(shè)計語言的進化,車燈開始成為汽車“顏值”的點睛之筆,汽車車燈的美觀程度、光源類型和集成水平,直接反映了這款汽車的產(chǎn)品定位和價格水平。隨著消費者對汽車產(chǎn)品體驗要求的進一步提高,車燈開始具備越來越多的智能功能,如氛圍營造、智能隨動和智能防炫目等等,汽車車燈開始從靜態(tài)被動的安全功能系統(tǒng),變成了主動響應(yīng)增進駕駛體驗的智能配置。

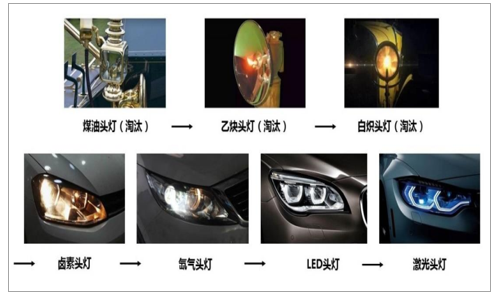

各類造型的汽車車燈

數(shù)據(jù)來源:公開資料整理

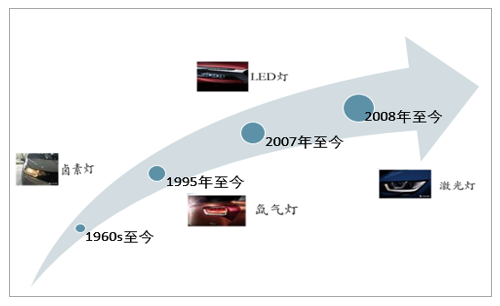

汽車車燈光源變得更優(yōu)質(zhì)、節(jié)能,體積更小。在汽車面世的早期,車燈使用的是煤油頭燈、乙炔頭燈等明火大燈,照明效果差,且需要攜帶燃料,使用極為不便。上個世紀七十年代鹵素車燈面世,其照明效果遠優(yōu)于明火大燈,且成本便宜,迅速成為汽車車燈的主要光源。隨著車燈光源技術(shù)的進一步升級,氙氣燈、LED等照明效果更好、能耗更低的車燈光源逐漸應(yīng)用于中高端車型,并開始向中低端車型滲透。2014年,寶馬旗艦電動超跑i8首個搭載激光大燈,將汽車車燈光源技術(shù)又推高到一個新的臺階。

汽車頭燈光源進化過程

數(shù)據(jù)來源:公開資料整理

不同類型汽車前大燈的性能對比

數(shù)據(jù)來源:公開資料整理

車燈屬零部件優(yōu)質(zhì)子行業(yè),處于LED化技術(shù)升級通道。車燈行業(yè)屬于汽車零部件行業(yè)中的優(yōu)質(zhì)細分子行業(yè),技術(shù)升級路線明晰,技術(shù)變革路徑為鹵素→氙氣→LED→激光,當前車燈行業(yè)整體正處于向LED化全面升級的過程中。其技術(shù)升級過程的核心驅(qū)動力在于用戶對于安全性與美觀性的追求,車燈作為具有安全屬性的外觀件,照明效果的提升有助于提升行車安全,同時車燈作為外觀件其美觀性也是技術(shù)追求的一大方向。

車燈經(jīng)歷鹵素→氙氣→LED→激光的技術(shù)升級路線

數(shù)據(jù)來源:公開資料整理

駕駛場景氛圍營造需要更多車燈。隨著同級別汽車產(chǎn)品在內(nèi)飾質(zhì)感和車機系統(tǒng)體驗上體檢趨同,駕駛場景的氛圍營造開始成為提升駕乘體驗的一大趨勢。主機廠通常在車內(nèi)布置LED燈帶,并且提供不同的色彩模式,供消費者隨時切換適合自己駕駛風格和駕駛場景的燈光效果。豪華車型大多數(shù)配置了豐富的迎賓燈,通過投射出迎賓通道以及品牌信息來體現(xiàn)用戶的尊貴身份。在氛圍營造的需求下,汽車上配置的車燈數(shù)量大大提高,且燈帶和投射燈的價值遠高于普通的車內(nèi)照明燈。

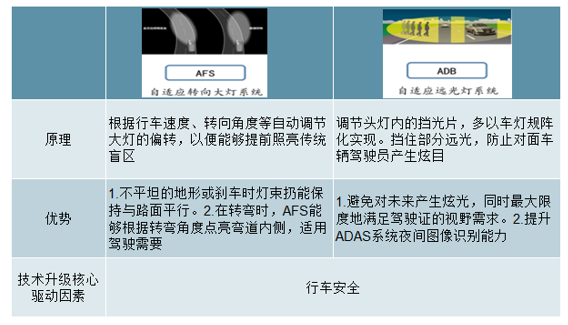

汽車車燈系統(tǒng)智能化趨勢顯著。汽車行駛過程中駕駛員需要應(yīng)對的環(huán)境瞬息萬變,靜態(tài)的汽車車燈照明很難全時滿足駕駛員的觀察需求。在這一背景下,AFS(或AFLS,AdaptiveFront-lightingSystem)和ADB(AdaptiveDrivingBeam)等技術(shù)應(yīng)運而生。AFS前燈能夠根據(jù)汽車的加速、剎車和轉(zhuǎn)向等工況調(diào)節(jié)大燈照射角度,確保照明范圍能持續(xù)覆蓋駕駛員需要觀察的區(qū)域。ADB前燈則能夠通過攝像頭探測汽車前方的車輛和行人,并依據(jù)探測結(jié)果控制遠光燈的分區(qū)照射,避免來車駕駛員和行人因被遠光燈照射而產(chǎn)生炫目。在未來,國際車燈巨頭還計劃把全息影像等技術(shù)集成到汽車大燈系統(tǒng),繼續(xù)拓展汽車車燈的智能邊界。

汽車前大燈AFS系統(tǒng)功能

數(shù)據(jù)來源:公開資料整理

汽車前大燈ADB系統(tǒng)功能

數(shù)據(jù)來源:公開資料整理

安全性要求催化車燈智能化,智能化大燈為主流提升方向。為滿足行車安全的需求,智能化車燈應(yīng)運而生。第一代智能化車燈為AFS(自適應(yīng)大燈),具備上下左右調(diào)節(jié)功能,根據(jù)方向盤的轉(zhuǎn)動角度實時旋轉(zhuǎn)大燈,優(yōu)化駕駛視野。第二代智能車燈為全功能AFS,相比第一代增加了攝像頭系統(tǒng)用于識別當前路況,包括高速模式、城鎮(zhèn)模式、惡劣天氣模式等不同情景。第三代智能化車燈為ADB(自適應(yīng)遠光燈),在滿足自動調(diào)節(jié)車燈光照方向的基礎(chǔ)上,運用車燈內(nèi)的擋光片實現(xiàn)車燈矩陣化,防止對面車輛駕駛員產(chǎn)生炫目,進一步提升駕駛安全性。

車燈智能化兩大提升方向AFS&ADB

數(shù)據(jù)來源:公開資料整理

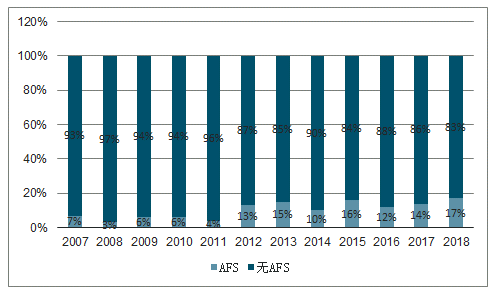

AFS裝配率穩(wěn)步提升,仍存翻倍市場空間。統(tǒng)計汽車之家歷年上市車型,發(fā)現(xiàn)各車型AFS裝配率自2007年6.56%逐步上升至2018年的16.80%,裝配率仍有巨大拓展空間。按中高端車型占比30%估計,AFS至少仍有13%的滲透率空間。

2018年各車型AFS裝配率逐步提升至17%

數(shù)據(jù)來源:公開資料整理

行業(yè)空間2024年有望接近3000億元

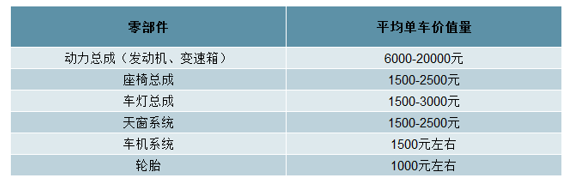

汽車車燈系統(tǒng)是汽車上價值量最高的零部件之一。汽車車燈系統(tǒng)的單車價值量僅次于發(fā)動機、變速箱和座椅系統(tǒng),與天窗、車機等系統(tǒng)等不相上下。在2018年TOP100全球頂級汽車零部件供應(yīng)商榜單中,經(jīng)營業(yè)務(wù)橫跨多種零部件的綜合型企業(yè)超過75%;而只專注單一業(yè)務(wù)還仍然能夠上榜的企業(yè),經(jīng)營的范圍正是這些單車價值量較高的零部件,如發(fā)動機(濰柴)、變速箱(JTEKT)、座椅(Lear,Adient)、車燈(KoitoManufacturing,StanleyElectrics)、天窗(Webasto)和輪胎(Bridgestone-Firestone,Michellin,Goodyear,HankookTires)等。

部分汽車零部件單車價值量對比

數(shù)據(jù)來源:公開資料整理

汽車車燈價值量提升潛力遠高于其他零部件。隨著車燈技術(shù)在光源、智能化和氛圍營造方面不斷升級,未來汽車車燈系統(tǒng)的價值量仍有巨大提升空間;座椅總成、天窗系統(tǒng)和輪胎等零部件未來單車價值量將基本維持平穩(wěn),技術(shù)升級空間較小;發(fā)動機和變速箱等總成則受汽車電動化趨勢的沖擊,單車價值量甚至可能呈現(xiàn)下行趨勢。在TOP100榜單中,共有6家企業(yè)經(jīng)營汽車車燈系統(tǒng)業(yè)務(wù)。其中,小糸制作所(KoitoManufacturing)和斯坦雷電氣(StanleyElectric)是專注型的車燈企業(yè),汽車車燈系統(tǒng)銷售額占公司總營收超過80%;跨業(yè)務(wù)經(jīng)營車燈產(chǎn)品的企業(yè)共有4家,其中,法雷奧(Valeo)、馬涅利馬瑞利(MagnetiMarelli)和海拉集團(HellaKGHueck)即便將各自的車燈業(yè)務(wù)獨立出來,營收體量也足以進入全球汽車零部件企業(yè)百強。

經(jīng)營車燈業(yè)務(wù)企業(yè)和經(jīng)營其他單一業(yè)務(wù)的部分企業(yè)

數(shù)據(jù)來源:公開資料整理

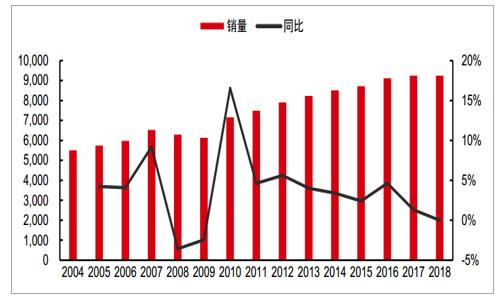

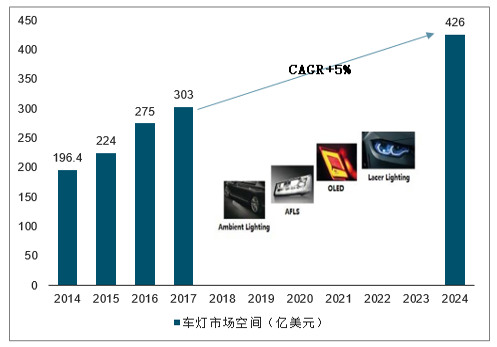

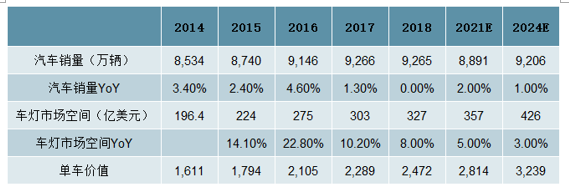

2024年全球汽車車燈市場空間有望超過400億美元。2017年全球汽車銷量接近9700萬輛,同比增速+3.1%;同年,全球車燈市場銷售額約為303億美元,同比+10.2%。隨著未來氛圍燈(AmbientLighting)、智能頭燈(AFLS,AdaptiveFrontLightSystem)、OLED尾燈和激光大燈(LacerLighting)滲透率的不斷提升,汽車車燈市場規(guī)模的增長將高于汽車銷量的增長,有望保持5%的年復(fù)合增長率。到2024年,全球汽車車燈市場有望達到426億美元,約合2982億元人民幣。

2004-2018年全球汽車銷量情況(單位:萬輛)

數(shù)據(jù)來源:公開資料整理

2014-2024年全球車燈市場空間及預(yù)測(單位:億美元)

數(shù)據(jù)來源:公開資料整理

2014-2024年全球車燈市場空間預(yù)測

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國汽車車燈行業(yè)市場現(xiàn)狀調(diào)研及投資機會預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車車燈行業(yè)全景調(diào)研及競爭格局預(yù)測報告

《2026-2032年中國汽車車燈行業(yè)全景調(diào)研及競爭格局預(yù)測報告》共十五章,包含汽車車燈行業(yè)企業(yè)生產(chǎn)經(jīng)營分析,汽車車燈企業(yè)發(fā)展策略分析,汽車車燈行業(yè)研究結(jié)論及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國LED車燈?行業(yè)政策、產(chǎn)業(yè)鏈全景、市場規(guī)模、細分市場、競爭格局及發(fā)展前景分析:智能交互加速升級,LED車燈重塑汽車生態(tài)新格局[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國汽車車燈市場現(xiàn)狀及競爭格局分析:市場規(guī)模達984.83億元,維保市場占比55.21%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國汽車車燈行業(yè)發(fā)展現(xiàn)狀分析:需求量有所下降[圖]](http://img.chyxx.com/2021/06/20210611130647.jpg?x-oss-process=style/w320)