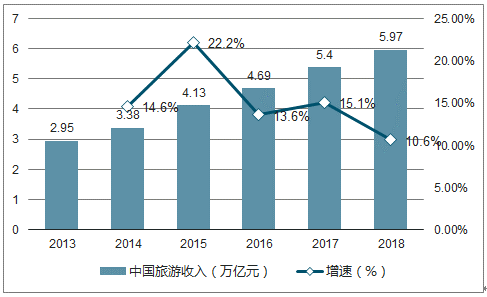

近年來,伴隨著國內經濟的持續(xù)增長,居民的消費水平逐漸提升,我國旅游市場也持續(xù)升溫,成為我國居民日常生活常態(tài)化的選擇。我國已成為全球最大的旅游消費市場,2018年中國旅游業(yè)收入達到5.97萬億元,同比增長10.6%。雖然仍然保持著較高增速增長,但對比近5年來的增長速度,2018年增速最低,我國近年來宏觀經濟放緩的態(tài)勢,我國旅游業(yè)進入中高速增長

2013-2018年國內旅游收入及增速

數據來源:公共資料整理

相關報告:智研咨詢發(fā)布的《2020-2026年中國共享住宿產業(yè)運營現狀及發(fā)展戰(zhàn)略研究報告》

2018年中國在線旅游共享住宿市場交易規(guī)模達到165億元,相比2017年交易額增長13.8%分享住宿市場規(guī)模持續(xù)上升。預計到2020年,中國共享住宿市場交易規(guī)模有望達到500億元,共享房源將超過600萬套,客房數將超過1億人。

2012-2018年中國共享住宿市場交易規(guī)模(億)

數據來源:公共資料整理

中央政府、各部委及部分地方政府先后發(fā)布涉及民宿行業(yè)的指導意見與相關條例鼓勵民宿行業(yè)發(fā)展。目前依然沒有一份完整的針對民宿行業(yè)的標準化管理文檔出臺,同時,并非所有地方政府都頒布了明確民宿發(fā)展的文件規(guī)范。

國家相關政策

頒布政策 | 主要內容 |

《完善促進消費體制機制實施方案(2018-2020年)》 | 鼓勵發(fā)展租賃式公寓、民宿客棧等旅游短租服務。方案指出,各部委及各級政府部門機構應加快破解制約居民消費最直接、最突出、最迫切的體制機制障礙,放寬服務消費領域市場準入 |

《中共中央關于落實發(fā)展新理念加快農業(yè)現代化實現全面小康目標的若干意見》 | 明確提出大力發(fā)展休閑農業(yè)和鄉(xiāng)村旅游。依據各地具體條件,有規(guī)劃地開展開發(fā)休閑農莊鄉(xiāng)村酒店、特色民宿、自駕露營、戶外運動等鄉(xiāng)村休閑度假產品 |

《旅游民宿基本要求與評價》 | 在市場準入方面,強調民宿經營者必須依法取得當地政府要求的相關證照、并滿足公安機關治安、消防相關要求,民宿單棟建筑客房數量不應超過14間 |

數據來源:公共資料整理

地方相關政策

地區(qū) | 頒布政策 | 主要內容 |

福建省 | 《福建省旅游條例》 | 規(guī)定在鄉(xiāng)村和旅游景區(qū)、風景名勝區(qū)等特定區(qū)域,居民可以利用自有住宅或租賃他人住宅,結合當地人文、自然景觀、生態(tài)環(huán)境資源等,為旅游者提供住宿、餐飲等服務 |

北京市 | 《北京市旅游條例》 | 市區(qū)人民政府應根據旅游發(fā)展規(guī)劃,加強對民宿的引導,鼓勵鄉(xiāng)村民宿發(fā)展 |

江蘇省 | 《關于印發(fā)吳中區(qū)民宿管理辦法的通知》 | 突出了登記制度,同時明確了旅游民宿的定義、體量界定、申請準入、管理組織與發(fā)展原則。 |

安徽省 | 《關于支持利用空閑農房發(fā)展鄉(xiāng)村旅游的意見》 | 支持利用空閑農房,興辦農家樂、鄉(xiāng)村酒店、休閑農莊、農村電商服務點等,配套開發(fā)山水人家、采摘農園等多樣的鄉(xiāng)村旅游產品。 |

廣東省 | 《廣東省民宿管理暫行辦法》 | 系統地對民宿的開辦條件與程序、經營規(guī)范、監(jiān)督管理及法律責任等作出了明確的規(guī)定 |

數據來源:公共資料整理

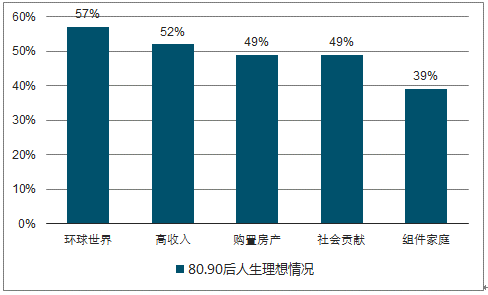

近年來,隨著我國旅游市場的持續(xù)升溫,人均旅游次數也逐年提升,到2018年,我國人均旅游次數已達4.0次,旅游也逐漸成為居民的生活日常。根據數據,有57%的80、90后想要環(huán)游世界。可見,“環(huán)游世界”已成為我國80、90后的新一代人生追求。

2018年80、90后人生理想情況調研情況分析

數據來源:公共資料整理

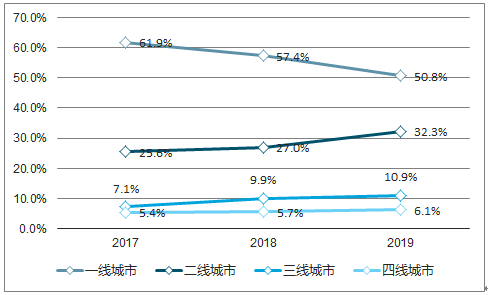

別墅度假消費者地區(qū)分布依然以一二線城市為主,二三線城市消費者出行欲望漸盛。5-7人數規(guī)模的家庭親子、朋友聚會主題為別墅度假主要出行類型。不同出行群體在別墅的花費上差異明顯,從中位數來看,與朋友、家人出行,所選擇的別墅價格更高。多人出行上,別墅有著傳統酒店不可替代的價格優(yōu)惠優(yōu)勢。

2017-2019年別墅度假客源地分級分布

數據來源:公共資料整理

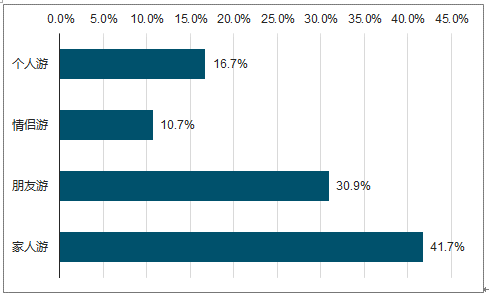

2018年線上別墅預定平臺同行對象分布

數據來源:公共資料整理

不同出行人數房價金額與平均花費差異

數據來源:公共資料整理

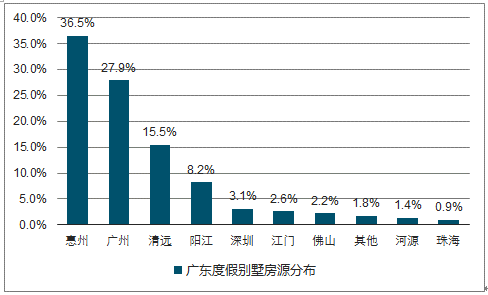

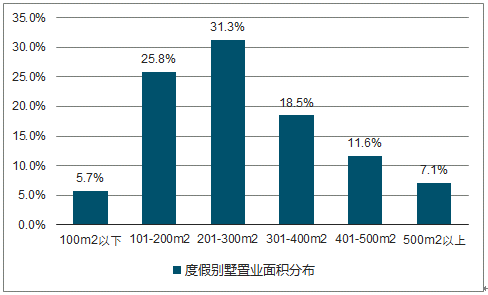

度假別墅集中分布于華東、西南、華南等知名P豐富的區(qū)域。廣東別墅房源,主要集中在惠州、廣州周邊,以濱海、山體、主題三大旅游地產項目為主。產品偏好由大戶型向小戶型轉化,100-300m2面積最受歡迎,精裝因兼具標準與靈活,72%別墅業(yè)主選擇小戶型。

廣東度假別墅房源分布

數據來源:公共資料整理

度假別墅置業(yè)面積分布

數據來源:公共資料整理

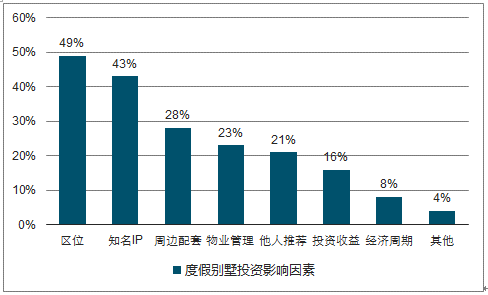

與投資其他房產類型,業(yè)主投資別墅時,除產品本身條件,還會受到周邊文旅IP知名度、休閑配套設施等影響。度假端別墅項目升值速度較緩,受托管入駐影響,盤活周邊生態(tài),明顯提升項目熱度及物業(yè)價值。

度假別墅投資影響因素

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應用從醫(yī)藥健康、化工材料向農業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯網產業(yè)領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產業(yè)鏈、發(fā)展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)