一、政策紅利:手術器械下沉推動醫院盈利模式轉變

2014年8月,國家衛生計生委發布《全面提升縣級醫院綜合能力工作方案》,通過建設、培訓、支援等方式,加強縣級醫院以人才、技術、重點專科為核心的能力建設,使縣級醫院能夠承擔縣域居民常見病、多發病診療,危急重癥搶救與疑難病轉診的任務,力爭使縣域內就診率達到90%左右,基本實現大病不出縣。主要分為兩個階段,第一階段,提升500家縣級醫院綜合能力(2014-2017年),第二階段,全面提升縣級醫院綜合能力(2018-2020年)。

基層醫院萬元以上設備數量明顯提高(單位:臺)

數據來源:公共資料整理

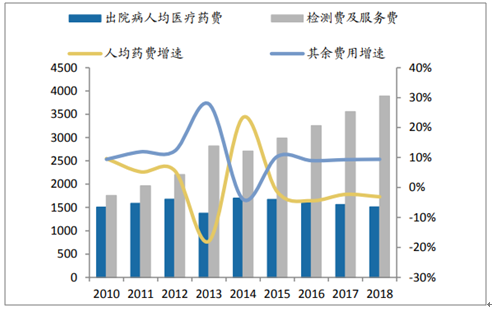

縣屬綜合醫院出院病人檢測費用及服務費用增速明顯快于藥費增速(單位:元)

數據來源:公共資料整理

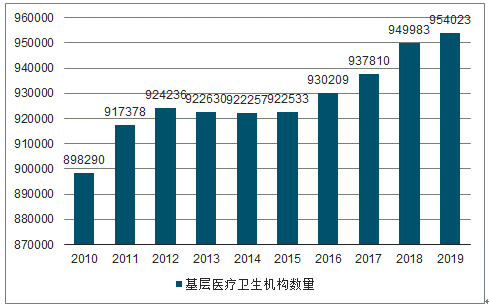

近年基層醫療衛生機構數量逐步提高

數據來源:公共資料整理

基層醫院提升整體能力要求

醫院運行指標 | 推薦標準 |

出院患者平均住院日 | ≤8 |

床位使用率 | 90%±5% |

入出院診斷符合率 | >95% |

術前診斷與病理診斷符合率 | ≥98% |

收治病種數量 | >2000 |

開展手術及操作種類數量(種) | >400 |

住院患者傳統手術比例 | ≤80% |

住院患者微創手術比例 | ≥20% |

數據來源:公共資料整理

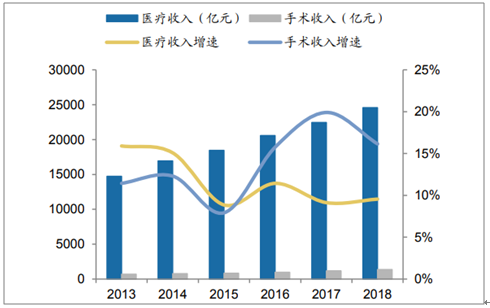

醫療機構相繼取消藥品和耗材加成,醫院收入來源由以前藥品、耗材加成收入、政府補助收入和醫療服務收入轉變為政府補助收入和醫療服務收入兩項,降低了醫院收入來源。政府補助收入增速基本保持穩定,醫療服務收費收入將持續提高,主要由醫生門診,手術收費等貢獻,有望帶動診斷、治療等醫療器械應用。

近年公立醫院醫療收入中手術收入增速快于整體醫療收入增速

數據來源:公共資料整理

近年公立醫院住院收入中手術收入增速快于住院收入增速

數據來源:公共資料整理

二、骨科器械和化學發光是潛力較大的兩個重點領域

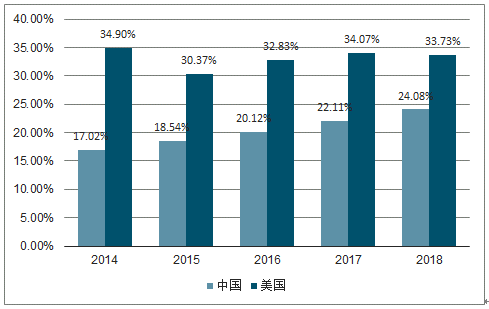

國內器械/藥品占比持續提高,但仍與美國存在較大差距,國內器械成長空間仍然較大。

全球醫療器械市場情況

排名 | 領域 | 全球銷售額(億美元) | CAGR | 全球市場份額 | ||

2017 | 2024 | 2017 | 2024 | |||

1 | IVD | 526 | 796 | 6.10% | 13.00% | 13.40% |

2 | 心血管 | 469 | 726 | 6.40% | 11.60% | 12.20% |

3 | 醫學影像 | 395 | 510 | 3.70% | 9.80% | 8.60% |

4 | 骨科 | 365 | 471 | 3.70% | 9.00% | 7.90% |

5 | 眼科 | 277 | 422 | 6.20% | 6.80% | 7.10% |

6 | 手術耗材 | 221 | 343 | 6.50% | 5.50% | 5.80% |

7 | 內鏡 | 185 | 283 | 6.30% | 4.60% | 4.80% |

8 | 藥物輸送 | 185 | 253 | 4.60% | 4.60% | 4.30% |

9 | 齒科 | 139 | 216 | 6.50% | 3.40% | 3.60% |

10 | 糖尿病監護 | 117 | 198 | 7.80% | 2.90% | 3.30% |

11 | 傷口護理 | 130 | 178 | 4.60% | 3.20% | 3.00% |

12 | 醫療信息化 | 118 | 176 | 5.90% | 2.90% | 3.00% |

13 | 神經科器械 | 86 | 158 | 9.10% | 2.10% | 2.70% |

14 | 腎臟器械 | 117 | 156 | 4.20% | 2.90% | 2.60% |

15 | 耳鼻喉科 | 89 | 131 | 5.70% | 2.20% | 2.20% |

top15 | 3420 | 5017 | 5.60% | 84.4% | 84.4% | |

其余 | 631 | 929 | 5.70% | 15.6% | 15.6% | |

全球醫療器械市場 | 4050 | 5945 | 5.60% | 100% | 100% | |

數據來源:公共資料整理

國內器械/藥品銷售占比與美國有較大差距

數據來源:公共資料整理

1.骨科器械:進口替代空間廣闊,集采政策加速國產骨科龍頭份額提升

國內老齡化人口加速,以及國內骨科植入物對于進口產品的替代、高端產品需求提升,國內骨科植入物銷售規模由2015年的164億元提升至2018年的258億元,預計2020年行業規模有望達到339億元。

國內骨科器械市場維持較快增長

數據來源:公共資料整理

2018年國內骨科器械進口替代空間較廣闊

數據來源:公共資料整理

國內骨科醫院數量持續增長

數據來源:公共資料整理

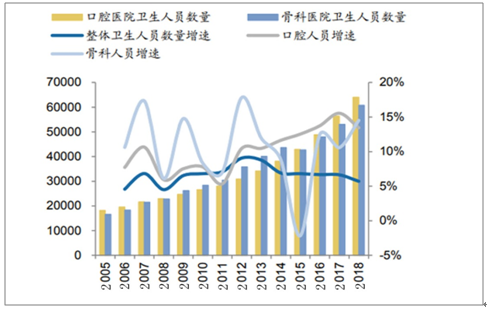

骨科醫院衛生從業人員數量保持較快增長

數據來源:公共資料整理

國內骨科醫院數量持續增長,骨科醫院衛生從業人員數量保持較快增長。從行業內公司的業績看,凱利泰、春立醫療、愛康醫療、大博醫療收入和利潤從2018年開始均有較為明顯的加速趨勢。

2.IVD領域:進口替代持續推進,精選優質賽道

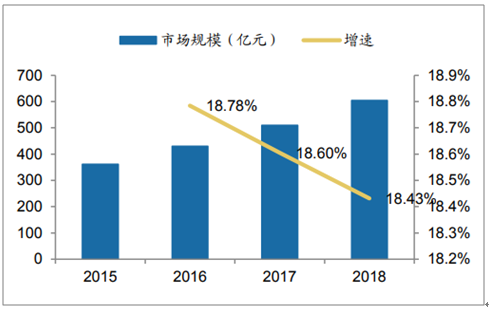

國內體外診斷市場約600億元,持續以較快增速發展,近三年增速保持在18%以上。從細分領域看,生化診斷增速在低個位數水平,免疫診斷體量較大,但仍以高于15%速度持續增長,分子診斷目前處于快速增長期。

國內體外診斷市場規模及增速

數據來源:公共資料整理

從目前細分領域國產、進口市場份額看,國內產品在免疫診斷、分子診斷和POCT檢測領域市場份額較低,國產產品進口替代空間廣闊。

IVD各細分領域國產與進口產品市場份額

細分領域 | 進口廠家 | 進口廠家份額 | 國產廠家 | 國產份額 |

生化診斷 | 羅氏、雅培、丹納赫、西門子 | 50% | 邁瑞、科華、九強 | 50% |

免疫診斷 | 羅氏、雅培、丹納赫、西門子 | 80% | 邁瑞、安圖、邁克、新產業 | 20% |

分子診斷 | 羅氏、雅培、BD | 60% | 華大、達安、凱普 | 40% |

POCT | 美艾利爾(雅培)、拜耳、羅氏 | 65% | 萬孚、三諾、基蛋 | 35% |

數據來源:公共資料整理

從化學發光裝機量來看,行業龍頭公司邁瑞醫療、安圖生物、邁克生物仍然保持較快的儀器投放速度。

國產廠家化學發光儀器投放情況

公司 | 2017年存量儀器數量 | 2018年存量儀器數量 | 2019H1儀器投放數量 | 儀器測試速度 | 單臺儀器產出 | 方法學 |

邁瑞醫療 | 2000 | 3000 | 700 | 240/480 | 20萬元 | 酶促間接法 |

安圖生物 | 2200 | 3100 | 450 | 200 | 32萬元 | 酶促間接法 |

邁克生物IS1200 | 1800 | 2040 | 50 | 120 | 19萬元 | 酶促間接法 |

邁克生物i3000 | - | - | 150 | 300 | 50萬元 | 吖啶酯直接法 |

新產業 | 8000 | 9000 | - | 180/280 | 15萬元 | ABEI直接法 |

亞輝龍 | 600 | 800 | - | 600 | - | 吖啶酯直接法 |

普門科技 | 400 | 500 | - | - | - | 電化學發光法 |

數據來源:公共資料整理

國內化學發光企業成長的動力主要源于:儀器投放仍有空間、免疫檢測方法的替代、高性價比國產產品對進口產品的替代。

儀器投放增長空間:從國內目前化學發光儀器裝機數量看,國內化學發光儀裝機數量未飽和,仍有較大成長空間。

國內不同等級醫院數量

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2018 | 2019E | 2020E |

三級醫院數量 | 1954 | 2123 | 2232 | 2340 | 2548 | 2675 | 2782 | 2894 |

三級醫院增速 | - | 8.60% | 5.10% | 4.80% | 8.90% | 5% | 4% | 4% |

二級醫院數量 | 6850 | 7494 | 7944 | 8422 | 9017 | 9648 | 10227 | 10738 |

二級醫院增速 | - | 9.40% | 6.00% | 6.00% | 7.10% | 7% | 6% | 5% |

一級醫院數量 | 7009 | 8759 | 9282 | 10050 | 10831 | 11697 | 12516 | 13267 |

一級醫院增速 | - | 25.00% | 6.00% | 8.30% | 7.80% | 8% | 7% | 6% |

數據來源:公共資料整理

國內化學發光儀器數量測算

- | 2018 | 2019E | 2020E | 2021E | 開展化學發光比例 | 裝機數量 |

三級醫院裝機臺數 | 2548 | 2675 | 2782 | 2894 | 100% | 6 |

二級醫院裝機臺數 | 9017 | 9648 | 10227 | 10738 | 80% | 3 |

一級醫院裝機臺數 | 10831 | 11697 | 12516 | 13267 | 60% | 1 |

合計 | 43427 | 46227 | 48749 | 51095 | - | - |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國手術器械行業市場規模調研及投資盈利分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國基礎外科手術器械行業市場全景評估及發展趨向研判報告

《2026-2032年中國基礎外科手術器械行業市場全景評估及發展趨向研判報告》共十章,包含國內主要基礎外科手術器械企業分析,中國基礎外科手術器械行業未來發展預測及投資前景分析,中國基礎外科手術器械行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢