體外診斷定義:在人體之外,通過 對人體樣本( ( 血液、體液、組織等) ) 進行檢測而獲取臨床診斷信息,進而判斷疾病或機體功能的產品和服務。

按檢測原理分類:血液體液(如血常規/尿常規)、臨床生化(如肝功能/腎功能)、臨床免疫(如心臟標記物/藥物檢測)、分子診斷(如傳染病HPV/無創產檢)、微生物(如病原鑒定/藥敏);按產品監管分類:第三類(國家局 )、第二類(省局)、第一類(市局);按產品形式分類:試劑、儀器、標準品(質控品);按產品產值比例:包含質控品在內 試劑70% 、儀器30%; 臨床中~70%的治療方案制定來源于治療費用占比2-3%的體外診斷結果支撐。

一、需求端

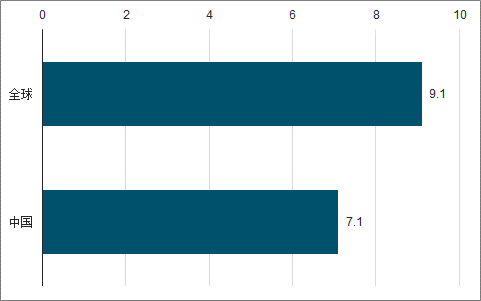

國內診斷需求快速釋放(2016-2018 ):隨著人均可可支配收入增長、醫保覆蓋度增加、醫療消費理念成熟等趨勢 ,國內人均IVD 消費由2016 年5 美元增長至2018 年7.1 美元,兩年增長42% ;短期目標對比全球人均消費9.1 美元,仍有 30% 空間;長期目標對比歐美日人均消費30-62.8美元,將有3.2-7.8倍的增長空間。

國內診斷產品單價基本穩定(1999-2015 ):除了分子診斷領域下降52%,生化、免疫類診斷項目成本保持穩定;其中,在生化、免疫領域內的國產替代起到了重要作用,國產廠商技術升級后的產品與進口品牌縮小代差,醫院逐漸普遍采用國內供應商降低科室成本。

內在價值具有極高醫療經濟性價比:根據世界衛生組織推算的數據顯示,在疾病的早期階段提供精準的診斷和篩查服務,其中每投入1元,可節省下后續治療費用8.5元,以及搶救費用100元的醫療支出。

2018年全球與國內診斷需求(美元)

數據來源:公開資料整理

診斷投入的醫療經濟性價比(元)

數據來源:公開資料整理

對應供給端體外診斷產品市場規模770億,假設檢驗科營收中試劑、儀器成本占比35% ,測算體外診斷產品市場~770 億元。據調查數據顯示,中國體外診斷市場規模2017年為700億人民幣,同比增長15%左右。

二、供給端

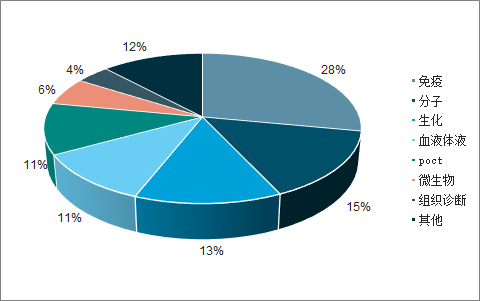

2018 年全球IVD 市場$689 億美元,2014-2018 年平均增速5.3%;產品市場份額:免疫診斷占比最大占比28%;分子診斷超越生化診斷成為第二大類別,分別占比15%、13%;全球 競爭格局:“羅、雅、西、丹”四大巨頭壟斷,TOP4 四大巨頭市占率46% ; 細分市場龍頭市占率1-5%,TOP10全球市占率約 69%;市場分布:全球體外診斷市場分布并不均衡, 超過60% 源自于歐洲、北美和日本,中國市場2018 年14%。

2013-2018年全球 IVD 市場規模趨勢

數據來源:公開資料整理

全球IVD產品分類占比

數據來源:公開資料整理

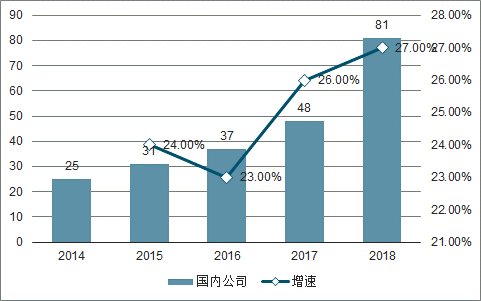

2018年,我國體外診斷行業投融資事件共發生57起,較2017年有所減少,投資金額有所提高,為62.55億元。2019年前三季度,我國體外診斷行業共發生22起投融資事件,投資金額達29.28億元。

2014-2019年中國體外診斷投融資事件發生數及投資額趨勢

數據來源:公開資料整理

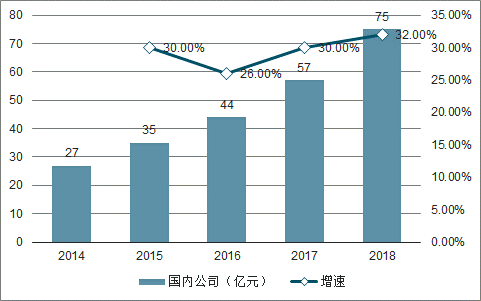

2019年前三季度,我國體外診斷行業投資額主要集中在戰略投資,投資額達16億元,占比54.64%;Pre-B/B/B+輪投資額達7.75億元,占比26.47%;C輪及C輪以后投資額為1.5億元,占比5.12%。未來醫療器械及硬件領域及生物技術和制藥領域依舊是我國體外診斷行業的投資熱點,投資事件發生數量有所減少,但投資額將持續上升。

三、格局

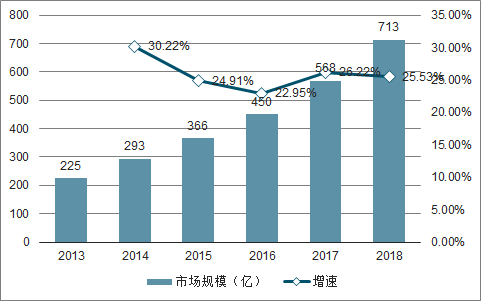

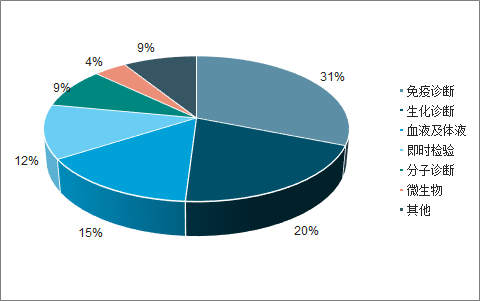

2018 年國內IVD 市場713 億元,2014-2018 年平均增速24.9%; 產品市場份額:免疫診斷、生化診斷占比合計51%; 與全球IVD 產品分類占比相比較,最大差異在于生化占比較高、分子診斷占比較低;邁瑞醫療體外診斷收入2018年46.3億,市占率NO.6約6.5%;安圖生物2018年營收19.3億,市占率NO.7約2.7%;萬孚生物國內營收12.6億,市占率1.8%;邁克生物自營收入9.9億,市占率1.4%;

2013-2018年中國IVD市場規模及增速趨勢

數據來源:公開資料整理

國內產品占比生化較高分子較低

數據來源:公開資料整理

2018年中國體外診斷市占率

數據來源:公開資料整理

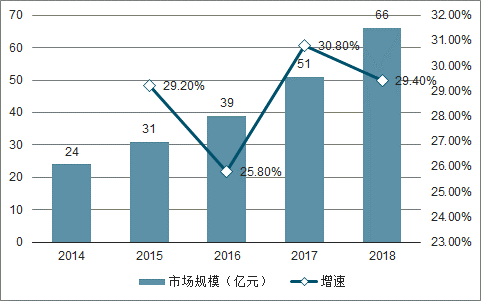

1、血液體液診斷

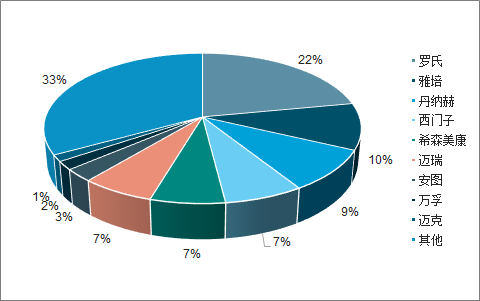

國內2018年國內血液體液診斷 市場規模~105 億,以血液分析為主;跨國公司占比42% :希森美康2018中國區營收47.4億,其中血液體液在IVD營收中占比~70%為33億, 市占率31%; 貝克曼(丹納赫旗下) 市占率~6%;國產公司占比58% :邁瑞2018體外診斷46.3億,其中血液體液在IVD營收中占比~55%為~25億, 市占率24% ,行業地位國內NO.2 國產NO.1; 帝邁生物血球市占率~10% 國內NO.3;雷杜、優利特等市占率>1%;理邦儀器、開立醫療市占率極低;尿液分析領域迪瑞醫療、邁瑞醫療、優利特等國產品牌排名居前。

2014-2018年中國血液體液診斷市場規模及增速(億)

數據來源:公開資料整理

2、免疫診斷

國際范圍內,1960s至今完成了從同位素放射免疫、膠體金、酶聯免疫、時間分辨熒光到化學發光的技術演進;國內方面,始于2010年前后 國際企業及國內新產業、邁克生物、安圖生物、邁瑞醫療等 企業,推動了國內主流免疫診斷技術平臺從酶聯免疫(手動)到免疫診斷化學發光儀 (單機自動化)的 技術 升級 和國產 替代, 配套試劑方面 覆蓋免疫診斷領域常檢項目110項 項,充分適應了臨床檢驗項目樣本量增長、診斷質量提高的需求。

新產業、安圖、邁瑞、邁克等通過 性價比優勢及跟隨配套試劑種類,形成國產替代態勢;行業趨勢:國產替代在中基層市場空間巨大,同時進入中高端市場攻堅階段;跨國公司2019H1 中國區收入增速普遍下滑至個位數,國產代表企業收入仍維持>20%高速增長;2019H1代表企業增速20-40%,行業協會調查顯示2019年預期增速10-20%, 顯示行業分化、集中度提升跡象 。

2014-2018年免疫診斷市場規模及增速趨勢(億元)

數據來源:公開資料整理

3、分子診斷

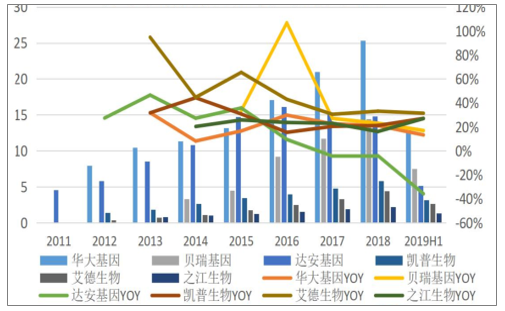

PCR(聚合酶鏈式反應)、NGS(基因測序)兩大技術平臺為主;PCR 市場規模~32億元,以感染性疾病、腫瘤伴隨診斷為主;NGS 市場規模~34 億(不含科研服務),以NIPT(無創產檢)、腫瘤用藥指導為主;產業鏈上游:PCR儀方面,進口品牌占80%;測序儀方面,全球市占率90%的Illumina (全球裝機1.1 萬臺)& 賽默飛 在 國內市占率~67%, 華大智造國內市占率~33% (全球裝機1100 臺),其它國產測序儀未量產投放;跨國公司占比~30% :主要集中在產業鏈上游,以儀器為主,以賽默飛、伯樂、羅氏定量PCR儀和Illumina測序儀為代表;國產公司占比~70% :主要集中在PCR診斷試劑和NGS診斷服務,以凱普生物、艾德生物、華大基因、貝瑞基因等為代表;行業趨勢:商業模式上 從單一產品供應商過渡到一體化服務商(醫檢所);產品形態上逐漸向覆蓋PCR、基因測序全流程(提取、建庫、上機) 自動化的封閉型產品模式過渡;產品周期上腫瘤早篩等多種產品仍處于導入期;行業增速:2019H1代表企業增速~20%, 2019年預期增速15-25%。

分子診斷企業近 5 年普遍維持 >20% 增速

數據來源:公開資料整理

2014-2018年分子診斷市場規模及增速(億元)

數據來源:公開資料整理

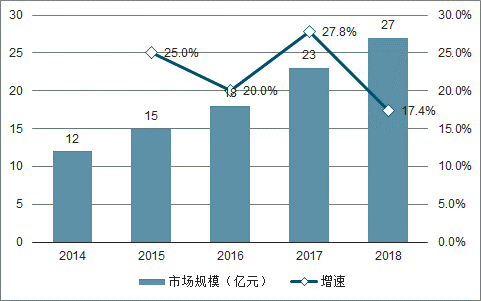

4、微生物診斷

2018 年國內微生物診斷市場規模~27 億元,占體外診斷產業比重~3-5%;2018 年全球微生物診斷市場規模28億歐元折合30.8億美元;跨國公司占比>60% :“ 梅里埃” 全球市占率40%, 2018年亞太區微生物診斷收入~1.7億歐元折合13.5億元,梅里埃國內占比~50%為6.7 億元上下, 國內 市占率25%;碧迪、伯樂、布魯克、島津等也扮演著重要角色;國產公司占比~30% :安圖生物2018營收19.3億,其中微生物診斷2018年1.7億市占率6.3%,同比增長18.47%;包括安圖生物、毅新博創、復星長征、迪安診斷、金域醫學、華大基因等均 通過質譜平臺布局微生物診斷,國產替代率有望進一步提升;2019H1代表企業增速~20%, 2019年預期增速10-20%。

2014-2018年微生物診斷市場規模及增速趨勢

數據來源:公開資料整理

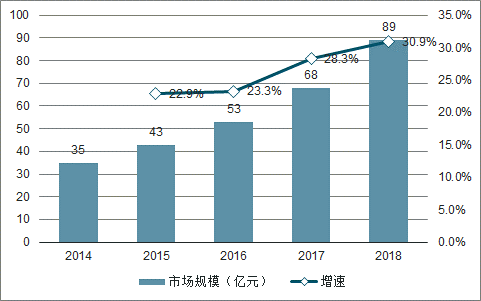

5、POCT

血糖類除外的產品結構中 感染類(~22 億)及心臟標志物類(~20 億) 合計占比>50%;跨國公司占比~50% :以羅氏、 Alere (被雅培收購)、梅里埃等為主;國內公司占比>40% :以萬孚生物、基蛋基因、明德生物、瑞萊生物、東方基因、奧泰生物為代表,公司總數>216家;從低水平定性檢測到高技術含量的定量檢測;多種技術平臺向POCT遷移受益于政策端2017-2018年國家圍繞急危重癥開展的五大中心(胸痛 、卒中、創傷、危重孕產婦、危重兒童及新生兒)建設,心腦血管、感染類等領域快速放量;以胸痛中心為例,2018年底共計783家,病例數經過兩年273.6%、94.9%快速增長至85.5萬人;2019H1代表企業增速20%-40% ,2019年預期增速15-25%。

2014-2018年即時診斷市場規模及增速趨勢

數據來源:公開資料整理

2015-2019H1 POCT 企業增速趨勢

數據來源:公開資料整理

隨著以全國~4000縣域為核心單位的胸痛、卒中、創傷、危重孕產婦、危重新生兒五大急診中心大規模建設啟動,測算POCT在急診領域市場空間將增長至~35億元。預計2022 年胸痛中心規模將達到 4000-5000 家;2019 年卒中中心數量已增長至>600 家(中圖),而卒中(腦梗死、腦溢血)出院人數2016 年>360 萬。

2019年卒中中心數量

數據來源:公開資料整理

6、特檢

1)生育

生育市場無創產檢(NIPT )市場空間50-100 億:空間下限測算為1500萬新生兒×30%滲透率×平均價格下限1200元=54億。

生育市場胚胎植入前診斷(PGD/PGS )市場空間100億 億 。 輔助生殖滲透率不斷提高:輔助生殖技術快速發展(左圖),一代IVF-ET針對女性不孕, 解決了卵子問題; 二代ICSI 卵胞漿內單精子顯微注射針對男性不育, 解決了精子問題; 三代PGS/PGD胚胎植入前遺傳學檢測在前兩代技術基礎上 實現了胚胎的擇優選擇,可篩選沒有染色體疾病和遺傳病的胚胎植入。PGD/PGS 市場空間測算: 2018年我國不孕不育患者約4800萬,占育齡人口的12.5%。2018年輔助生殖整體市場規模~252億,滲透率~7%,試管嬰兒取卵周期~70萬個;常規每周期6-8個胚胎,取低值按每個胚胎PGS/PGD收費2500元計算,則國內PGS/PGD潛在市場規模達105億元的市場。

2016-2019H1錦欣生殖2家樣本醫院患者數量趨勢

數據來源:公開資料整理

2)腫瘤

我國45歲以上中老齡群體約5億人,假設意愿消費人群50%、癌癥早篩的滲透率為10%,假設未來平均價格為1000(單癌種)-4000(泛癌種)元,則中國的早期篩查市場將能夠達到250-1000億人民幣。

單癌種早篩主要基于PCR 平臺和NGS 小panel ,泛癌種早篩主要基于NGS 平臺大panel; 其結直腸癌單癌種早篩產品Clonguard單人份檢測價格$479,成本 $123,毛利率74%;快速放量,2018年營收$4.54 億,2019H1營收$3.62億,2019Q1-Q3營收$5.81億, 預期2019 年營收$8 億;Exact Sciences于2019年7月,以$28億價格合并液態活檢Genomic Health, 布局Multiple-cancer 泛癌種篩查。

美國結直腸癌篩查技術占比

數據來源:公開資料整理

3)遺傳病

遺傳病檢測市場空間100 億:以新生兒篩查、婚檢等為主要人群,檢測項目如遺傳代謝病苯丙酮尿癥(PKU)、先天性甲狀腺功能減低癥(CH)、地中海貧血、耳聾(遺傳性/藥物性)等; 空間測算3500 萬目標人群 × 滲透率30% ×1000 元預期價格=105億;新生兒遺傳代謝病篩查:2018年1523萬新生兒,因需要多病種覆蓋、低成本、特異、敏感、高通量、快速,當前主流技術平臺是串聯質譜;我國每年出生缺陷兒數量80萬-120萬人,以耳聾為例每年新增3.5萬先天性聾兒、3-5萬遲發性及藥物性聾兒。

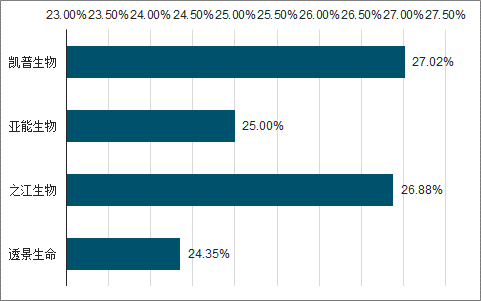

婚檢:國內每年結婚登記數量約1000萬對相當于約2000萬人,區域性、家族性遺傳病是剛需(地中海貧血、先天性耳聾等);傳染病檢測市場空間50 億:以HBV 、HCV 、HPV 、呼吸道病毒檢測為主體;以宮頸癌篩查為例:2018 年HPV 市場規模~15 億,我國每年新發病例超過13萬占全球近30%;中國3.5億的適齡人群HPV 檢測覆蓋率2-5% ,西方發達國家覆蓋率為30%。

2019年傳染病檢測預測---HPV 篩查領域代表企業

數據來源:公開資料整理

四、中國體外診斷不斷信息化發展

信息技術、大數據、云計算和互聯網+逐步的加強與各個行業的交互和融合,也在顛覆各個行業的發展模式。IVD產業傳統的經營模式是通過銷售儀器和試劑產品,提供醫學檢測服務和實驗室解決方案獲取利潤,未來IVD產業發展也將迎來重大的變革。

未來云智能化以后,IVD企業將不是賣產品和服務,而是賣云端。產品和服務將只是終端數據的采集器,在不同的應用場景下,這些采集的數據被傳到云端成為珍貴的數據資產。而未來的產業領袖將是通過信息化和數字化的手段,把全球的產業資源整合在一起。

相關報告:智研咨詢發布的《2020-2026年中國體外診斷行業發展動態分析及投資規模預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體外診斷(IVD)儀器行業市場發展規模及前景戰略研判報告

《2026-2032年中國體外診斷(IVD)儀器行業市場發展規模及前景戰略研判報告》共八章,包含中國體外診斷(IVD)儀器產業鏈全景梳理及布局狀況研究,中國體外診斷(IVD)儀器企業布局案例研究,中國體外診斷(IVD)儀器行業市場前瞻及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國體外診斷(IVD)?行業產業鏈、發展現狀、產品注冊情況、競爭格局及發展趨勢分析:國產替代加速推進,IVD行業開啟智能化與精準化發展新篇章[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國體外診斷行業主要企業經營現狀分析,產品持續突破,市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國體外診斷行業發展環境(PEST)分析:社會疾病預防需求持續刺激行業發展[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)