AMOLED即有源矩陣有機發光二極體顯示面板,以其卓越畫質、輕薄外形、寬溫操作、戶外可視、節能省電等特性,有望成為繼陰極射線管顯示技術,液晶顯示技術之后的第三代主流顯示技術。由于AMOLED是自發光結構,不需要背光源,因此體積更輕薄,同時也由于自發光的特性,使得暗畫面下的功耗遠低于LCD的背光恒定功耗,使AMOLED顯示面板擁有節能的特性。近年來隨著曲面屏、窄邊框、屏下指紋識別技術、屏下攝像頭技術等技術的推動,AMOLED正迅速奪取現有TFT-LCD手機顯示的市場份額,在智能終端中滲透率快速提升。

一、供給端

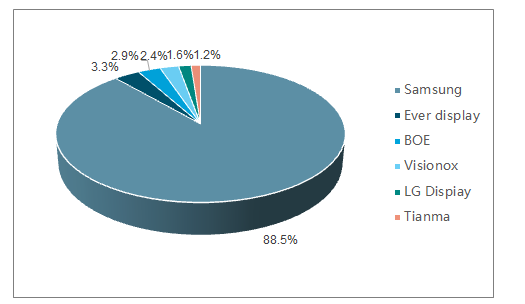

AMOLED領域目前三星一家獨大,占據壟斷地位。供給端來看,AMOLED目前主導廠商仍是韓國面板廠商,2019年三季度三星仍占據全球AMOLED市場88.5%的市場份額,處于壟斷地位。中國大陸廠商也紛紛加大在AMOLED領域的投入,國內京東方、華星光電、深天馬、維信諾等面板廠商也在積極布局AMOLED,隨著國內多條AMOLED6代線相繼投產,國內廠商市占率會在未來三年大幅提升。

2019年三季度三星仍占據全球AMOLED市場88.5%的市場份額

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國面板行業市場消費調查及投資策略分析報告》

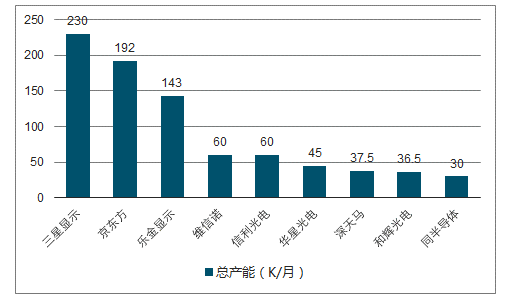

大陸AMOLED面板廠商加速追趕。目前京東方已在成都、綿陽、重慶、福州規劃了四條第6代柔性AMOLED生產線,成都柔性6代線已實現量產,綿陽柔性6代線也在2019年實現量產,重慶柔性6代線已經開始建設,在AMOLED領域總投資規模近2000億元,全部達產后京東方的柔性OLED月產能可達到192K/月,將成為僅次于三星的全球第二大AMOLED供應商。維信諾、深天馬、華星光電、和輝光電AMOLED產能也在陸續開出,中國將成為全球第二大AMOLED制造基地。

大陸AMOLED面板廠商加速追趕,京東方將成為全球第二大AMOLED供應商

數據來源:公共資料整理

國內主要AMOLED產能規劃包括:1)京東方:規劃的柔性AMOLED6代產線有4條,目前已經成都、綿陽兩條產線投產,重慶線已經開始設備搬入,4條產線達產后總產能為192K/月;2)維信諾:規劃AMOLED產線有三條,昆山第5.5代AMOLED線,主要為剛性OLED產品,固安第6代柔性AMOLED生產線設計產能30K/月,在爬坡,產品已在批量供貨,合肥第6代柔性AMOLED生產線設計產能30K/月,仍在建設當中,全部達產后柔性AMOLED產能將達到60K/月;3)華星光電:武漢T4柔性AMOLED產線,達產后月產能為45K/月;4)深天馬:武漢一期和二期AMOLED產線,達產后月產能為37.5K/月。

二、需求端:AMOLED滲透率持續提升

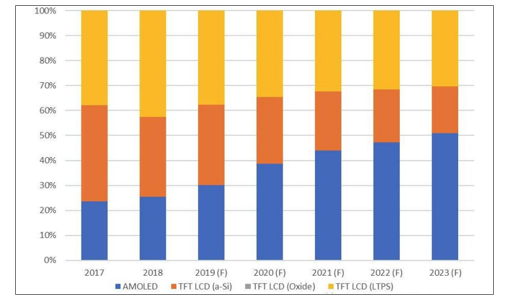

需求端來看,智能手機是AMOLED面板最大的應用市場。2019年AMOLED向智能手機市場的出貨總量將達到4.86億片,較2018年增長17%,滲透率達到30%。2020年,蘋果新款iPhone機型將全部搭載AMOLED顯示屏,將極大帶動AMOLED滲透率提升;同時國內終端廠商也將把AMOLED從高端手機逐步下沉到中端產品,AMOLED滲透率有望迎來加速提升,預計2023年AMOLED出貨總量將增至8.25億片,滲透率達到50%。

AMOLED滲透率持續提升,預計2023年AMOLED滲透率將達到50%

數據來源:公共資料整理

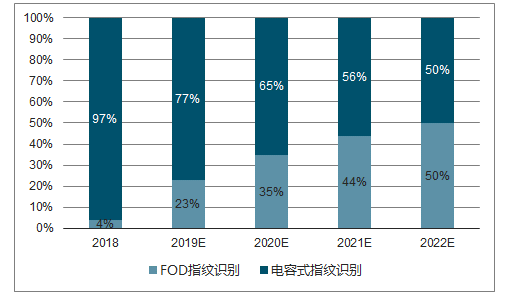

屏下指紋、屏下攝像頭等技術的普及,將加速AMOLED在手機端的滲透。柔性OLED最大的應用仍在于手機端,近年來屏下指紋、屏下攝像頭技術的出現,加速了AMOLED在手機端的滲透。屏下指紋識別是全面屏時代的必然趨勢,目前有超聲波和光學屏下指紋兩種技術路徑,光學指紋識別憑借更好的體驗、成本優勢以及相對更加成熟的供應鏈,取得了大部分的市場份額,2019年光學式屏下指紋識別占比有望達到82%。由于光學式指紋識別的原理是通過透光屏幕下方設置攝像頭拍攝指紋圖像,再以算法與儲存的指紋信息進行比對。目前主流顯示技術中,TFT-LCD由于是被動發光,TFT層透光性較差,因此屏下指紋傳感器很難識別到指紋信息,而OLED面板具有透光性,因此當前的光學屏下指紋必須搭配OLED屏幕使用,預測2022年FOD屏下指紋滲透率將從2019年的23%提升至50%。

屏下指紋滲透率將持續提升

數據來源:公共資料整理

折疊屏手機將大幅拉動柔性AMOLED需求,折疊屏成為智能手機創新新趨勢。2019年三星、華為相繼發布了折疊屏手機GalaxyFold和MateX,折疊屏手機一經推出迅速受到消費者的追捧,兩款手機銷量均超出預期。從設計上來講,兩款手機在設計上有一定的區別,三星GalaxyFold采用的是內折方式,屏幕尺寸達到7.3寸,采用的是三星自家的柔性AMOLED屏幕,華為MateX采用的是外折方案,屏幕尺寸為8寸,采用的是京東方的柔性AMOLED。推出后迅速風靡市場,目前仍處于供不應求狀態,可見消費者對于折疊手機創新接受程度非常高。

柔性OLED面板是折疊屏手機最關鍵的器件。可折疊OLED面板必須在普通柔性OLED面板基礎上,進一步降低厚度、增加結構強度,尤其是OCA光學膠、偏光片、蓋板等關鍵組件,技術難度顯著提高,成本也顯著提升。折疊屏手機GalaxyFoldBOM成本高達636.5美元,較三星GalaxyS9和iPhoneXsMaxBOM成本有大幅提升,其中柔性OLED顯示模組是成本中最關鍵的器件,BOM表成本占比超過30%,價格達到了218美元,遠超iPhoneXSMax中所采用的柔性OLED屏幕。手機柔性OLED面板的平均售價是硬屏OLED的3倍左右,是LCD屏的6倍以上。

GalaxyFold、iPhoneXSMax、GalaxyS9+BOM表對比

BOM表 | GalaxyFold | iPhoneXSMax | GalaxyS9+ |

Display/Touchmodule | 218 | 120 | 79 |

CameraModule | 48 | 38 | 38 |

Mechanical | 88 | 71 | 30 |

ApplicationProcessor | 71.5 | 30 | 67 |

PowerManagement | 11 | 13 | 9 |

WLAN | 7 | 7 | 7 |

Memory | 79 | 41 | 57 |

RF | 21 | 15 | 19 |

Sensors | 7 | 1.5 | 5.5 |

BatterPack | 9 | 6.5 | 4.9 |

Boxcontent | 19 | 7 | 15.5 |

Others | 58 | 40 | 44.5 |

TotalBOM($) | 636.5 | 390 | 376.4 |

數據來源:公共資料整理

除了柔性OLED之外,折疊屏也將帶來整個供應鏈巨大的改變。蓋板需同時滿足可折疊、透光性與防護性能,CPI(無色透明聚酰亞胺膜)是主要解決方案,UTG(超薄玻璃)也是終端廠商研究的方向;鉸鏈也是實現可折疊手機的關鍵,金屬鉸鏈設計結構復雜,對精密零部件加工提出了更高的要求,成本也大幅提升;觸控電極材料方案需由ITO材料轉換為金屬網格(MetalMesh);折疊屏用的偏光片需要大幅降低厚度。

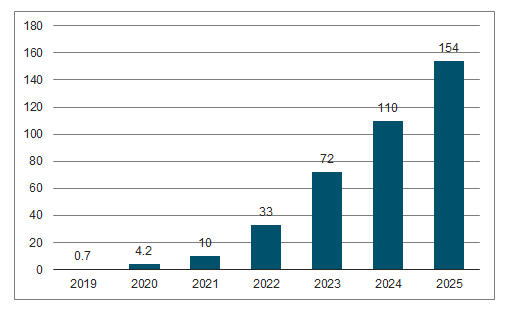

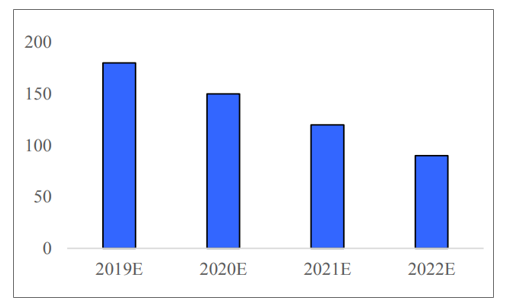

可折疊柔性OLED成本持續下降,折疊屏手機銷量有望爆發。隨著技術的成熟和供給的改善,未來折疊屏手機的成本有望出現顯著下降,預計可折疊OLED屏幕成本將在未來三年快速下降,到2022年成本將降至90美元左右,降幅約50%。預測2019年全球可折疊智能手機的銷售量約70萬部,預計2020年全球可折疊智能終端的銷售量約400萬部,同比增長約為519%,行業迎來爆發式增長,預計到2025年將增長至1.5億部。

可折疊屏手機出貨量將快速增長(單位:百萬臺)

數據來源:公共資料整理

可折疊OLED成本將快速下降(單位:美元)

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)