受益國內(nèi)產(chǎn)業(yè)結(jié)構(gòu)升級,國內(nèi)不銹鋼產(chǎn)量持續(xù)增長,同時在中國推行供給側(cè)結(jié)構(gòu)性改革的背景下,部分200系不銹鋼將逐步升級到300及400系不銹鋼,高品質(zhì)的不銹鋼中鉬含量相對較高,同時合金鋼的產(chǎn)量也在不斷增長,有望提升鉬的需求量。2010-2018年全球鉬需求年均增速為2.87%,預(yù)計2019-2021年中國鉬需求量仍將維持3%以上的年均增速,全球需求量仍將維持2%以上的年均增速。

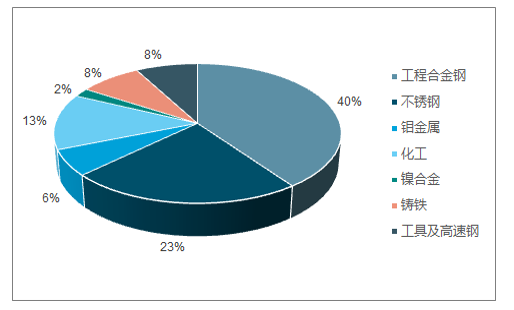

2018年全球鉬初級產(chǎn)品結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國鉬行業(yè)投資潛力分析及市場規(guī)模預(yù)測報告》

2018年全球鉬消費結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

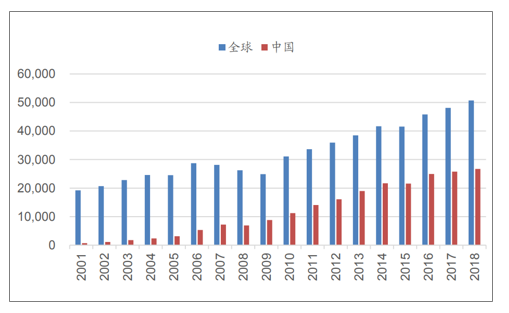

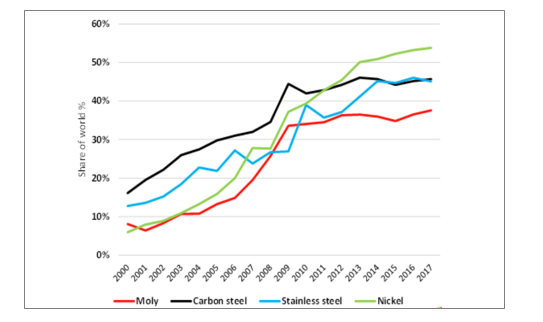

2001-2018年全球及中國不銹鋼產(chǎn)量(千噸)

數(shù)據(jù)來源:公共資料整理

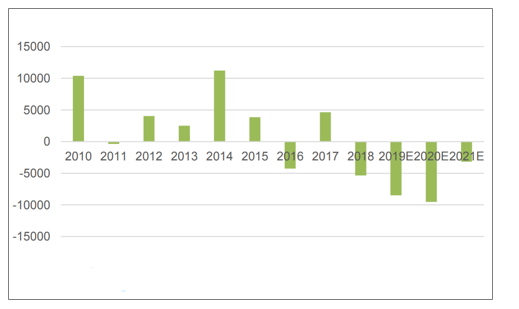

2010-2021年鉬行業(yè)供需情況(金屬噸)

數(shù)據(jù)來源:公共資料整理

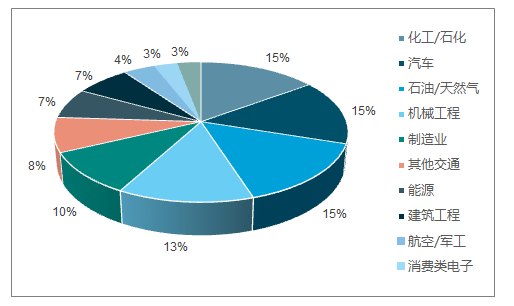

全球來看,鉬的終極終端應(yīng)用產(chǎn)品主要集中在汽車、石化領(lǐng)域。全球領(lǐng)域的鉬終極終端產(chǎn)品主要還是集中在交通運輸、化工石化、還有石油天然氣領(lǐng)域。其中交通運輸、化工石化、石油天然氣還有機械工程合計超過55%。

2018年國內(nèi)鉬終端產(chǎn)品結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

2011-2015年,鉬行業(yè)整體處于過剩狀態(tài),主要是前期國內(nèi)鉬礦不斷建設(shè)投產(chǎn),海外鉬礦主要是銅鉬伴生,因銅礦的建成投產(chǎn)也持續(xù)增產(chǎn),造成鉬價趨勢下跌。2016年開始國內(nèi)幾無大型鉬礦投產(chǎn),小型鉬礦也因前期價格大幅下跌和環(huán)保安監(jiān)等因素而關(guān)停。

2019年上半年全球產(chǎn)量為12.7萬噸,同比基本持平,其中中國產(chǎn)量為4.6萬噸,同比增長6%,南美洲產(chǎn)量4.0萬噸,同比下降8%,北美洲產(chǎn)量為3.3萬噸,同比增長10%。

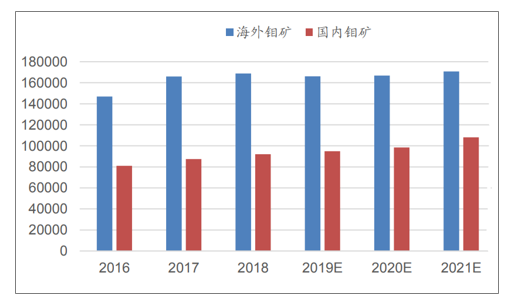

2016-2021年中國及海外鉬礦產(chǎn)量及預(yù)測(噸)

數(shù)據(jù)來源:公共資料整理

從海外鉬產(chǎn)量的趨勢來看,由于未來幾年海外大型銅礦投產(chǎn)較少,鉬產(chǎn)量并無增長,且在整體銅礦品位下滑背景下,鉬產(chǎn)量增長乏力。從全球主要礦山來看,受智利銅業(yè)公司的Chuquicamata露天轉(zhuǎn)地下將造成鉬產(chǎn)量階段性大幅下滑;安托法加斯塔的LosPelambres已經(jīng)達產(chǎn),再無增量;波蘭銅業(yè)的SierraGorda由于礦石中鉬品位將下降而帶來產(chǎn)量下滑;英美資源的Collahuasi由于礦石品位下降也將帶來鉬產(chǎn)量的下滑。

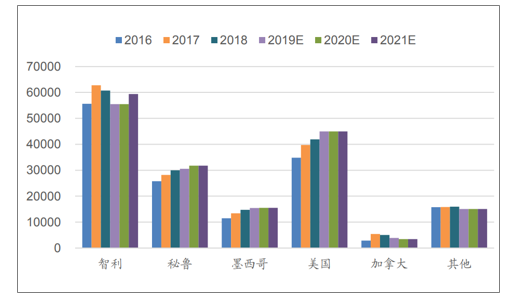

2016-2021年海外各國鉬產(chǎn)量預(yù)測(噸)

數(shù)據(jù)來源:公共資料整理

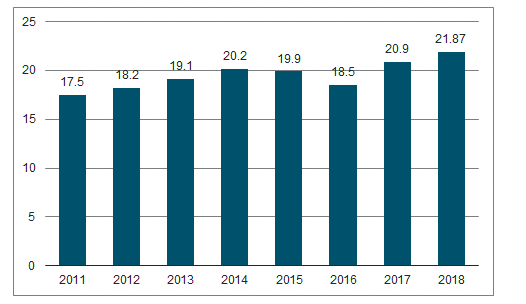

國內(nèi)2018年鉬精礦產(chǎn)量同比略有增長。2018年國內(nèi)鉬精礦總產(chǎn)量為21.87萬噸(45%鉬精礦),同比增長4.6%。其中,金堆城、豐寧鑫源、敖侖花、金鼎礦業(yè)幾家礦企產(chǎn)量上有明顯的的增長。

國內(nèi)鉬精礦產(chǎn)量情況(45%鉬精礦,萬噸)

數(shù)據(jù)來源:公共資料整理

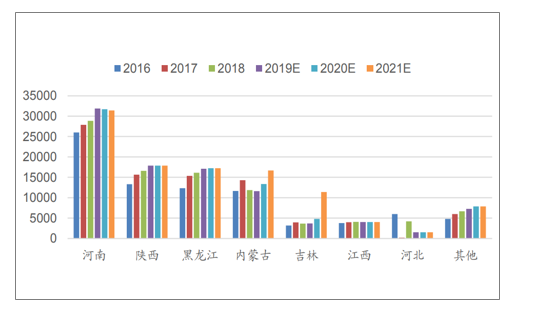

從國內(nèi)的鉬產(chǎn)量趨勢來看,預(yù)計未來三年國內(nèi)產(chǎn)量將有小幅增長,產(chǎn)量增長主要來自內(nèi)蒙古中西礦業(yè)的大蘇計鉬礦和吉林天池鉬業(yè)的季德鉬礦。內(nèi)蒙古中西礦業(yè)的大蘇計鉬礦500萬噸/年的產(chǎn)能技改擴建項目本計劃于于2019年12月底完工投產(chǎn),但預(yù)計將拖延至2020年5月正式投產(chǎn)。吉林天池鉬業(yè)有限公司小城季德鉬礦于2019年5月28日簽訂露天采礦工程的總承包合同,工程周期為2019年6月1日至2020年9月30日。以上兩個鉬礦項目在前期均由于資金問題而長期停產(chǎn)或開發(fā)延期,因此兩個項目能否如期投產(chǎn)仍具較大的不確定性。同時,洛陽鉬業(yè)的三道莊鉬礦由于開采深度增加而品位下滑將造成產(chǎn)量下滑。

2016-2021年國內(nèi)各省份鉬產(chǎn)量預(yù)測(噸)

數(shù)據(jù)來源:公共資料整理

國內(nèi)主要礦企鉬精礦產(chǎn)量(45%鉬精礦,噸)

序號 | 企業(yè)名稱 | 2018 | 年 | 2017年同比 |

1 | 金堆城(含汝陽) | 47475 | 45350 | 4.69% |

2 | 洛陽鉬業(yè) | 34177 | 37149 | -8.00% |

3 | 鹿鳴(中國中鐵) | 32222 | 31733 | 1.54% |

4 | 中金(滿洲里烏山) | 15551 | 14904 | 4.34% |

5 | 豐寧鑫源 | 11980 | 10080 | 18.85% |

6 | 龍宇(含啟源) | 8958 | 9589 | -6.58% |

7 | 德興銅礦 | 7000 | 8111 | -13.70% |

數(shù)據(jù)來源:公共資料整理

長期來看,中國鉬消費仍有較大空間。中國碳素鋼和不銹鋼占全球的比例都超過40%以上,鎳的消費占比超過50%,而鉬的消費不到40%,主要是由于國內(nèi)鉬在鋼鐵中的加入量低于世界平均值。譬如在不銹鋼中,從鉬平均單位消費量來看,中國是1.1kg/噸,國外是2.9kg/噸。長期來看,中國鉬消費仍有較大空間。

各種金屬全球使用占比情況

數(shù)據(jù)來源:公共資料整理

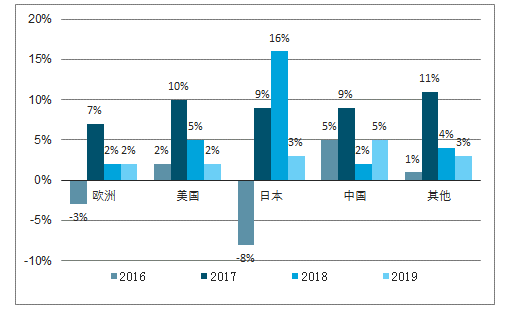

過去18年中國的原生鉬需求量從2000年的1.2萬噸(金屬量)增長到2018年的9.3萬噸(金屬量),年復(fù)合增速為11.9%。而除中國外地區(qū)2000年消費量為14萬噸,2018年增長為16.9萬噸,年復(fù)合增速為1.1%。中國地區(qū)增速遠高于其他地區(qū),是全球鉬消費增長的主要驅(qū)動力。中國是全球最大的鉬消費國,消費量占全球的35%。

全球鉬消費增速整體放緩。2017年全球鉬消費有一個比較大的增長,但2018年出現(xiàn)大幅回落,除日本外,其他地區(qū)增速均回落至2-5個點。

全球各地區(qū)鉬消費增速情況

數(shù)據(jù)來源:公共資料整理

2019年鉬行業(yè)存在將近5000噸供給缺口,相比去年有所擴大,長期來看預(yù)計鉬價將呈現(xiàn)一個穩(wěn)步上升的狀態(tài)。

鉬精礦和鉬鐵價格走勢圖(元/噸)

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鉬行業(yè)市場發(fā)展模式及戰(zhàn)略咨詢研究報告

《2022-2028年中國鉬行業(yè)市場發(fā)展模式及戰(zhàn)略咨詢研究報告》共十一章,包含2017-2021年中國鉬下游市場消費需求狀況,中國鉬行業(yè)投資分析及風(fēng)險預(yù)警,中國鉬業(yè)發(fā)展前景趨勢分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動“泛在智聯(lián)”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)