TFT-LCD液晶顯示技術,最早誕生于20世紀60年代美國,美國RCA公司薩夫諾中心發現了動態散射液晶,后續西屋電氣發明了TN-LCD(扭曲相列型液晶顯示器),TFT-LCD真正實現產業化是在20世紀90年代,日本企業相繼建成TFT-LCD第一代線、第二代線,將TFT-LCD應用到電子表等產品中。

TFT-LCD面板產業發展歷程

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國TFT-LCD面板行業競爭格局及風險管控分析報告》

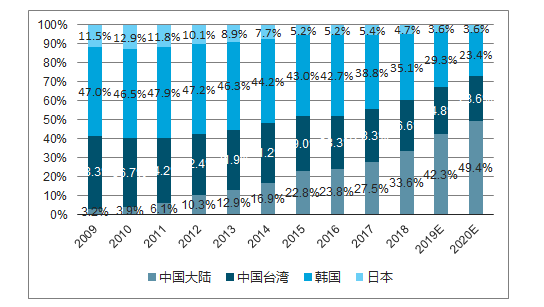

2011年,京東方北京8.5代線和華星光電8.5代線陸續投產,標志著中國大陸TFT-LCD面板產業實現了高世代線的技術突破,2014年開始隨著大陸多條8.5代線以及10.5代線的投產,中國大陸面板市場率快速提升,2019年京東方已成功超越LGD,成為全球最大的TFT-LCD面板制造商,中國大陸全球市占率也達到42.3%,成為全球最大的面板制造基地,預計2020年中國大陸面板市占率將達到50%。

TFT-LCD面板全球產能分布(按地區劃分)

數據來源:公共資料整理

一、TFT-LCD面板供給端:行業經歷寒冬,落后產能逐步退出

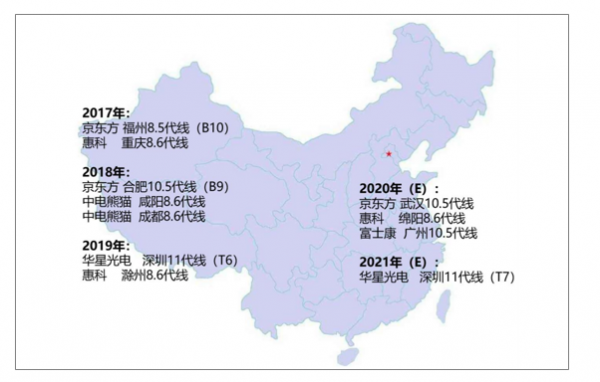

全球新建LCD面板產能主要集中在中國大陸。2017年之后全球液晶面板主要新增產能大部分是在中國大陸,新增的高世代線主要由中國廠商投資建設的,2017年至今新增及規劃的10.5代LCD產線共有5條,其中四條是由大陸的京東方和華星光電投資建設的,隨著高世代的陸續投產,大陸面板廠商全球市占率將超過50%。

全球TFT-LCD面板新增產能主要集中在中國大陸

數據來源:公共資料整理

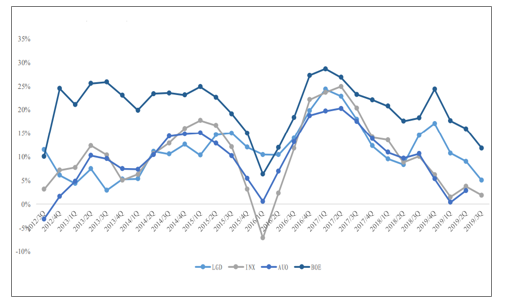

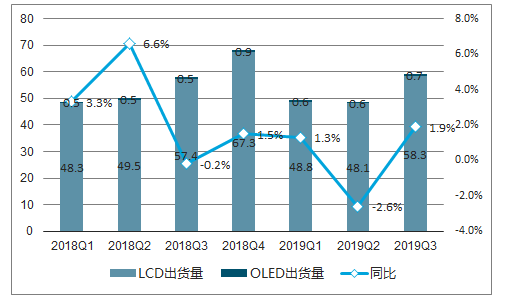

產能過剩導致LCD面板價格持續下跌。2017年開始隨著國內多條8.6代線以及京東方合肥10.5代線的投產,LCD面板產業再次出現供過于求的局面。數據顯示,2018年全球液晶電視面板的出貨數量為2.84億片,同比增長8.4%,出貨面積為1.51億平方米,同比增長9.5%,出貨數量及出貨面積均達歷史新高,而需求端TV需求增長緩慢,導致供需格局持續惡化。面板價格從2017年年中持續下滑9個季度,多種面板尺寸價格下滑幅度超過50%。

供過于求導致TFT-LCD面板價格從20173Q開始持續下滑

數據來源:公共資料整理

TFT-LCD面板價格大幅下跌導致面板廠商經營情況持續惡化。2019Q3全球主要LCD面板供應商幾乎全部出現大幅虧損:京東方第三季度實現營收307億,同比增長18%,扣非凈利潤為-8.4億元,近兩年來首次出現經營性虧損,毛利率也從2017Q1的29%下滑到2019Q3的12%;友達光電(AUO)第三季度實現營收162億元,凈虧損9億元,毛利率下滑至0.4%;群創光電(INX)2019Q3實現營收146億元,同比下滑14.4%,凈利潤虧損9億元,毛利率下滑至1.9%;LGDisplay在第三季度實現營收346億元,同比下降5%,虧損達到了26億元,前三季度類似虧損達到60億元,毛利率下滑至5%。

2019Q3主要面板廠商都出現經營性虧損

數據來源:公共資料整理

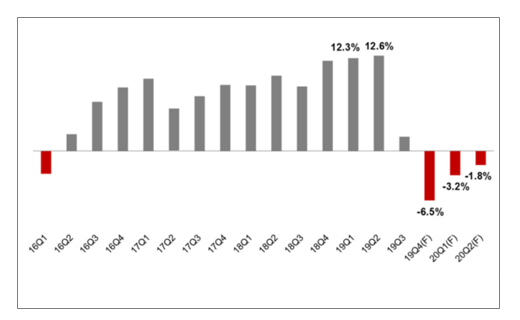

面板廠商控制產能效果開始顯現,大尺寸LCD面板產出面積預計將出現同比下滑。2019Q3液晶面板產出面積同比增長1.9%,結束了連續三個季度同比12%的增長,增速明顯放緩,預計2019年四季度全球液晶電視面板供應數量將同比下降12.2%,環比下降9.8%,產出面積將同比下降6.5%,環比下降3.7%,2020年上半年將保持同比下滑趨勢。

2019Q4全球液晶電視面板的產能面積將同比下降6.5%

數據來源:公共資料整理

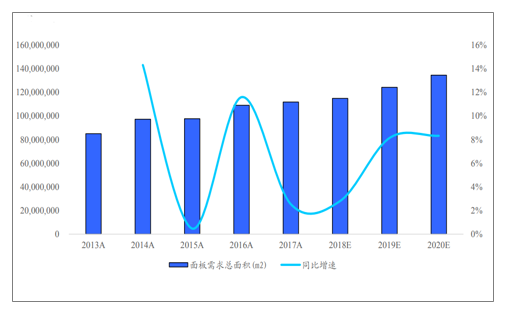

2020年LCD面板供需格局將出現好轉,價格有望止跌回升。2020年全年將有約2100K的7代線產能和800K左右的8.5代線產能減少,約1360K的10.5代線產能增加,按照一定的良率、切割效率計算,2020年實際增加的出貨面積將不到1M㎡,相比與2019年159M㎡的出貨面積,同比增加不到1%,相對于每年7%~10%的整機出貨面積增長,2020年大尺寸LCD面板行業的供需格局將明顯好轉,價格有望止跌回升。

主要是面板規格向向超大尺寸和超高清分辨率加速邁進。預計,2019年全球60寸以上電視面板出貨量達到3000萬片,2025年達到5400萬片。2016年到2025年期間,從出貨面積來看其總份額大約會增長三倍,從12%提升到33%。

全球60寸以上電視面板出貨量(單位:百萬片)

數據來源:公共資料整理

二、TFT-LCD面板下游需求端:TV、車載等驅動面板需求持續提升

從下游需求來看,電視依舊是面板下游最大的應用市場。從量上來說,TV出貨量每年約2億臺,由于TV面板尺寸大,整體出貨面積占到LCD面板總需求量的70%以上。2019年前三季度全球電視品牌出貨1.57億臺,同比增長0.3%,其中OLEDTV出貨194萬,同比增長27.4%。2020年整機市場需求似乎顯得頗為樂觀,2018年全球前五大電視整機品牌出貨達成1,138億臺,2019年預計能達成1,154億臺;而其2020年全球前五大電視整機品牌的出貨規劃則為1,315億臺,相較2019年成長14%。其中如TCL,海信,小米等均設定其2020年液晶電視整機全球出貨有雙位數字增長的目標。TV出貨量的增加將顯著拉動上游大尺寸LCD面板出貨面積的提升。

2019年前三季度全球電視品牌出貨1.57億臺,同比增長0.3%

數據來源:公共資料整理

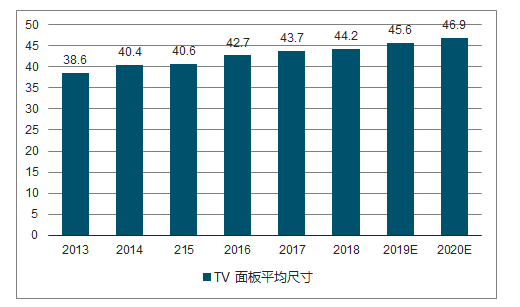

大尺寸LCD面板需求成長最大的驅動力來自于TV平均尺寸的持續增長。大尺寸TV銷量占比持續提升,導致TV面板平均尺寸持續增長,32英寸TV占比將從2018年31%下降至2019年的28.5%,55寸TV占比將從2018年的14.7%增加至15.3%。2018年全球TV出貨的平均尺寸達到44.2英寸,較2017年增長1.5英寸,2019年前三季全球TV出貨平均尺寸達到45.1英寸,同比增長1.7英寸,2019年前三季全球TV出貨面積達到94.5M㎡,同比增長8.5%。

大尺寸TV銷量占比持續提升

數據來源:公共資料整理

TV面板平均尺寸持續增長

數據來源:公共資料整理

隨著55寸以上電視占比的提升,2020年TV出貨的平均尺寸仍將繼續增長至46.9英寸,預計2020年全球TV面板需求面積將達到134.6M㎡,同比增長8.3%,預計未來幾年TV面板出貨面積將維持7%~8%左右增速成長。

預計2020年全球TV出貨面積達到134.6M㎡,同比增長8.3%

數據來源:公共資料整理

車載顯示面板大尺寸趨勢將TFT-LCD面板需求成長。車載顯示是近年來面板需求快速增長的領域之一,車載面板主要用于儀表板和中控臺,作為人機交互的重要入口。2019年上半年全球整車銷量為4560萬部,受宏觀因素影響,同比下降約6.2%,車載面板出貨總量是約7900萬片(不包含后裝),同比下降約3.4%。在5G和智能化趨勢下,車載顯示面板大尺寸趨勢明顯,10英寸及以上的需求持續走強,整車廠紛紛規劃27寸,32寸等超大尺寸車載顯示面板,部分車型已搭載48英寸超大面板。

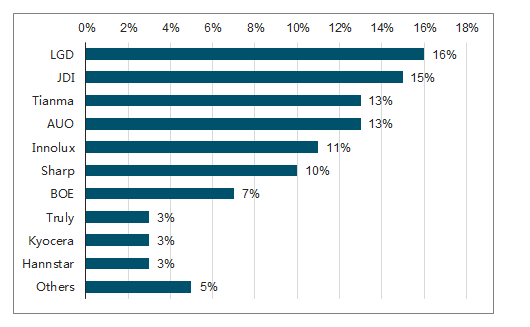

從行業競爭格局來看,車載顯示已成為各大面板廠商重點布局的市場,2019年上半年全球車載面板出貨排名可以看出,LGD一躍位列第一,同比增長約36%,市場份額高達16%。JDI則退居第二,同比下降20.5%,第三位為天馬,同比增長11%,市占也來到13%。

2019年上半年全球車載面板出貨排名

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國TFT-LCD面板行業市場競爭格局及產業需求研判報告

《2026-2032年中國TFT-LCD面板行業市場競爭格局及產業需求研判報告》共十二章,包含2025年中國TFT-LCD面板行業競爭格局分析,TFT-LCD面板行業主要優勢企業分析, 2026-2032年中國TFT-LCD面板行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年全球LCD面板市占率及領先企業經營情況分析[圖]](http://img.chyxx.com/images/2021/1125/8c9e6896fccc83ba3b41d6ca136b1b8f4ea502c1.jpg?x-oss-process=style/w320)

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)