港口是我國企業從事跨國貿易的重要樞紐,從我國加入WTO后,伴隨國家經濟體量和對外貿易規模的快速增長,港口貨物吞吐規模穩定增長。隨著國際貿易的增加,國內運輸結構的調整,港口在我國交通運輸體系中的重要地位也日益凸顯,但近幾年貨物吞吐量增速逐漸降低,相關安全實際,污染排放,與人工成本的上升為我國港口發展帶來新的挑戰。

同時隨著我國水路建設逐漸完善,港口與水運發展面臨的資源性壁壘也逐漸稱為制約港口迅速發展的重要因素,水運建設投資規模逐漸下滑,投資建設轉向了更為精細化的方向,港口設施升級與泊位建設成為沿海港口主要的投資方向,而內河方面,則更多的集中在航道建設等領域。

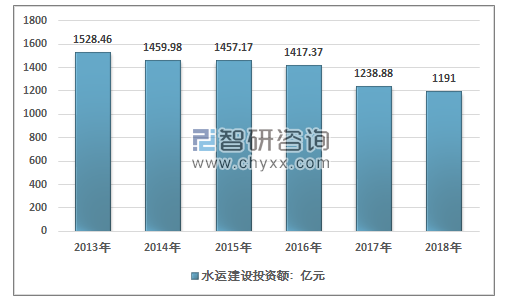

2013年,我國水運建設固定資產投資為1528.46億元。2017年,我國水運建設固定資產投資為1238.88億元。2018年中國全年完成水運建設投資1191億元,比上年下降3.8%。其中,內河建設完成投資628億元,增長10.3%;沿海建設完成投資563億元,下降15.8%。

2013-2018年我國水運建設固定資產投資

資料來源:交通部

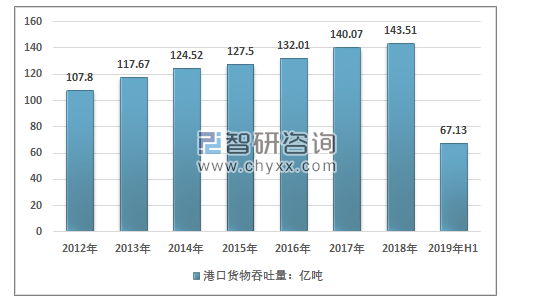

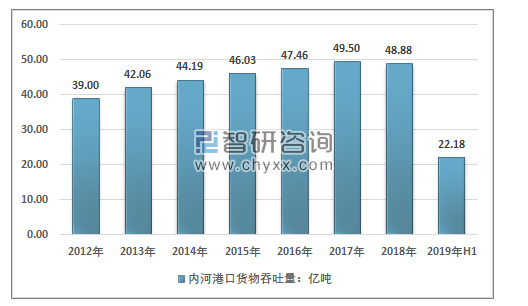

貨物吞吐結構方面,內河港口吞吐規模空間相對有限,截至2018年沿海港口吞吐量占比達約69.12%。2018年全國港口完成貨物吞吐量143.51億噸,比上年增長2.5%。其中內河港口完成48.88億噸,下降1.3%。2019年上半年,全國港口完成貨物吞吐量67.13億噸,其中內河港口完成48.88億噸22.18億噸,同比增長11.8%。

2012-2019年上半年全國港口貨物吞吐量

資料來源:交通部

2012-2019年上半年內河港口貨物吞吐量走勢

資料來源:交通部

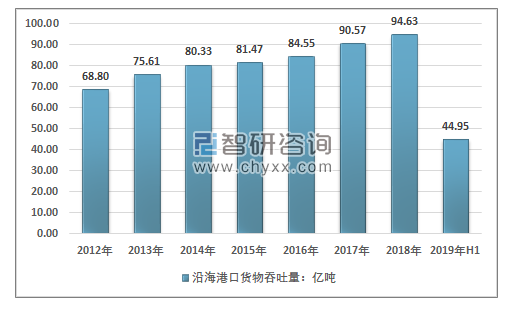

2012年中國沿海港口完成貨物吞吐量68.80億噸,2018年達到了94.63億噸增長4.5%;2019年上半年,沿海港口完成貨物吞吐量44.95億噸,同比增長3.1|%。

2012-2019年上半年沿海港口貨物吞吐量走勢

資料來源:交通部

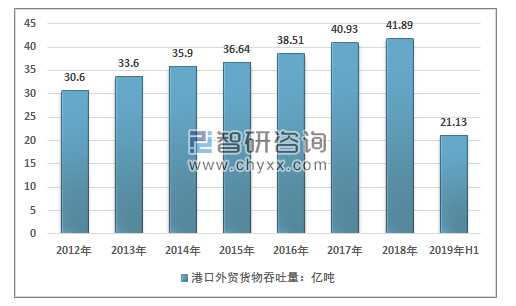

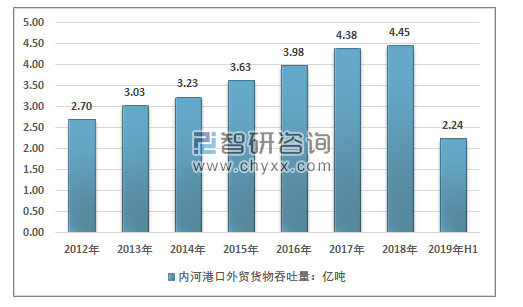

2018年全國港口完成外貿貨物吞吐量41.89億噸,比上年增長2.4%。其中內河港口完成4.45億噸,增長1.6%。2019年上半年,全國港口完成外貿貨物吞吐量21.13億噸,同比增長2.5%,其中內河港口完成2.24億噸,同比增長0.9%。

2012-2019年上半年全國港口外貿貨物吞吐量走勢

資料來源:交通部

2012-2019年上半年內河港口外貿貨物吞吐量走勢

資料來源:交通部

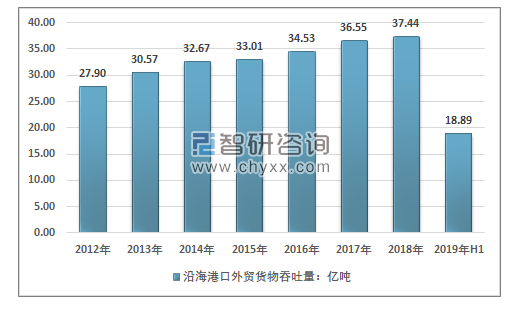

2012年中國沿海港口完成外貿貨物吞吐量27.90億噸,2018年達到了37.44億噸增長2.4%;2019年上半年,沿海港口完成外貿貨物吞吐量18.89億噸,同比增長2.7%。

2012-2019年上半年沿海港口外貿貨物吞吐量走勢

資料來源:交通部

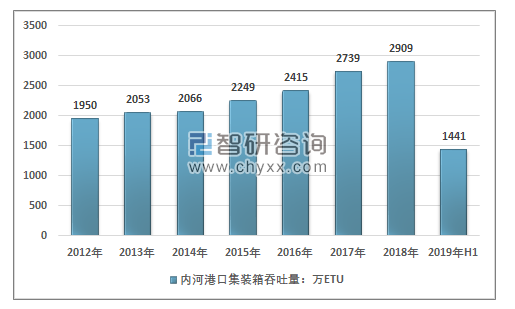

2018年全國港口完成集裝箱吞吐量2.51億TEU,比上年增長5.3%。增長5.2%;內河港口完成2909萬TEU,增長6.2%。2019年上半年,全國港口完成集裝箱吞吐量1.27億TEU,同比增長5.1%,其中內河港口完成1441萬噸,同比增長11.6%。

2012-2019年上半年內河港口集裝箱吞吐量走勢

資料來源:交通部

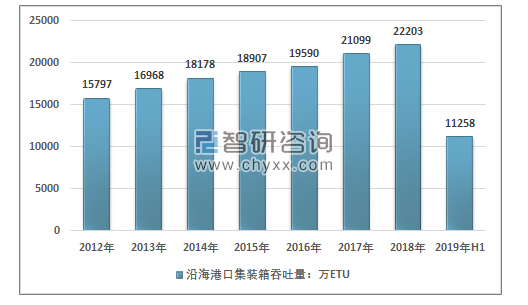

2012年中國沿海港口完成集裝箱吞吐量1.58億ETU,2018年完成2.22億TEU,增長5.2%;2019年上半年,沿海港口完成集裝箱吞吐量1.13億ETU,同比增長4.4%。

2012-2019年上半年沿海港口集裝箱吞吐量走勢

資料來源:交通部

智研咨詢發布的《2020-2026年中國內河港口投資建設行業市場需求潛力及戰略咨詢研究報告》指出,隨著現代物流結構的調整,現代物流結構體系的完善,信息化手段得到廣泛的運用,港口的功能也在逐漸發展顯著的轉變。港口已從 “運輸中心”經由“配送中心”發展為“綜合物流中心”。未來中國的港口發展將面臨精細化建設的挑戰,隨著大陸的產業結構調整升級,各個港口的地位與主要承接的功能在未來數十年內將會持續變化,目前國內的大港借助自貿區,智能化物流等信息技術手段不斷的進行升級改造,降低貨物運輸時間與成本,成為吸引港口競爭的主要手段。

但部分港口在水運與其他物流方式聯動等等方面,仍有顯著的不足,但在這一領域國家在政策上給予了顯著的支持,近幾年發展相對迅速,2018年全國規模以上港口完成集裝箱鐵水聯運量450萬TEU,增長29.4%,占規模以上港口集裝箱吞吐量1.80%,這一比例顯著提升。

《交通強國建設綱要》也明確指出,要打造綠色高效的現代物流系統。優化運輸結構,加快推進港口集疏運鐵路、物流園區及大型工礦企業鐵路專用線等“公轉鐵”重點項目建設,推進大宗貨物及中長距離貨物運輸向鐵路和水運有序轉移。推動鐵水、公鐵、公水、空陸等聯運發展,推廣跨方式快速換裝轉運標準化設施設備,形成統一的多式聯運標準和規則。預計未來,中國港口在大宗貨物與長距離運輸的領域的中心地位將會持續凸顯。

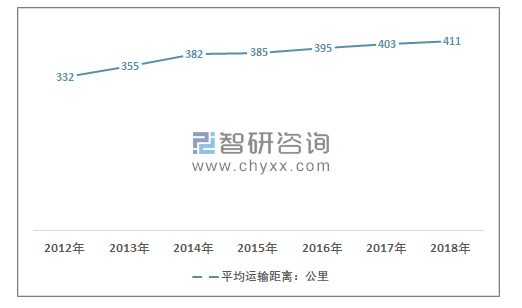

同時這一變化在近幾年內河水路運輸中表現的極為明顯,預計未來隨著長江支流的航運不斷發展,內河水運的運輸距離仍將持續增長。此外近幾年遠洋航運的平均運輸距離顯著縮短,主要是由于中國與周邊沿海國家的貿易比例顯著上升導致。

內河水運平均運輸距離持續提升

資料來源:交通部、智研咨詢整理

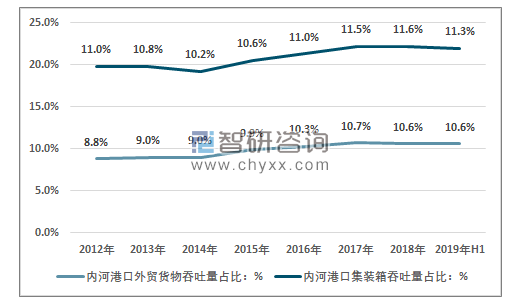

內河港口外貿貨物吞吐量與集裝箱吞吐量增長顯著,占比提升顯著。總的來看,內河航運在促進內地經濟與外貿發展中作用不斷增強,有力的促進了產業結構的地域性調整,未來中西部地區與東部地區的產業轉移顯著受益于航運與鐵路運輸的聯動式發展,尤其是長江經濟帶的中游的各個省份。

2012-2019年上半年中國內河港口外貿貨物與集裝性吞吐量占比走勢

資料來源:交通部

一方面是基礎原材料產業與下游產業運輸成本將有望持續下降,行業的經濟運輸半徑將持續擴張,從長遠來看,這將持續增強東部與中西部地區經濟聯動性,有利于中西部地區承接東部地區基礎性產業,降低下游產業成本,有利于豐富地區產業類型,完善產業結構,并為東部地區的產業結構升級轉型騰出空間。

另外一方面,中部地區尤其是長江經濟帶中上游的上升經濟發展帶來的外溢效應將有望促進西部地區的持續發展,同時西部地區受益于一帶一路,勞動力密集型產品出口占比增長,基礎原材料需求增長,中部地區承接東部地區的基礎工業將可以降低西部地區的原材料運輸成本,在運輸成本上也更具優勢,發展基礎工業既有望促進西部地區的持續發展,也有能夠促進自身經濟發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國港口行業市場全景評估及發展趨勢研究報告

《2026-2032年中國港口行業市場全景評估及發展趨勢研究報告》共七章,包含中國沿海港口群發展狀況分析,國內外港口物流發展狀況分析,中國港口行業的領先企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢