一、智慧教育行業(yè)發(fā)展現(xiàn)狀分析

智慧教育即教育信息化,是指在教育領(lǐng)域(教育管理、教育教學(xué)和教育科研)全面深入地運(yùn)用現(xiàn)代信息技術(shù)來(lái)促進(jìn)教育改革與發(fā)展的過(guò)程。其技術(shù)特點(diǎn)是數(shù)字化、網(wǎng)絡(luò)化、智能化和多媒體化,基本特征是開放、共享、交互、協(xié)作、泛在。以教育信息化促進(jìn)教育現(xiàn)代化,用信息技術(shù)改變傳統(tǒng)模式。

教育信息化的發(fā)展,帶來(lái)了教育形式和學(xué)習(xí)方式的重大變革,促進(jìn)教育改革。對(duì)傳統(tǒng)的教育思想、觀念、模式、內(nèi)容和方法產(chǎn)生了巨大沖擊。

教育信息化是國(guó)家信息化的重要組成部分,對(duì)于轉(zhuǎn)變教育思想和觀念,深化教育改革,提高教育質(zhì)量和效益,培養(yǎng)創(chuàng)新人才具有深遠(yuǎn)意義,是實(shí)現(xiàn)教育跨越式發(fā)展的必然選擇。

2014年全國(guó)財(cái)政教育支出22906億元,同比增長(zhǎng)4.1%。2018年全國(guó)財(cái)政教育支出32222億元,同比增長(zhǎng)6.7%,教育支出占2018年GDP比重為3.58%。

國(guó)際上衡量教育支出的標(biāo)準(zhǔn)線為當(dāng)人均GDP達(dá)到800~1000美元時(shí),財(cái)政教育支出占GDP的比重要達(dá)到4.07%~4.25%,才能實(shí)現(xiàn)教育與經(jīng)濟(jì)的良性發(fā)展。我國(guó)人均GDP早已跨入800~1000美元行列,但財(cái)政教育支出占GDP的比重未達(dá)到4.07%~4.25%的國(guó)際標(biāo)準(zhǔn)。由此可見,我國(guó)教育投入總額逐年增長(zhǎng),但相對(duì)于我國(guó)逐年增加的教育需求來(lái)說(shuō)仍然是不足的,未來(lái)我國(guó)教育行業(yè)還有較大的增長(zhǎng)空間。

2014-2018年國(guó)家財(cái)政教育支出及增長(zhǎng)走勢(shì)

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)智慧教育行業(yè)市場(chǎng)監(jiān)測(cè)及未來(lái)前景預(yù)測(cè)報(bào)告》

教育信息化是國(guó)家信息化的重要組成部分,具有廣闊的市場(chǎng)空間。根據(jù)《教育信息化十年發(fā)展規(guī)劃(2011-2020年)》,建立教育經(jīng)費(fèi)投入保障體系,提出各級(jí)政府在教育經(jīng)費(fèi)中按不低于8%的比例列支教育信息化經(jīng)費(fèi)。2012年中國(guó)智慧教育市場(chǎng)規(guī)模已達(dá)2233億元,2013年以來(lái),在線教育和教育信息化均處于快速發(fā)展時(shí)期,從而推動(dòng)我國(guó)智慧教育市場(chǎng)規(guī)模不斷擴(kuò)大。到了2017年中國(guó)智慧教育市場(chǎng)規(guī)模增長(zhǎng)至4542億元,同比增長(zhǎng)19.09%。綜合在線教育以及教育信息化的市場(chǎng)規(guī)模綜合測(cè)算得出,2018年中國(guó)智慧教育市場(chǎng)規(guī)模約為5320億元,同比增長(zhǎng)17.13%。教育信息化市場(chǎng)規(guī)模巨大,主要由政府財(cái)政投入和消費(fèi)端投入組成,國(guó)家財(cái)政投入對(duì)于教育信息化的投入逐漸增長(zhǎng),2020年有望突破3800億。

2012-2018年中國(guó)智慧教育市場(chǎng)規(guī)模及增長(zhǎng)情況

數(shù)據(jù)來(lái)源:公開資料整理

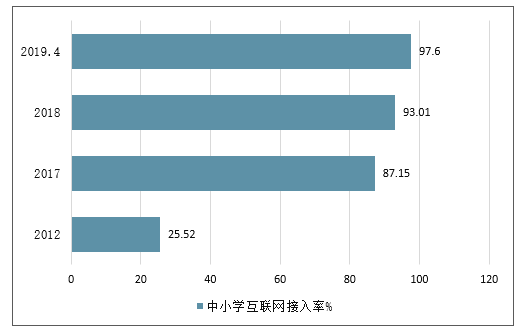

從2012年以來(lái),教育信息化領(lǐng)域的政策集中出臺(tái),2012年3月的《教育信息化十年發(fā)展規(guī)劃(2011-2020年)》對(duì)未來(lái)10年的教育信息化建設(shè)提供了指導(dǎo)意見和總體方向,開啟了教育信息化1.0時(shí)代。2016年教育部印發(fā)的《教育信息化“十三五”規(guī)劃》提到,“十二五”以來(lái),以“三通兩平臺(tái)”為主要標(biāo)志的各項(xiàng)工作取得了突破性進(jìn)展,學(xué)校網(wǎng)絡(luò)教學(xué)環(huán)境大幅改善,2016年全國(guó)中小學(xué)校互聯(lián)網(wǎng)接入率已達(dá)87%,多媒體教室普及率達(dá)80%。

截至2019年4月,全國(guó)54%的區(qū)縣、46%的地市和22%的省份建有教育城域網(wǎng),中小學(xué)(除教學(xué)點(diǎn)外)已有97.6%的學(xué)校接入互聯(lián)網(wǎng),同比提高4.6%;出口帶寬100M以上的學(xué)校占55.4%,已有超過(guò)半數(shù)的學(xué)校建有無(wú)線校園網(wǎng)絡(luò),比例達(dá)到57%,學(xué)校網(wǎng)絡(luò)覆蓋比率和品質(zhì)全面提升。通過(guò)“全面改薄”項(xiàng)目的實(shí)施,學(xué)校網(wǎng)絡(luò)教學(xué)環(huán)境快速改善,已有93.2%的學(xué)校擁有多媒體教室,數(shù)量達(dá)到344萬(wàn)間,占普通教室比例達(dá)到90.6%,其中73.2%的學(xué)校實(shí)現(xiàn)多媒體教學(xué)設(shè)備全覆蓋。

2012-2019年全國(guó)中小學(xué)互聯(lián)網(wǎng)接入率情況

數(shù)據(jù)來(lái)源:公開資料整理

2012-2019年全國(guó)多媒體教室普及率情況

數(shù)據(jù)來(lái)源:公開資料整理

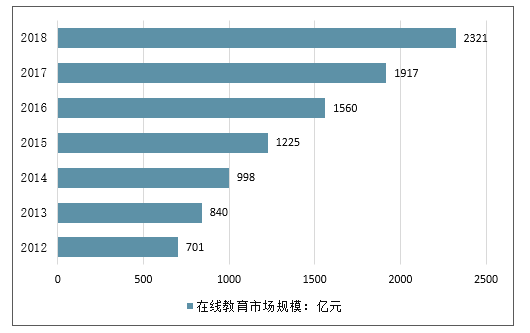

影響在線教育行業(yè)的因素主要包括三個(gè):升學(xué)就業(yè)需求、技術(shù)創(chuàng)新以及政策規(guī)范。其中,升學(xué)就業(yè)需求影響機(jī)制為:焦慮感和危機(jī)感驅(qū)使龐大中產(chǎn)階層的教育開支持續(xù)提升,從而使得在線教育行業(yè)下游需求旺盛;技術(shù)創(chuàng)新影響機(jī)制為:大數(shù)據(jù)技術(shù)、人工智能技術(shù)、增強(qiáng)現(xiàn)實(shí)技術(shù)、虛擬現(xiàn)實(shí)技術(shù)、在線課程模式等正在進(jìn)一步迭代在線教育的形式,不斷推進(jìn)著互聯(lián)網(wǎng)教育平臺(tái)向縱深發(fā)展,促使其更加高效、智能且個(gè)性化。

因此,在升學(xué)就業(yè)需求、技術(shù)創(chuàng)新、政策規(guī)范的共同促進(jìn)下,我國(guó)在線教育市場(chǎng)發(fā)展迅猛,2012年市場(chǎng)規(guī)模僅為701億元,2017年市場(chǎng)規(guī)模已達(dá)1917億元,5年復(fù)合增長(zhǎng)率達(dá)到22.3%。預(yù)計(jì)2018年我國(guó)在線教育市場(chǎng)規(guī)模將達(dá)到2321億元,同比增長(zhǎng)21.07%。

2012-2018年中國(guó)在線教育市場(chǎng)規(guī)模增長(zhǎng)

數(shù)據(jù)來(lái)源:公開資料整理

除了國(guó)內(nèi)在線教育行業(yè)市場(chǎng)規(guī)模實(shí)現(xiàn)持續(xù)擴(kuò)容外,我國(guó)在線教育的用戶滲透率也逐年提升。以K12階段為例,2013年,K12階段在線教育用戶數(shù)量?jī)H為1180.4萬(wàn)人,滲透率僅為6.8%;2018年,K12階段在線教育用戶數(shù)量達(dá)到1968.9萬(wàn)人,滲透率已達(dá)11.5%。

2013-2018年中國(guó)K12階段在線教育用戶數(shù)量及滲透率情況

數(shù)據(jù)來(lái)源:公開資料整理

二、智慧教育行業(yè)發(fā)展前景

我國(guó)教育信息化事業(yè)與改革開放同時(shí)起步,走過(guò)了40年的風(fēng)雨歷程,取得了舉世矚目的發(fā)展成就。在技術(shù)革新的有效支撐和應(yīng)用驅(qū)動(dòng)下,在社會(huì)各界的積極參與和大力支持下,我國(guó)教育信息化取得了前所未有的快速發(fā)展,實(shí)現(xiàn)了從1.0到2.0的轉(zhuǎn)段升級(jí),對(duì)教育改革發(fā)展的“革命性影響”初現(xiàn)端倪。2018年4月,教育部制定并發(fā)布了《教育信息化2.0行動(dòng)計(jì)劃》,各地迅速行動(dòng),企業(yè)積極響應(yīng),截至2019年4月,11個(gè)省出臺(tái)了相關(guān)配套文件,2個(gè)省市正在抓緊制定。

三全兩高一大”目標(biāo)的提出,為我國(guó)教育信息化發(fā)展指明了新的方向。相比信息化1.0,教育信息化2.0要實(shí)現(xiàn)從專用資源向大資源轉(zhuǎn)變;從提升學(xué)生信息技術(shù)應(yīng)用能力向提升信息技術(shù)素養(yǎng)轉(zhuǎn)變;從應(yīng)用融合發(fā)展,向創(chuàng)新融合發(fā)展轉(zhuǎn)變。2019年2月,教育部網(wǎng)信領(lǐng)導(dǎo)小組第五次會(huì)議通過(guò)《2019年教育信息化和網(wǎng)絡(luò)安全工作要點(diǎn)》,提出10項(xiàng)核心目標(biāo),部署了11個(gè)方面35條具體任務(wù),不斷加快我國(guó)教育信息化實(shí)施步伐,從而全面提升我國(guó)智慧教育水平。

經(jīng)過(guò)前期發(fā)展,我國(guó)教育信息化已經(jīng)基本度過(guò)第一階段,信息技術(shù)在我國(guó)各級(jí)各類教育中得到廣泛應(yīng)用,但尚未引發(fā)教育的深層變革。教育信息化1.0向2.0時(shí)代轉(zhuǎn)變,意味著從重點(diǎn)關(guān)注量變向重點(diǎn)關(guān)注質(zhì)變轉(zhuǎn)變;從強(qiáng)調(diào)應(yīng)用驅(qū)動(dòng)、融合發(fā)展,向注重創(chuàng)新引領(lǐng)、生態(tài)變革轉(zhuǎn)變,在目前階段下,智慧教育符合我國(guó)教育事業(yè)的發(fā)展目標(biāo),智慧教育可以為推進(jìn)教育信息化步伐提供極大助力,智慧教育具有十分廣闊的應(yīng)用前景。

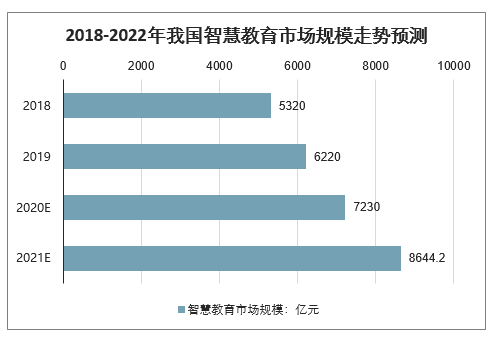

2018年我國(guó)智慧教育市場(chǎng)規(guī)模突破5000億元。據(jù)預(yù)測(cè),2020年我國(guó)智慧教育行業(yè)市場(chǎng)規(guī)模將達(dá)7230.6億元,到2022年我國(guó)智慧教育市場(chǎng)規(guī)模將突破萬(wàn)億元大關(guān),智慧教育行業(yè)市場(chǎng)前景十分廣闊。

2018-2022年我國(guó)智慧教育市場(chǎng)規(guī)模走勢(shì)預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

三、智慧教育行業(yè)發(fā)展新方向

根據(jù)智慧教育的含義和特征,“智慧教育”是政府主導(dǎo)、學(xué)校和企業(yè)共同參與構(gòu)建的現(xiàn)代教育信息化服務(wù)體系,智慧教育行業(yè)市場(chǎng)應(yīng)該包括兩大塊:在線教育市場(chǎng)(主要指除學(xué)校外的社會(huì)機(jī)構(gòu)提供的在線教育)和教育信息化市場(chǎng)(主要指學(xué)校實(shí)施的智慧課堂、智慧校園等工程)。

從細(xì)分市場(chǎng)競(jìng)爭(zhēng)情況來(lái)看,在線教育創(chuàng)業(yè)教育領(lǐng)域眾多,包括兒童、早教、語(yǔ)言學(xué)習(xí)、K12、企業(yè)E-learning、職業(yè)在線教育等。其中K12在線教育、在線外語(yǔ)培訓(xùn)、在線職業(yè)教育等細(xì)分領(lǐng)域成為中國(guó)在線教育市場(chǎng)規(guī)模增長(zhǎng)的主要?jiǎng)恿Γ彩墙陙?lái)市場(chǎng)爭(zhēng)奪的重點(diǎn)。

未來(lái)在線教育平臺(tái)作為智慧教育的載體將聚合更多元化的優(yōu)質(zhì)教育內(nèi)容,更好地滿足C端用戶的學(xué)習(xí)需求,利用大數(shù)據(jù)技術(shù)實(shí)現(xiàn)內(nèi)容的篩選和精確匹配,為用戶生成個(gè)性化推薦,提供更好的用戶體驗(yàn)。行業(yè)的市場(chǎng)競(jìng)爭(zhēng)會(huì)趨于并購(gòu)融合的姿態(tài),孕育出細(xì)分領(lǐng)域的龍頭智慧教育企業(yè),線上線下加速融合,互聯(lián)網(wǎng)企業(yè)加速布局。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)智慧教育行業(yè)發(fā)展策略分析及投資前景研究報(bào)告

《2026-2032年中國(guó)智慧教育行業(yè)發(fā)展策略分析及投資前景研究報(bào)告》共十章,包含智慧教育行業(yè)領(lǐng)先企業(yè)經(jīng)營(yíng)形勢(shì)分析,中國(guó)智慧教育行業(yè)投資分析,中國(guó)智慧教育行業(yè)前景展望等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2022年中國(guó)智慧教育行業(yè)產(chǎn)業(yè)鏈分析:智慧教育行業(yè)市場(chǎng)規(guī)模持續(xù)上漲[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國(guó)智慧教育行業(yè)重點(diǎn)企業(yè)分析:科大訊飛VS競(jìng)業(yè)達(dá)VS佳發(fā)教育[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國(guó)智慧教育行業(yè)發(fā)展環(huán)境(PEST)分析:發(fā)展迅速,“雙減”政策影響,規(guī)模略有減小[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年5G+智慧教育發(fā)展環(huán)境(PEST)分析:教育領(lǐng)域規(guī)模持續(xù)增長(zhǎng),國(guó)內(nèi)智慧教育市場(chǎng)預(yù)計(jì)2023年突破萬(wàn)億元[圖]](http://img.chyxx.com/2022/01/N11284WYDA_m.png?x-oss-process=style/w320)