一、現代飛機航電系統發展快、價值高

1、航電系統概念

航空電子系統是飛機上電子系統的總和。現代飛機上使用統一處理器對飛機上各種航空電子設備的信息進行統一的處理,并將功能相同或相近的設備組合在一個組件內,且在顯示器上綜合顯示相關的參數,在各航空電子設備之間通過機載數據總線來傳送有關信息,從而使整個飛機上所有航空電子設備的性能達到更高的水平。不同類型飛機根據其任務使命和應用環境不同,其航電系統的組成、功能和配置有一定區別,但一般來看,航電系統的基本組成包括無線電通信系統、雷達系統、綜合顯示系統、飛行控制系統、慣性導航和制導系統、導航系統、告警系統、信息記錄系統、照明系統等。

大型飛機主要指大型民用客機、大中型軍用運輸機和基于上述平臺升級改裝而來的預警機、加油機、反潛機、電子戰飛機等大型特種飛機。大型飛機是現代航空航空武器裝備和航空運輸體系的重要組成部分,它具有作戰/運行半徑大、運載能力強、可執行多種類型任務、可適應多種不同飛行環境等特點,在現代戰爭和現代航空運輸經濟中發揮著不可替代的重要作用。隨著我國運20大型運輸機和C919大型客機的首飛成功,我國在這一領域已經取得了重大進展。近年來,隨著通信、計算機、虛擬現實等相關技術的快速進步,航空電子系統(以下簡稱航電系統)發展迅速,綜合化、智能化、模塊化水平不斷提高,已經日益成為大型飛機不可或缺的組成部分,在保障大型飛機安全、可靠的完成相關任務中發揮著非常重要的作用。

航空電子的基本構成

領域名稱 | 主要功能 |

無線電通信系統 | 由發射機、接收機、天線、電源、控制盒、送話器(或電鍵)和受話器組成。在活動范圍大的中遠程飛機上同時裝載短波和超短波兩種通信電臺,近距離活動的輕型飛機一般只裝載超短波電臺(航空通信)。 |

雷達系統 | 執行不同任務的飛機裝備不同功能的雷達。殲擊機裝備射擊瞄準和空空導彈制導雷達;轟炸機裝備轟炸瞄準雷達;預警機裝備大型監視雷達;反潛機裝備適于發現海面目標的搜索雷達;軍事偵察和資源探測飛機裝備具有極高分辨率的合成孔徑雷達。 |

綜合顯示系統 | 電子綜合顯示儀。為飛行機組提供全面、清晰、直觀的包括高度、航向、姿態、空速、地速、馬赫數、位置等在內的飛行信息顯示,幫助飛行機組準確及時地掌握飛行動態和飛機工況,從而更加安全高效的完成飛行操作任務; |

飛行控制系統 | 用來全部或部分地代替飛行員控制和穩定飛機的角運動和重心運動,并能改善飛行品質的反饋控制系統。這種系統除具有自動駕駛儀功能外,還能改善飛機的操縱性和穩定性,實現航跡控制、自動導航、地形跟隨、自動瞄準和武器投放、自動著陸和編隊飛行等功能。飛行控制系統由傳感器、計算機、執行機構、自動回零系統、耦合器和控制盒等部分組成。 |

慣性導航和制導系統 | 慣導系統是以陀螺和加速度計為敏感器件的導航參數解算系統,該系統根據陀螺的輸出建立導航坐標系,根據加速度計輸出解算出運載體在導航坐標系中的速度和位置。制導系統是測量和計算導彈對目標或空間基準線的相對位置,以預定的導引規律控制導彈飛達目標的系統。 |

導航系統 | 用于確定飛機瞬時位置,并引導飛機沿著一定的航線從一點飛到另一點。在軍事上,導航系統還配合完成武器投放、偵察、巡邏、反潛、空戰后返航和救援等任務(飛機導航系統)。 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國航電系統行業市場發展態勢及發展趨勢研究報告》

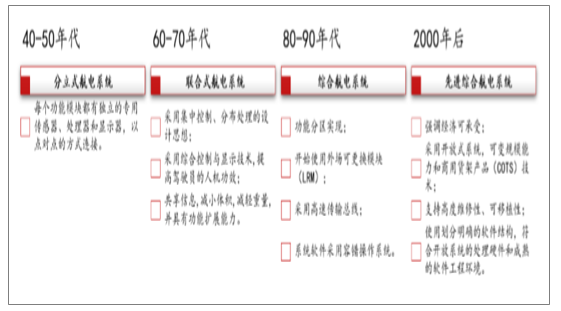

綜合航電系統在需求和技術革新的推動下已經有幾十年的發展歷史。自40年代起,經歷了分立式航電系統、聯合式航電系統、綜合航電系統、和先進綜合航電系統四個階段。21世紀的作戰策略和方式的發展也對綜合航電系統提出了更具挑戰性的要求,在解決經濟上可承受性問題的同時,綜合航電系統仍將向著更加綜合化、信息化、技術化、模塊化及智能化的方向發展。

航電系統升級歷史

數據來源:公開資料整理

我國已具備綜合航電系統技術能力。根據中國航空報報道,航電系統公司近年來取得了一大批自主創新和科技攻關成果。實現了由聯合式航電系統向綜合模塊化航電系統轉變,由三代向四代的跨越。例如,雷達系統實現了由三代脈沖多普勒體制向四代有源相控陣體制的跨代發展;光電系統具備了在復雜電磁環境下隱蔽引導攻擊的空戰能力;某型大氣數據系統突破探頭異型隱身設計、大機動飛行升降速度解算、系統高動態響應等技術,滿足戰斗機隱身作戰需求等。

近年來。隨著航電系統綜合化、模塊化趨勢的不斷加劇,集中式的IMA架構逐步向分布式綜合模塊化航電(DIMA)架構發展。在這一架構下,系統的處理、接入、網絡、轉換資源按照飛機任務區域進行分布式部署,使得數據就近接入、信息就近處理、各系統的功能應用就近執行,克服了原有的IMA架構中系統布線復雜、核心處理平臺負擔過重等問題,代表了航電系統的未來發展方向。

2、航電系統在整機中價值占比逐步提高

在軍用飛機上,航空電子系統的性能和技術水準直接決定和影響飛機的整體性能和作戰能力,該系統利用電子、控制和信息等技術,將飛機、武器、戰場網絡與駕駛員有機地綜合起來,最大限度提高和發揮作戰效能,形成在信息環境下的聯合作戰能力。

例如美軍聯合攻擊戰斗機F-35采用了高度綜合化的航空電子系統,采集飛機內部和飛機外部的各種數據、并對其進行融合處理,形成對戰場環境的正確感知,以及實現對飛機和武器系統的智能化控制,使戰斗機具有全新的作戰模式。F-35的JSF航電系統是飛行員獲得態勢感知信息的主要來源,可增強飛機對潛在威脅的識別、監控、分析和反應能力,在結構上內嵌低可探測性的雷達孔徑,可減小雷達反射截面,增強雷達的隱身能力。2018年,解放軍報在對西部戰區某旅的報道中首次公開了我國新型戰機殲-16的座艙航電。

在最先進的戰斗機上,航空電子系統的成本已占到整機成本的40%左右,航電系統費用占戰斗機總壽命期費用的三分之一。電子戰專用機、預警機和電子偵察機等飛行平臺的電子設備所占成本比例幾乎達到50%,如F-22和EF2000飛機約占40%,E-3A預警機占44%。在民用飛機上,航空電子系統確保了飛機更加安全和高效地飛行,其性能直接決定了現代民用飛機的綜合性能、先進性、市場競爭力、旅客舒適度及客戶美譽度,在整機價值中占比也較高。在民用飛行器上航空電子系統產品總價值占整機價值的比例可達25%-30%,而在軍用飛行器上則可高達40%左右。

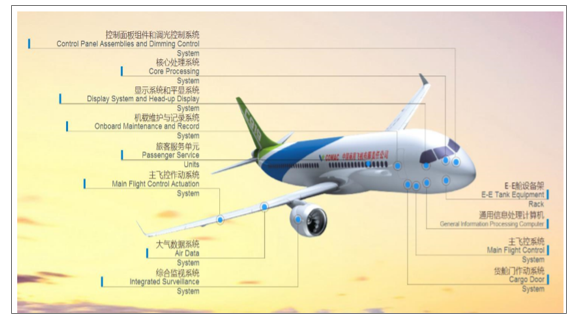

民用飛機航電系統組成

數據來源:公開資料整理

二、軍民協同發展,市場空間可觀

1、軍費預算分析

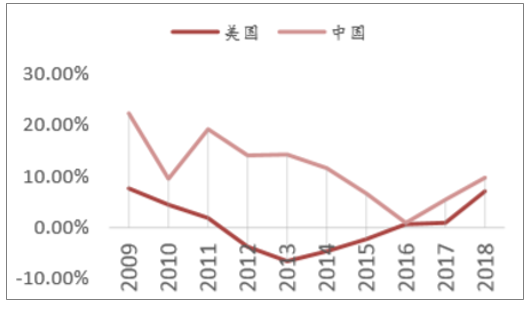

我國軍費開支呈逐年穩定增長態勢。隨著基數的不斷擴大,增速較從前有一定程度放緩,但依然快于美、俄、印、法等經濟軍事大國。美國的軍費支出自2016年起止跌回升,2018年全球軍費總規模達到1.78萬億美元,其中美國軍費開支排名第一,占全球總軍費開支的36.4%。

2008-2018中、美兩國軍費支出

數據來源:公開資料整理

2008-2018中、美兩國軍費支出增速

數據來源:公開資料整理

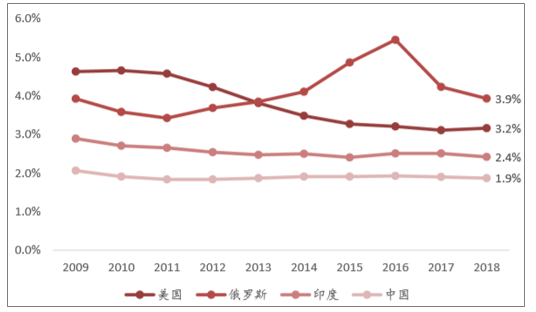

從軍費支出占各國的GDP比例來看,我國近十年來基本保持穩定。美國的軍費占GDP比例呈逐年下降趨勢,直至2018年有所回升。從國際對比上看,我國軍費占GDP比例依然處于較低水平,遠低于美、俄兩國,未來仍有較大的上升空間。預計未來我國軍費仍能保持7%-8%的較快增速,保障我國軍隊裝備建設的基本需求。

2008-2018各國軍費支出占GDP比例

數據來源:公開資料整理

軍費中裝備采購費向空軍傾斜。現代戰爭中,空軍這一高技術軍中的作用越來越大,其整體實力幾乎可以決定一場戰爭的勝負,因此空軍日益成為各國軍隊的優先發展對象。根據美國國防部統計,盡管美國武器采購預算占軍費預算比例近年呈總體下降趨勢,但其軍用飛機相關產品采購預算仍實現快速增長。

2、我國軍機及其航電系統缺口較大

我國現役軍用飛機數量不足。我國空軍正處于向“戰略空軍”轉型的嶄新發展階段,遠程奔襲、大區域巡邏、防區外攻擊能力有待提高,對新型戰斗機和大型運輸機的需求旺盛;而海軍、陸軍航空兵等其他軍兵種對艦載機、武裝直升機及運輸直升機等軍用飛機也有較大的需求。截至2018年,我國擁有的軍用飛機總數3187架,占全球軍用飛機總數的6%;美國擁有軍用飛機總數13398架,占比25%。我國現役軍機數量較美國仍有很大差距。

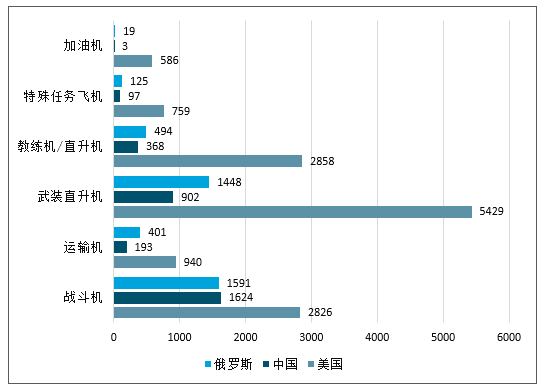

中美俄軍機數量占比

中美俄各型軍機數量統計

數據來源:公開資料整理

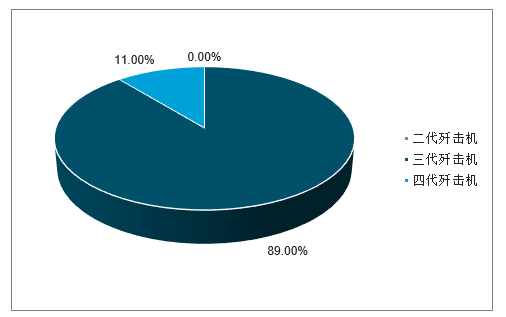

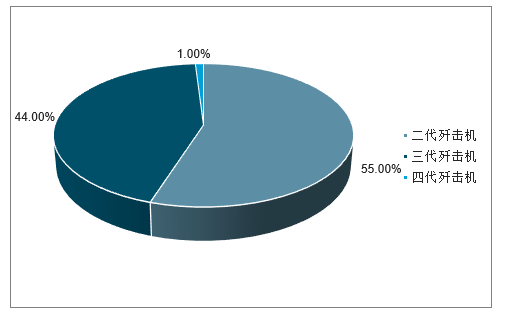

我國先進戰斗機、直升機等保有量低。從結構上來看,美國戰斗機保有量為2826架,主要為第三、第四代戰斗機,二代戰機全部淘汰;我國戰斗機保有量為1624架,主要仍為二代和三代戰斗機,二代戰斗機數量占比高達55%。我國武裝直升機保有量902架,俄羅斯擁有1448架,美國擁有5429架之多。此外,運輸機、教練機等多個機種的保有量與美、俄亦有較大差距。因此我國現役軍用飛機不僅在數量上有較大的追趕空間,在代際結構上也亟待優化。

美軍不同代際戰機數量占比

數據來源:公開資料整理

中國不同代際戰機數量占比

數據來源:公開資料整理

未來10年我國軍用航電市場規模有望達到4248億。在現代戰爭中電子戰的大背景下,軍用飛機對航電系統性能需求越來越高,航電系統在整架飛機中的價值占比也逐漸上升。按照航電系統價值在軍用飛機上平均占比35%計算。預計未來10年我國將增加2876架各類軍用飛機,市場總規模達12137億元,相對應我國軍機航電系統市場規模有望達到4248億。

中國軍用航電市場估算

軍機種類 | 保有量 | 增量 | 估算單價(億) | 軍機市場規模(億) | 航電系統市場規模(億) |

三代戰斗機 | 651 | 949 | 3.5 | 3,322 | 1,163 |

四代戰斗機 | 10 | 390 | 7 | 2,730 | 956 |

教練機 | 368 | 332 | 1 | 332 | 116 |

直升機 | 902 | 598 | 1.5 | 897 | 314 |

運輸機 | 193 | 607 | 8 | 4,856 | 1,700 |

合計 | 2,124 | 2,876 | / | 12,137 | 4,248 |

數據來源:公開資料整理

3、民用航空廣大市場

我國民用航空工業逐步融入世界航空產業鏈。近年來,我國民用航空市場增長迅速。國家高度重視民用航空工業發展,大力推進C919、ARJ21等國產民機研制的同時,發改委先后與空客、波音等世界一流航空制造企業簽署了一系列戰略協議,開展以整機總裝生產為代表的深度工業合作,加速我國民用航空工業融入世界航空產業鏈。

在民用航空電子系統領域,我國不斷加強研發投入,積極爭取國際合作,與國際航電巨頭霍尼韋爾、泰雷茲、羅克韋爾柯林斯在技術水平上的差距不斷縮小。2012年,中航工業與通用電氣合資建立的中航通用電氣民用航電系統公司正式揭牌,為我國首個民用大飛機項目C919機型提供核心航電系統、顯示系統、機載維護系統和航電系統綜合服務等,并計劃開始為下一代民機項目研發基于開放平臺的綜合航電系統。

中航工業與國際知名企業從技術合作、管理合作躍升到商業模式合作、共享全球市場的國際化道路,先后與通用電氣、羅克韋爾柯林斯、霍尼韋爾、派克公司聯合建立航電系統、綜合監視、飛控電子、飛控作動等4個合資公司。包括中航電子在內的集團航電相關單位與合資公司共同拓展國內、國際民機市場,建立了系統、顯控、監視、照明等多個民機產品能力中心,在大飛機C919、水陸兩棲飛機AG600、新型渦槳支線飛機MA700、直升機AC313和AC311A等民機項目上積極參與競標。

C919航電系統配套商一覽

系統 | 公司 |

核心處理系統、顯示系統、機載維護系統和飛行記錄系統 | 中航工業航電與美國GE |

綜合監視系統 | 中航工業雷電院與美國科林斯 |

大氣數據和慣性基準系統 | 中航工業凱天與美國霍尼韋爾 |

客艙核心系統、客艙娛樂系統 | 中航工業測控所與美國科林斯 |

主飛控作動器 | 中航工業自動所與美國派克 |

主飛控電子 | 中航工業自動所與美國霍尼韋爾 |

高升力系統 | 中航工業慶安與美國穆格 |

環控系統 | 中航工業金城與德國利勃海爾 |

結冰探測與風擋除雨系統 | 中航工業武儀與美國古德里奇 |

內部照明系統 | 中航工業武儀與美國古德里奇 |

起落架系統 | 中航工業起落架與德國利勃海爾 |

發電配電系統 | 中航工業電源與美國漢勝 |

液壓系統、燃油及惰化系統 | 中航工業金城與美國派克 |

APU輔助動力裝置 | 中航工業東安與美國霍尼韋爾 |

探測系統、滅火系統 | 中航工業津電魚美國凱德 |

設備/裝飾、廚房 | FACC與丹陽新美龍 |

數據來源:公開資料整理

C919訂單飽滿,國內企業積極參與配套。國產大飛機C919于2017年成功首飛,國內外訂單已逾千架,中國商飛表示將在2021年取得民航局認證并完成首批C919客機訂單的交付。中航工業承擔了C919大型客機約80%的零部件研制任務,機頭、前機身、機翼/中機身、中后機身、尾段、吊掛等機體結構大部件,分別由西飛、沈飛民機、成飛民機、哈飛和洪都航空等主機廠負責生產。C919的機載系統(包括航電與機電系統)則由中航工業引入國際巨頭,以成立合資企業的形式展開合作及供應產品。

2019-2030亞太地區待建機場及跑道

數據來源:公開資料整理

2019-2030亞太地區待建機場及跑道

數據來源:公開資料整理

亞太地區航運市場增長較快。2017年全球旅客周轉量達到76,353億人公里,同比增加7.5%,2010年至2017年期間,累計實現增長54.6%,復合增長率達到6.4%,預計未來復合增長率將達到4.7%。隨著全球化趨勢的加強,跨區域的社會經濟活動日益頻繁,航空運輸業在全球經濟發展中的地位日漸突出。包括中國、印度、東南亞國家、拉美地區國家在內的新興市場國家旅客航空出行將保持較快增長,成為世界范圍內航空運輸量增長的主要驅動因素之一。數據顯示,2012-2018年,全球增加176個機場,其中有165個位于亞太地區。亞太地區計劃在2030年之前新建17個新機場及17個新跑道,其中我國計劃修建8個新機場和9個新跑道。波音公司發布《COMMERCIALMARKETOUTLOOK2018–2037》,預測中國未來20年間將需要7690架新飛機,總價值達1.2萬億美元。與2017年度發布的預測相比,新飛機需求的數量調高了6.2%,單通道飛機的需求繼續占主導地位,為新飛機總需求量的75%。寬體機的需求則增速更快,預計將增至現有寬體機規模的三倍。此外,由于中國擁有全球發展最為快速的電子商務業,貨機的需求也將呈指數級增長。中國是全球唯一一個萬億級美元的民用飛機市場。按照民機航電系統價值占比25%-30%計算,未來20年我國民用航電產品市場規模可達3000-3600億美元。

4、通航市場有賴政策持續發力

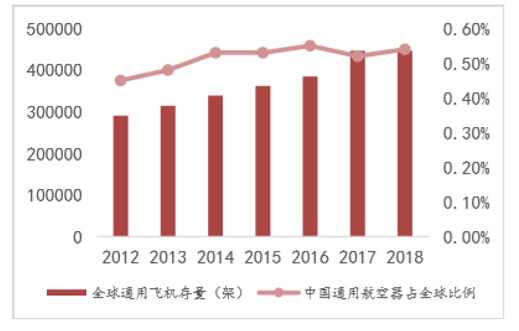

通用飛機方面,我國通用航空器保有量及通航市場仍處于較低水平。根據美國通用航空制造商協會(GAMA)發布的《通用航空統計手冊及產業展望》:2018年,全球共有通用飛機44.6萬架,其中美國擁有21.1萬架占比近半,加拿大擁有36723架居次。2018年中國在冊通用航空器數量僅為2415架,只占到全球通用航空器數量的0.54%。

全球通航飛機歷年存量及中國占比

數據來源:公開資料整理

2018年各國通航飛機存量

數據來源:公開資料整理

雖然近幾年來中國通用航空器數量保持持續增長趨勢,但我國目前低空領域開放程度較低,通航飛行申請手續復雜,審批時間較長,嚴重限制了中國通用航空產業發展,同時由于飛行服務基礎設施薄弱,相關建設有賴于政策推動護航。隨著我國通航相關政策不斷出臺,應急救援、短途運輸、醫療救護、公務航空、低空經濟等業務板塊成為行業布局重點。短途運輸、低空旅游、公務飛行等新興業務占比也獲得大幅提高。

國產直升機梯隊擁有以直8、直9、直11為平臺的30多個型號產品,形成了從1噸級到13噸級較為完整的產品系列,累計交付近千架直升機。其中于2014年8月首飛,由中航工業直升機研制的國產輕型民用直升機——AC311A使用了國產航電系統,解決了國外航電系統功能擴展的制約;采用數字化增穩系統,對旋翼系統進行了適應性改進,提升了直升機綜合技術能力,并滿足不同用戶特別是高原用戶對輕型民用直升機的使用需求。

截至2018年,我國民用直升機的年均采購量已達100架左右。隨著我國低空空域逐漸開放,通航政策不斷松綁,保守預計,未來20年我國將新增通航直升機6000架。通航直升機以輕型為主,價格中樞約為1500萬元/架,對應市場總規模達900億元,航電產品市場規模達225-270億元。

三、航空電子發展趨勢分析

隨著航空產業的不斷地向前發展與強化,結合科學技術的不斷進步發展,航空電子的發展決定當前航空不同種類的航空飛行實際使用需求,需提供更多的創新與安全保障,使之所有的器材綜合化程度進一步提高。比如傳感器以及顯示控制器,在航空電子科技技術發展情況下,相互匹配的航空電子技術系統的構架必須具有超強的功能,以達到資源貢獻的可能性,便于滿足不同的需求。同于該技術所對應的反應出的高安全性與健康的性等維護下,可以在研發過程中減少系統生命周期內的資金控制,從而提供相應的保障;在航空發展的過程中實現相對性智能化是必不可少的,人與機器的交互技能在不斷的強化,電子技術的發展代替了簡單性的電子設備,減少體積性與重量性設備的必然性,大數據電子產品在航空領域的應用使航空電子設備更加智能。打破復雜的操作模式并提高運作的安全性,從用簡單的方法與技能就可以維護與使用;航空電子技術需要信息數據化,影響航空的運行效率原因存在方方面面,基于航空的一切都應該在控制范圍之內,以便于調制控制所需要面對的壓力,所以借助通信導航等技術運用匹配相對應的指揮監視系統之中,能夠將飛行中的所有數據情況以相對應信息和相對應的圖像結合在一起透明的顯示出來,盡大力度確定駕駛員及時去發現與解決決策,去實現空中一體化管理,為航空行業提供發展的保障運行效率;航空電子技術的綜合化的利用可以為通航產業提高自身的市場存在。去實現綜合化系統模塊的打造結合相應的技術的實際應用,以此來優化共享資源達到于航空發展的理想趨勢。

航空電子技術未來發展可以從其安全性,節能環保以及可再利用性進行探討通過對我國的航空電子技術的進一步研發,以安全為主導的電子系統必然成為未來航空電子技術中的主流技術此外,針對太空垃圾的不斷增多,對于電子巡航系統的進一步研發,也顯得至關重要。總之,從當前技術問題出發,提高電子技術的整體水平,不斷創新和改革,這樣才能最大限度滿足航空事業的發展需求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國航電系統行業市場競爭現狀及發展潛力研判報告

《2025-2031年中國航電系統行業市場競爭現狀及發展潛力研判報告》共九章,包含2020-2024年航電系統行業各區域市場概況,航電系統行業主要優勢企業分析,2025-2031年中國航電系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)