環衛車市場發展迅猛,城鄉環衛裝備水平差距較大。近些年,受城鎮化進程加快、政府環衛投入力度加大、環衛機械化率提高以及國民環衛意識增強等多方面因素的綜合影響,我國環衛車市場發展迅速。

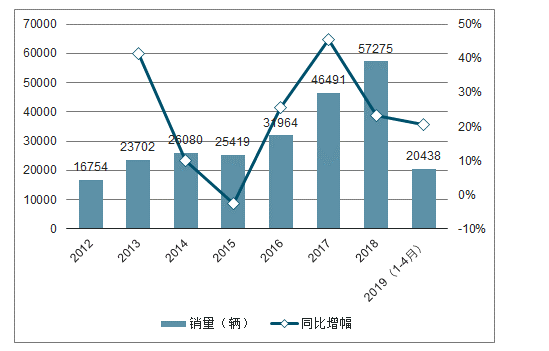

2015年受累于國內經濟增速放緩,城市基建工程開工率偏低,制造業與房地產行業疲軟,政府預算收緊,市政環衛車受到影響,銷量同比下滑2.5%。

而近幾年來.中國經濟增長平穩性不斷加強,房地產等基建行業表現十分活躍,政府預算充盈,城市環境建設要求逐步提升,市政環衛車需求不斷增長,2018年1-12月,我國環衛車市場銷量56735輛,同比增長23.2%。2019年l-4月,環衛車銷售20438輛,同比提升20.5%%。

2012-2019年環衛車市場銷量

數據來源:公開資料整理

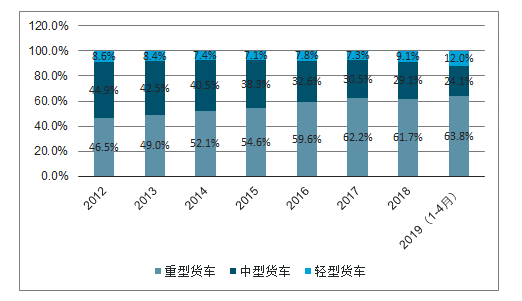

從產品結構來看.市政環衛車以重型與中型產品為主,兩者比重接近90%。從近幾年的產品結構趨勢來看,市政環衛車產品重型化趨勢十分明顯,重型產品的比重不斷提升,中型產品市場份額受到擠壓,同時輕型產品份額也有所提升.產品呈現出向重型、輕型兩極發展的趨勢。

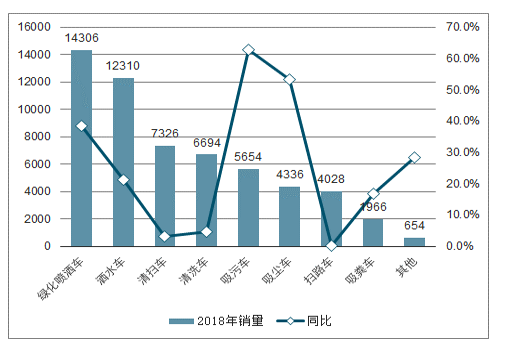

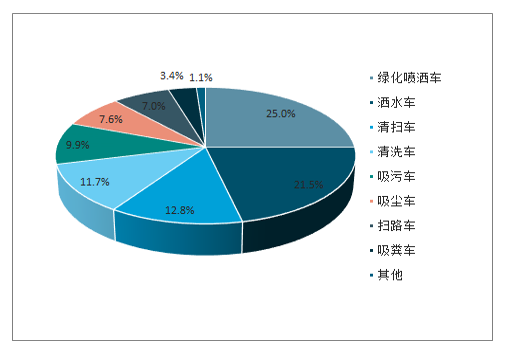

從車輛功能來看,市政環衛車主要以綠化噴灑車、灑水車、清掃車與清洗車為主,2018年四者的市場比重高達71.0%.其中綠化噴灑車市場表現突出,2018年銷售14306輛,同比增長38.4%。近年來,我國部分城市的霧霾比較嚴重.各地方政府對霧霾的治理工作十分重視,極大地促進了綠化噴灑車的市場需求增長。除此之外,吸污車、吸塵車等小眾市場也有不俗表現.2018年吸污車銷量同比增長62.7%,吸塵車同比增長53.3%。

環衛車細分市場表現(按車輛類型劃分)

數據來源:公開資料整理

環衛車細分車型表現(按車輛功能劃分)

數據來源:公開資料整理

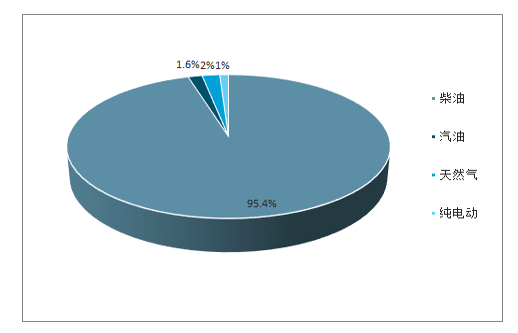

從燃料類型上來看.目前環衛車仍以常規能源的柴油車為主。2018年l-12月,柴油動力車輛銷售54654輛,比重95.4%,同比增長23.1%,汽油動力車輛銷量944輛,比重為1.6%,同比提升38.8%。天然氣車型銷售1137輛.同比增長64.1%,比重2.0%。純電動車型只占O.9%。在各大城市大力推廣新能源汽車應用。通過路權優惠、運營補貼、完善充電基礎設施等措施鼓勵新能源車輛的城市建成區的使用比例。作為城市服務用車的環衛車,其新能源化進程也會逐步加快。

環衛車細分車型結構(按車輛功能劃分)

數據來源:公開資料整理

2018年l-12月環衛車燃料類型結構

數據來源:公開資料整理

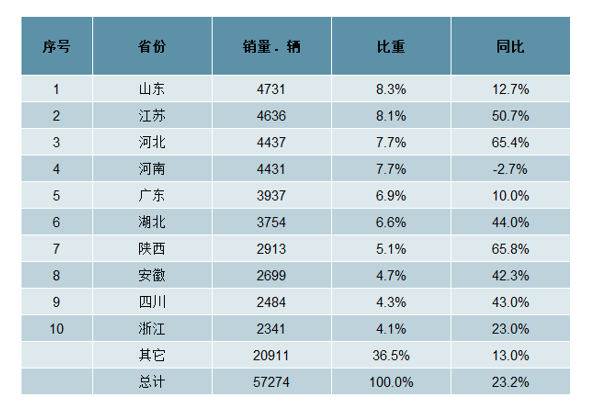

從環衛車銷量區域分布來看.2018年1-12月環衛車銷量主要分布在山東、江蘇、河北、河南等地區.銷量TOPl0市場集中度為63.5%。從增幅來看,銷量TOPl0省份內,河南銷量同比下滑,其他省份均有不同程度增長,其中陜西省、河北省增幅較大,同比分別增長65.8%、65.4%。

2018年l-12月環衛車區域銷量及份額

數據來源:公開資料整理

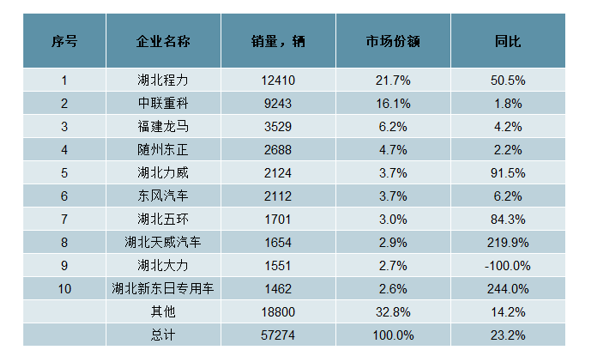

2018年1-12月環衛車企業銷量及份額

數據來源:公開資料整理

影響環衛車行業發展的因素

行業自身發展階段:正處于行業生命周期的成長期。從環衛車行業競爭格局來看,我國環衛車行業市場集中度較高,中聯重科、程力和龍馬環衛三家環衛裝備生產企業市場占有率達35%-40%。2018年環衛裝備生產企業雖說有200多家,可大部分銷量很低,對市場影響很小。從環衛車市場來看,2012年-2018年,環衛車產量復合增速高達21%,行業得到快速發展,隨著行業深入發展,其增長率也表現出了下滑趨勢。總的來說,環衛車行業仍然處于成長期,整體呈現增長的態勢。

市場和政策因素:相關產業發展、政策性因素、政府投入力度等。相關產業方面,我們主要分析環衛車下游行業--環衛服務行業的發展前景;政府投入力度方面,我們從政府投資和財政收入的角度進行分析;政策性因素方面我們將聚焦于垃圾分類和美麗鄉村建設,環衛車市場的發展受多重因素疊加影響。

環衛市場化能否維持強勁的拉動作用?

環衛服務是環衛車下游行業,環衛服務市場擴大有利于拉動環衛車銷量增長。近些年環衛車銷售量增長得益于環衛服務行業的大發展。環衛服務市場發展可以分為兩方面,-是環衛服務市場增長,二是環衛市場化率的提升。未來環衛服務市場能否保持以往的發展態勢?能否維持對環衛車的拉動作用?

城鎮化水平快速提升,帶動環衛裝備需求提升。1996-2017年我國處于城鎮化加速階段,城鎮化率從29.37%提升至58.52%。城鎮化的提高導致城市擴張和城市人口增長,環衛清潔范圍和生活垃圾清運量隨之上升。2008年,我國城市垃圾清運量為1.54億噸,2017年達到2.15億噸,年均增長3.78%;另-方面,隨著生活水平的提高,人們對環衛服務水平提出了更高的要求。我們估算2011到2017年,環衛服務市場規模由900億元增長至1758億元,年均復合增長率11.8%。

未來城鎮化速度放緩,預期環衛服務市場增速降低。2018年我國常住人口城鎮化率已接近60%,中國進入“城鎮化加速階段后半場”。根據《國家人口發展規劃(2016-2030年)》,2030年城鎮化將達到70%。整體而言,我國城鎮化速度減慢、經濟發展速度放緩,預計未來五年環衛服務市場增速將保持9%左右,與此前11.8%的增速相比也將放緩。

環衛服務產業鏈

數據來源:公開資料整理

城鎮化速度放緩

數據來源:公開資料整理

2013年環衛市場化進入加速推廣階段,環衛服務企業購買環衛車的意愿強烈。2013年,環衛專用車輛設備生產量邁上新臺階,生產量從2012年的3.34萬臺提高到2013年6.98萬臺。2017年環衛專用車輛設備生產量達到13.35萬臺。2018年汽車排放標準提升導致廠家搶裝,出現產量下滑,基于這種原因,預計2019年環衛車產量將出現反彈。盡管如此,2012年到2018年,環衛車生產量復合增長率也達到了21.4%。

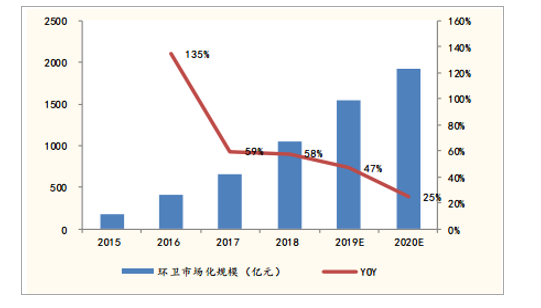

環衛市場化程度加深,2020年環衛市場化增速減慢。2013-2018年環衛市場化速度迅猛,預計2019年環衛市場化規模達到1540億元,同比增長47%,環衛市場化率將達到70%。預計2020年環衛市場化規模達到1920億元,同比增長25%,增長速度下降。

環衛市場化規模及增速

數據來源:公開資料整理

環衛車生產量及增速

數據來源:公開資料整理

綜合來看,環衛服務市場增速放緩,市場化程度不斷加深,繼續拓展難度增加。我們預計2019-2020年環衛服務市場擴大以及環衛市場化對環衛車行業拉動作用有望繼續維持或略有下降,2021年環衛服務產業的拉動作用將有所下降。

政府投入力度無論是政府購買還是PPP模式,最終的支付方都是政府,所以說政府的投入力度和支付能力也是影響環衛車銷量的因素之-。

全國城鄉社區環境衛生支出逐年增加。城鄉社區環境衛生支出主要用于城鄉道路、公共場所、垃圾、各單位和家庭等方面環境衛生服務。2010-2018年,全國城鄉社區環境衛生財政支出從654.4億元增長到2577億元,復合增速18.7%,政府積極推動環衛事業發展,預計未來環境衛生支出將繼續保持增長。2016年城鄉社區環境衛生支出增速出現下滑,2018年增速為13.5%,在國內經濟放緩的情況下,預計支出增速將出現下降趨勢。

地方財政收入增長乏力,增速逐年下降。2004-2010年,地方財政收支保持高速增長,2012年地方財政收支增速下滑明顯,2015年地方財政支出大幅增速大幅高于財政收入,造成地方財政面臨較大壓力。同時2014年至今,地方財政支出增速持續高于收入增速,財政赤字持續擴大,地方政府的財政壓力持續增加。

財政壓力-定程度上倒逼環衛機械化。-方面,環衛服務需求不斷增加,需要更多的財政支出,另-方面地方政府面臨著持續增加的財政壓力,面對這種矛盾,提高環衛機械化作業水平是緩解途徑之-。相較于人工作業,機械化作業具有更大的成本優勢和工作效率。

國內經濟發展速度放緩,財政收入增速保持低位同時國家對環境重視程度逐年提高,在這樣的背景下,預計未來政府在環境衛生領域財政支出會繼續增加,增速方面可能會有下滑。

全國城鄉社區環境衛生財政支出

數據來源:公開資料整理

地方政府財政收支

數據來源:公開資料整理

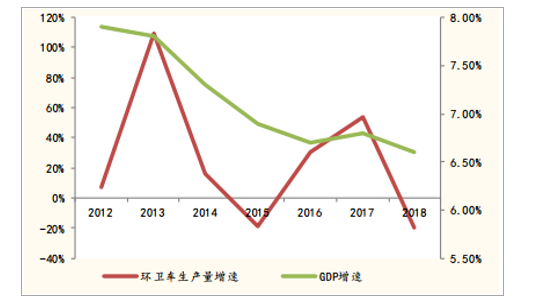

環衛裝備行業具有-定的周期性,主要受經濟發展水平和速度以及人們生活水平影響。環衛裝備行業與宏觀經濟短期波動和城市市容環境衛生建設投資有-定相關性,目前我國宏觀經濟增速還在持續下降,城市市容環境衛生建設投資增長速度也較為緩慢。

環衛車生產量增速與GDP增速的關系

數據來源:公開資料整理

環衛車生產量與城市市容環境衛生建設投資

數據來源:公開資料整理

垃圾分類對環衛車行業的影響:預計新增5萬輛需求2019年6月住建部發布《關于在全國地級及以上城市全面開展生活垃圾分類工作的通知》,到2020年底,46個重點城市基本建成生活垃圾分類處理系統;到2022年,各地級城市至少有1個區實現生活垃圾分類全覆蓋;到2025年,全國地級及以上城市(共293個)基本建成生活垃圾分類處理系統。

垃圾分類制度的逐步推廣將為環衛裝備行業帶來新增空間。垃圾分類的目的是做到垃圾分類處理,要實現這-目的,必然要建立分類收集、分類運輸系統,也就必須購買分類運輸設備。環衛裝備包括環衛清潔裝備和垃圾收轉裝備,垃圾分類主要增加了垃圾收轉裝備的市場空間。

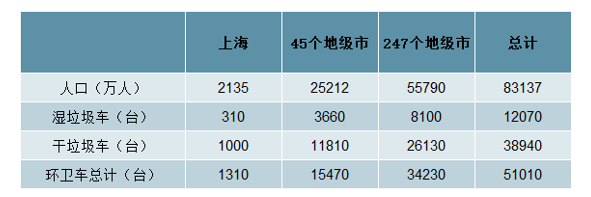

上海市綠化和市容管理局局長鄧建平稱2019年底上海將配備960多輛濕垃圾運輸車輛,4000多輛的干垃圾運輸車輛,需要新增濕垃圾車310輛,干垃圾車1000輛才能滿足垃圾收運需求,我們估算垃圾分類給環衛車行業帶來的增量。

我們做出以下假設:

垃圾分類帶來的新增環衛車數量與城市人口成正比,以便根據城市人口推算新增環衛車購買量;垃圾分類給環衛車市場帶來的增量逐年釋放,2019-2020年45個城市集中釋放,2020到2025年所有地級市集中釋放,釋放量呈先少后多的趨勢。

2019年到2025年,垃圾分類將帶來5萬輛環衛車的新增需求。根據以上假設,我們估算,2019年垃圾分類新增環衛車需求量為4000輛,2025年垃圾分類每年新增環衛車需求量1萬多輛。

垃圾分類新增環衛車需求估算

數據來源:公開資料整理

垃圾分類每年新增環衛車需求量預測

數據來源:公開資料整理

環衛車市場展望

根據國家發展改革委印發的《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》.我國仍將大力完善垃圾運收體系,計劃在“十三五”期間,新增收運能力44.22萬噸/日。“規劃”中明確指出,“十三五”期間,將在垃圾收運轉運體系建設投資257.8億元,餐廚垃圾專項工程投資183.5億元,垃圾分類示范工程投資94.1億元,監管體系建設投資42.3億元。此外。根據《住房城鄉建設事業“十三五”規劃綱要》計劃,到2020年,我國城市道路機械化清掃率達到60%。預計隨著城鎮化的繼續發展.我國城鎮道路清掃保潔面積還將大幅增加,機械化清掃率提前達到要求的同時,也預示著環衛車市場需求也將進-步加大。

根據國務院發布的《打贏藍天保衛戰三年行動計劃》,提出加快推進城市建成區新增和更新的公交、環衛、郵政、出租、通勤、輕型物流配送車輛使用新能源或清潔能源汽車.重點區域使用比例達到80%。各地方政府陸續發布相關政策跟進新能源城市服務用車推廣應用,因此預計未來幾年環衛車新能源化進程將進-步加快。

相關報告:智研咨詢發布的《2020-2026年中國環衛車行業市場現狀調研及發展趨向分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新能源環衛車行業運營現狀及發展趨向分析報告

《2026-2032年中國新能源環衛車行業運營現狀及發展趨向分析報告》共九章,包含中國新能源環衛車行業市場痛點及產業轉型升級發展布局,中國新能源環衛車代表性企業案例研究,中國新能源環衛車行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國環衛車行業全景速覽:市場需求形勢向好,電動化是行業發展必然趨勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國新能源環衛車行業競爭格局及重點企業分析:行業市場集中度持續提升,頭部企業加速完善產品矩陣[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![【速覽】2021年中國環衛車行業市場現狀分析:保有量不斷增加,銷量增速有所放緩[圖]](http://img.chyxx.com/images/2022/0311/eb2c4987fe4b7c60cb79b42c28261835144f1b23.jpg?x-oss-process=style/w320)