一、中國電子發(fā)票發(fā)展概況

(1)電子發(fā)票行業(yè)定義及優(yōu)勢

電子發(fā)票是指在購銷商品、提供或者接受服務(wù)以及從事其他經(jīng)營活動中,開具、收取的以電子方式存儲的收付款憑證。電子發(fā)票的法律效力、基本用途、基本使用規(guī)定等與稅務(wù)機(jī)關(guān)監(jiān)制的紙質(zhì)增值稅普通發(fā)票相同。

與傳統(tǒng)紙質(zhì)發(fā)票相比,電子發(fā)票具有無紙化、低能耗、易保存、易查詢等特點。

相對于傳統(tǒng)的紙質(zhì)發(fā)票,電子發(fā)票有以下的優(yōu)勢:

1.不需要印制紙質(zhì)票,可遠(yuǎn)程領(lǐng)取電子發(fā)票、無需往返稅務(wù)機(jī)關(guān),不需要保險柜進(jìn)行存放,開具發(fā)票后不需要打印、郵寄,從而能大幅降低納稅人在發(fā)票上的成本。

2.對于電商行業(yè)而言,還解決了貨票分離的經(jīng)營模式帶來的發(fā)票開具、郵寄的額外負(fù)擔(dān)問題。

3.電子發(fā)票系統(tǒng)可以與企業(yè)內(nèi)部的ERP、CRM、SCS等系統(tǒng)相結(jié)合,發(fā)票資料全面電子化并集中處理,有助于企業(yè)本身的賬務(wù)處理,大大提升了企業(yè)財務(wù)人員的工作效率。

4.發(fā)票作廢與紅字發(fā)票開具更簡便易行,避免與消費者因丟失紙質(zhì)發(fā)票產(chǎn)生退貨或者售后維修的糾紛。

5.電子發(fā)票在保管、查詢、調(diào)閱時更加方便,能及時提供企業(yè)經(jīng)營者決策支持。

(2)我國電子發(fā)票行業(yè)發(fā)展階段

自2011年6月《中國電子發(fā)票藍(lán)皮書》公布以來,電子發(fā)票的推廣拉開序幕。國家逐年出臺多項政策從多維度助力電子發(fā)票的全國推廣。2015年以來,政策層面對電子發(fā)票的政策扶持進(jìn)一步加速。2015年9月,國務(wù)院發(fā)布的《關(guān)于加快構(gòu)建大眾創(chuàng)業(yè)萬眾創(chuàng)新支撐平臺的指導(dǎo)意見》明確指出“允許將電子發(fā)票作為報銷憑證”,解決了電子發(fā)票實際使用中的痛點。隨后在財政部、國家檔案局發(fā)布的最新《會計檔案管理辦法》中,將電子檔案納入會計檔案范圍,明確電子會計憑證的獲取、報銷、入賬、歸檔、保管等均可以實現(xiàn)電子化管理,也明確了電子增值稅普通發(fā)票的法律意義。在2016年3月出臺的《國民經(jīng)濟(jì)和社會發(fā)展第十三個五年規(guī)劃綱要(草案)》中,首次將“推行電子發(fā)票”列入了五年規(guī)劃中,也體現(xiàn)出國家層面對電子發(fā)票的積極態(tài)度。

電子發(fā)票的重要政策文件

出臺時間 | 政策及事項 | 重要內(nèi)容 |

2013年2月 | 國稅總局發(fā)布《網(wǎng)絡(luò)發(fā)票管理辦法》 | 對稅務(wù)機(jī)關(guān)網(wǎng)絡(luò)發(fā)票的管理、核查以及開票單文和使用行為作出規(guī)定,提出在確保網(wǎng)絡(luò)發(fā)票電子信息正確生成、可靠存儲、查詢驗證、安全唯一等條件的情況下,可以試行電子發(fā)票。 |

2013年12月 | 發(fā)改委、財政部、國稅總局、國家檔案局發(fā)布《關(guān)于組織開展電子發(fā)票及電子會計檔案綜合試點工作的通知》 | 在北京、上海、重慶、青島、深圳、南京、成都、杭州等國家電子商務(wù)示范城市組織開展電子發(fā)票及電子會計檔案政策試點工作,試點企業(yè)包括:由京東、海爾、蘇寧、中國電信、中國聯(lián)通、中國人保財險。 |

2015年5月 | 國務(wù)院發(fā)布《關(guān)于大力發(fā)展電子商務(wù)加快培育經(jīng)濟(jì)新動力的意見》 | 提出逐步推行電子發(fā)票和電子會計檔案,完善相關(guān)技術(shù)標(biāo)準(zhǔn)和規(guī)章制度。 |

2015年7月 | 國稅總局頒布《開展增值稅發(fā)票系統(tǒng)升級版電子發(fā)票試運行工作有關(guān)問題的通知》、《增值稅發(fā)票系統(tǒng)升級版與電子發(fā)票對接技術(shù)方案》 | 自2015年8月1日起在北京、上海、浙江和深圳開展增值稅發(fā)票系統(tǒng)升級版電子發(fā)票試運行工作。不改變現(xiàn)有電子發(fā)票服務(wù)平臺和納稅人端ERP系統(tǒng)的格局和使用,僅對發(fā)票開具部分做接口對接,引入第三方平臺負(fù)責(zé)電子發(fā)票相關(guān)業(yè)務(wù)。 |

2015年9月 | 國務(wù)院發(fā)布《關(guān)于加快構(gòu)建大眾創(chuàng)業(yè)萬眾創(chuàng)新支撐平臺的指導(dǎo)意見》 | 加快推廣使用電子發(fā)票,支持四眾平臺企業(yè)和采用眾包模式的中小微企業(yè)及個體經(jīng)營者按規(guī)定開具電子發(fā)票,并允許將電子發(fā)票作為報銷憑證。 |

2015年9月 | 國稅總局制定《“互聯(lián)網(wǎng)+稅務(wù)”行動計劃》 | 明確將互聯(lián)網(wǎng)+電子發(fā)票列為行動之一,提出制定統(tǒng)一的電子發(fā)票數(shù)據(jù)文件規(guī)范,逐步實現(xiàn)紙質(zhì)發(fā)票到電子發(fā)票的變革。 |

2015年12月 | 財政部、國家檔案局發(fā)布修訂后的《會計檔案管理辦法》 | 將電子檔案納入會計檔案范圍,電子會計憑證的獲取、報銷、入賬、歸檔、保管等均可以實現(xiàn)電子化管理。全國范圍推開試點;明確了電子增值稅普通發(fā)票的法律意義。 |

2016年3月 | 國務(wù)院發(fā)布《國民經(jīng)濟(jì)和社會發(fā)展第十三個五年規(guī)劃綱要(草案)》 | 將“推行電子發(fā)票”寫入十三五規(guī)劃中,體現(xiàn)電子發(fā)票的重要性。 |

資料來源:智研咨詢整理

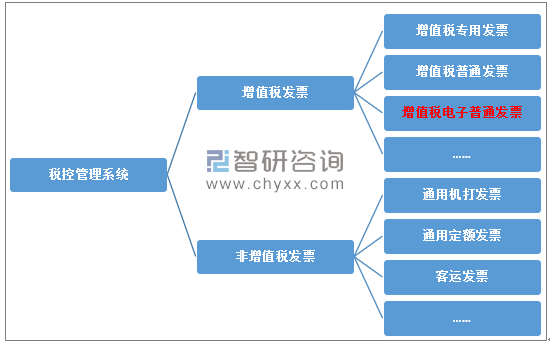

當(dāng)前中國的發(fā)票只能通過稅控管理系統(tǒng)開具,稅控管理系統(tǒng)分為增值稅和非增值稅兩種,其中只有增值稅普通發(fā)票可以開具電子發(fā)票,其余票種仍未實現(xiàn)無紙化。

中國發(fā)票主要分類情況

資料來源:智研咨詢整理

(3)我國電子發(fā)票行業(yè)發(fā)展特點

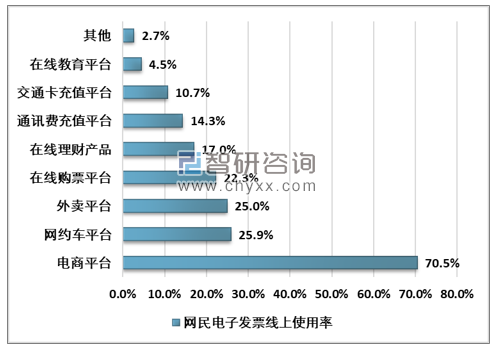

在使用過電子發(fā)票的受訪網(wǎng)民中,70.5%的網(wǎng)民表示其在電商平臺使用過電子發(fā)票,25.9%的網(wǎng)民表示在網(wǎng)約車平臺使用過電子發(fā)票。電子發(fā)票由網(wǎng)絡(luò)發(fā)票發(fā)展而來,其最初的用途就是解決電商征稅問題,在政策推動下率先在電商平臺普及。以京東、蘇寧、國美為代表自營電商在消費者交易完成后會默認(rèn)開具電子發(fā)票,間接提高了網(wǎng)民在電商平臺的使用率。

網(wǎng)民電子發(fā)票線上使用場景調(diào)查

資料來源:智研咨詢整理

在使用過電子發(fā)票的受訪網(wǎng)民中,餐廳和酒店是其最常使用電子發(fā)票的場景,占比分別為40.2%、33.0%。餐廳、酒店是發(fā)票索要率較高的場景,但傳統(tǒng)紙質(zhì)發(fā)票的開具方式耗時耗力。節(jié)約成本以及改善消費者體驗,成為這些領(lǐng)域使用電子發(fā)票的主要驅(qū)動力。

二、我國電子發(fā)票行業(yè)發(fā)展現(xiàn)狀

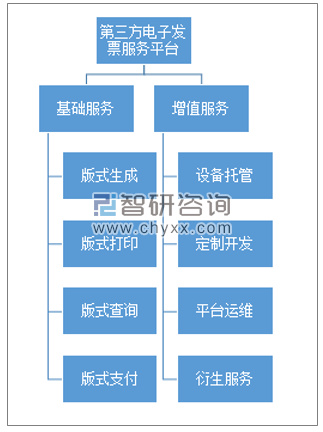

第三方電子發(fā)票服務(wù)平臺提供的服務(wù)主要分為基礎(chǔ)服務(wù)和增值服務(wù)兩大類。目前國稅局強(qiáng)制要求第三方電子發(fā)票服務(wù)平臺提供免費的基礎(chǔ)服務(wù)項目,平臺方只能通過增值服務(wù)進(jìn)行收費。

隨著技術(shù)的發(fā)展,基于SaaS平臺的服務(wù)模式逐漸成為市場主流,由票據(jù)信息衍生出的一系列大數(shù)據(jù)服務(wù)將成為平臺方的主要盈利模式。

我國電子發(fā)票行業(yè)商業(yè)模式分析

資料來源:智研咨詢整理

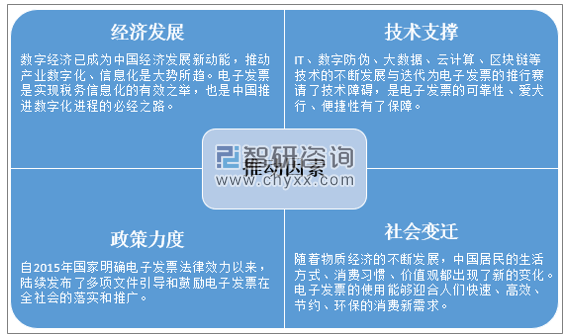

近些年,我國稅務(wù)系統(tǒng)在政策和技術(shù)的推動下,電子發(fā)票快速進(jìn)入市場,并在部分領(lǐng)域取得了突破性進(jìn)展。預(yù)計未來會有更多的票種實現(xiàn)電子化,電子發(fā)票將成為市場主流。

中國電子發(fā)票市場主要推動因素

資料來源:智研咨詢整理

隨著金稅工程的不斷推進(jìn)與完善,電子商務(wù)以及網(wǎng)絡(luò)支付在中國的滲透率不斷提升,電子發(fā)票的開票量高速增長,行業(yè)規(guī)模效益不斷凸顯,行業(yè)市場規(guī)模高速增長。

根據(jù)智研咨詢發(fā)布的《2020-2026年中國電子發(fā)票行業(yè)市場專項調(diào)查及投資前景規(guī)劃分析報告》數(shù)據(jù)顯示:2013年我國電子發(fā)票市場規(guī)模僅為150萬元,2018年已經(jīng)增長至72180萬元,近幾年我國電子發(fā)票市場規(guī)模及其增速走勢如下圖所示:

2013-2018年我國電子發(fā)票市場規(guī)模及其增速走勢

資料來源:智研咨詢整理

三、中國電子發(fā)票行業(yè)供給實力

(1)電子發(fā)票產(chǎn)值復(fù)合增長率244%

電子發(fā)票屬于“稅務(wù)+互聯(lián)網(wǎng)” 的范疇,在業(yè)務(wù)專業(yè)性和技術(shù)先進(jìn)性方面都有較高的要求,因此準(zhǔn)入門檻相對較高。此外,電子發(fā)票服務(wù)涉及各行各業(yè),在具體服務(wù)需求方面也呈現(xiàn)較多差異性。尤其是各領(lǐng)域的頭部企業(yè),業(yè)務(wù)種類多、輻射范圍廣、票據(jù)數(shù)量大,只有具備較高技術(shù)實力和服務(wù)能力的玩家,才能更好的滿足客戶在開票速度、數(shù)據(jù)存儲、安全穩(wěn)定、及時響應(yīng)等方面的高要求。

布局電子發(fā)票業(yè)務(wù)對以阿里、騰訊為首的互聯(lián)網(wǎng)巨頭而言具有重要戰(zhàn)略意義。一方面電子發(fā)票能與巨頭們的支付和金融業(yè)務(wù)發(fā)揮較強(qiáng)的協(xié)同發(fā)展作用,另一方面電子發(fā)票作為企業(yè)數(shù)據(jù)入口也能更好的完善巨頭們的數(shù)字服務(wù)生態(tài)。在布局的具體方式上,巨頭們將繼續(xù)采取技術(shù)引領(lǐng)和戰(zhàn)略投資兩條腿走路的方式,在加大力度研發(fā)區(qū)塊鏈技術(shù)在電子發(fā)票領(lǐng)域應(yīng)用的同時,也會加速投資領(lǐng)先第三方電子發(fā)票服務(wù)商的步伐。互聯(lián)網(wǎng)巨頭入局將進(jìn)一步擴(kuò)大領(lǐng)先平臺的資源優(yōu)勢,行業(yè)馬太效應(yīng)逐漸形成。

2013年我國電子發(fā)票行業(yè)產(chǎn)值153萬元,到2018年增長到了73624萬元。近幾年我國電子發(fā)票行業(yè)產(chǎn)值情況如下圖所示:

2013-2018年電子發(fā)票行業(yè)產(chǎn)值情況

資料來源:智研咨詢整理

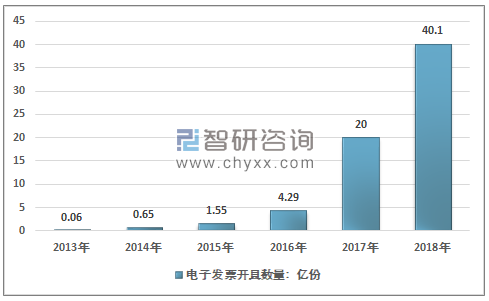

(2)電子發(fā)票開具數(shù)量突破40億份

從電子發(fā)票產(chǎn)業(yè)鏈來看,前端硬件端,以航天信息和百旺金賦(總參三部,國家信息安全工程技術(shù)研究中心)為主導(dǎo),把控稅控設(shè)備,二者市占率比例大致是7:3。軟件服務(wù)端,除了以用友、東港、浙科等為代表的第三方平臺之外,航天信息和總參三部均已開始涉足第三方平臺業(yè)務(wù),未來包括京東、騰訊、阿里等互聯(lián)網(wǎng)巨頭或也將參與其中,多方合作共同開展幫助企業(yè)對接電子發(fā)票的系統(tǒng)開發(fā)、保管、增值服務(wù)等業(yè)務(wù)。目前,從主要參與方和占有資源情況來看,基本上形成了以航天信息攜手京東構(gòu)成的第一集團(tuán),以及阿里與東港股份的第二集團(tuán)。

電子發(fā)票主要參與方

公司 | 產(chǎn)品服務(wù) | 服務(wù)范圍 |

航天信息技術(shù)有限公司 | 開票前置端口、稅控設(shè)備 | 電商、保險 |

百旺金賦(總參) | 開票前置端口、稅控設(shè)備 | 電商、商超、公共事業(yè) |

北京瑞宏科技有限公司(東港) | 開票前置端口、企業(yè)開票客戶端、電子發(fā)票查驗、其他移動端 | 電商、保險、電信、商超、公用事業(yè) |

重慶遠(yuǎn)見印務(wù)有限公司 | 開票前置端口、電子發(fā)票查驗、移動終端 | 電商 |

浙江浙科信息技術(shù)有限公司 | 開票前置端口 | 電商 |

中潤四方信息技術(shù)有限公司 | 開票前置端口、電子發(fā)票查驗、移動終端 | 電商 |

稅友軟件集團(tuán)股份有限公司 | 開票前置端口 | 電商 |

資料來源:智研咨詢整理

自2013年6月27日開出內(nèi)地第一張電子發(fā)票以來,我國電子發(fā)票發(fā)展迅猛,國務(wù)院積極推進(jìn)“互聯(lián)網(wǎng)+”發(fā)展,促進(jìn)電子商務(wù)、內(nèi)貿(mào)流通健康快速發(fā)展。國家稅務(wù)總局決定自2015年8月1日起在北京、上海、浙江和深圳開展增值稅發(fā)票系統(tǒng)升級版電子發(fā)票試運行工作,經(jīng)過前期試點,系統(tǒng)運行平穩(wěn),具備了全國推行的條件,2016年1月1日在全國范圍推行電子發(fā)票。

2013年我國電子發(fā)票開具約600萬份,2014年開具約6500萬份,2015年約15500萬份。2018年約40.1億份。近幾年我國電子發(fā)票行業(yè)開具情況如下圖所示:

2013-2018年中國電子發(fā)票行業(yè)開具數(shù)量情況

資料來源:智研咨詢整理

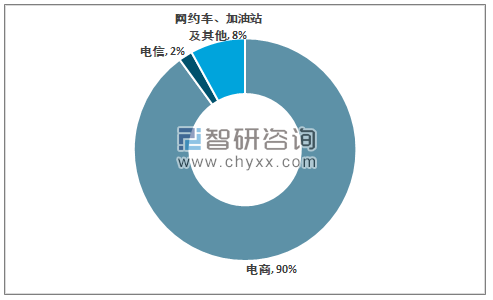

(3)電商為電子發(fā)票主要發(fā)展市場

電子發(fā)票適合電商、電信、快遞、公用事業(yè)、商場超市等行業(yè),以及大量使用通用機(jī)打發(fā)票、自印銜頭發(fā)票和增值稅普通發(fā)票的納稅人。中國電子發(fā)票主要集中在電商領(lǐng)域,2018年電商市場電子發(fā)票消費占比90%。

2018年中國電子發(fā)票行業(yè)消費結(jié)構(gòu)

資料來源:智研咨詢整理

三、中國電子發(fā)票發(fā)展方向

1、普惠化:大眾商戶需求是電子發(fā)票的市場基礎(chǔ)

普惠金融是多年來金融領(lǐng)域都在念叨的理念,事實上財稅領(lǐng)域也是一樣,大企業(yè)紛紛數(shù)字化、自動化處理財稅事項時,中小微企業(yè)尤其是個體商戶還在為發(fā)票的事頭疼不已。于是,電子發(fā)票就成為“普惠財稅”最好的實現(xiàn)方式。

電子發(fā)票業(yè)務(wù)首先面對的就是普惠化的群體。為商戶提供了完整的電子發(fā)票解決方案,主要面向不具備開發(fā)能力的中小微規(guī)模商家,提供被高效率、低成本、無系統(tǒng)對接的電子發(fā)票開具服務(wù)。在餐飲、酒店、零售、生活服務(wù)等場景中,商家可實現(xiàn)收銀與開票同時進(jìn)行,而普通用戶掃描二維碼經(jīng)審核即可完成開票,時間不到1分鐘,對消費體驗也有一定提升。

2、專業(yè)化:定制化能力反映電子發(fā)票專業(yè)高度

一般而言,大眾化層面的需求往往較為標(biāo)準(zhǔn)和一致,對電子發(fā)票而言,其業(yè)務(wù)的復(fù)雜度與客戶的規(guī)模有正相關(guān)關(guān)系。

那些大型企業(yè)客戶(往往決定電子發(fā)票平臺的行業(yè)地位)需求的個性化程度會更強(qiáng),這是財稅體系的必然。于是,定制化能力就反映了電子發(fā)票的專業(yè)高度。

對企業(yè)來說,這是市場推廣能力(普惠化的要求)之外的技術(shù)能力考驗。這種定制化,需要了解客戶企業(yè)的現(xiàn)實、了解客戶面臨的普通用戶(B2B2C)、了解應(yīng)用的場景、了解財稅規(guī)則。

3 生態(tài)化:多樣合作方、復(fù)雜需求、新技術(shù)的融匯能力

對電子發(fā)票而言,生態(tài)化的意義并不在于一家做大、籠絡(luò)合作伙伴在自己周圍,而是基于電子發(fā)票本身就不是獨立存在、需要各方通力合作的結(jié)果。

此外,新技術(shù)應(yīng)用也是電子發(fā)票平臺生態(tài)化發(fā)展的必要,2018年大火的區(qū)塊鏈具備與電子發(fā)票結(jié)合的各項條件,一度成為檢驗電子發(fā)票技術(shù)融匯能力的試金石。區(qū)塊鏈技術(shù)融合對電子發(fā)票的發(fā)展是革命性的,一方面,它擁有“資金流、發(fā)票流”二流合一的優(yōu)勢,發(fā)票申領(lǐng)、開票、報銷、報稅全流程被打通,另一方面,區(qū)塊鏈的數(shù)據(jù)信息不可篡改、全流程完整追溯等特征,與財稅發(fā)票邏輯及需求是高度吻合的,財稅管理的經(jīng)營成本和潛在風(fēng)險被大大降低。

由此也可見,生態(tài)化的能力對電子發(fā)票平臺而言或代表著顛覆的潛力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子發(fā)票行業(yè)市場現(xiàn)狀分析及投資前景評估報告

《2026-2032年中國電子發(fā)票行業(yè)市場現(xiàn)狀分析及投資前景評估報告》共十章,包含中國電子發(fā)票行業(yè)重點企業(yè)分析,中國電子發(fā)票行業(yè)投資機(jī)會與風(fēng)險分析,2026-2032年電子發(fā)票行業(yè)投資前景分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國電子發(fā)票行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、重要企業(yè)及發(fā)展趨勢分析研判:中國是全球電子發(fā)票應(yīng)用最廣泛的國家之一,未來發(fā)展空間巨大[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中國電子發(fā)票行業(yè)全景速覽:電子發(fā)票市場規(guī)模持續(xù)增長,服務(wù)企業(yè)布局中上游[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)