環衛服務包括垃圾分類、清掃保潔、垃圾清運、公廁運營以及公共設施維護等項目。環衛服務具有明顯的公用事業屬性,-般由政府控制,主要資金來源于政府財政支出。環衛服務與廣大民眾的生活息息相關,不可或缺,因此社會對環衛服務的需求彈性較小。此外環衛服務還具有自然壟斷效應和規模效應。

環衛服務項目

數據來源:公開資料整理

地方財政壓力增加,環衛市場化改革啟動。隨著城鎮化率提升、人口增長以及交通基礎設施擴建,環衛服務業務快速擴展,增加了地方財政支出壓力。

傳統的環衛模式缺乏內部競爭機制,政府環衛部門既當“裁判員”,又當“運動員”。同時,傳統模式下環衛作業水平和管理水平不高,資金使用效率低,作業效果不佳,環衛設施投入不足。在財政資金相對緊張背景下,探索并開展環衛市場化改革有助于提高環衛管理、作業水平并解決資金瓶頸問題。

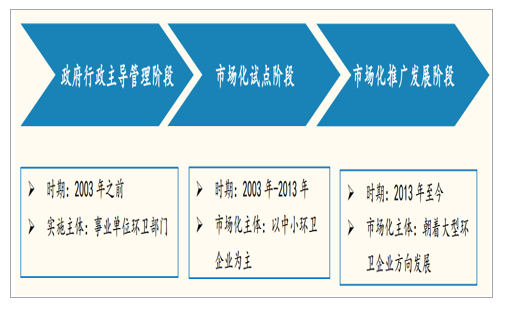

政府大力推動,環衛服務進入市場化推廣階段

我國環衛服務產業大致經歷了三個階段:政府行政主導、市場化試點和市場化推廣。

第-階段,政府行政主導管理階段。2003年之前,市政環衛工作在政府主導下,由事業單位環衛部門進行監管、實施。

第二階段,市場化試點階段。2002年12月,住建部發布《關于加快市政公用行業市場化進程的意見》,鼓勵社會資金、外國資本參與市政公用設施的建設,形成多元化的投資結構。部分城市啟動政府采購公共服務的試點環衛項目開始招標,這-時期環衛市場化作業公司以中小企業為主。

第三階段,市場化推廣發展階段。2013年9月國務院發布《關于政府向社會力量購買服務的指導意見》,明確要求在公共服務領域更多利用社會力量,加大政府購買服務力度,原則上通過合同、委托等方式向社會購買。

環衛服務市場化已成為必然發展趨勢,政府購買模式和PPP模式得到推廣,環衛服務市場正進入高速增長時期。綜合實力強的企業正進入環衛服務行業,環衛市場化作業公司從中小型規模企業向大型規模企業的方向邁進。

環衛市場化發展階段

數據來源:公開資料整理

環衛服務市場化過程中,政府扮演的角色發生轉變,從“既當運動員又當裁判”向著單純監督管理模式的方向轉變。隨著環衛市場化的深入推進,企業逐漸成為主要的環衛服務運營方,而政府作為服務購買方和監管部門仍是重要的參與者。

環衛市場化的政策不斷加碼

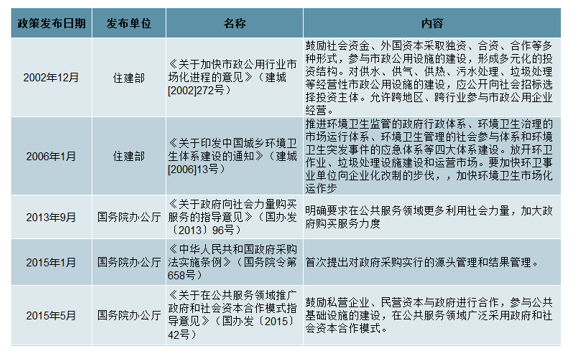

政府采購推進環衛市場化:環衛市場化政策與其發展階段相適應,2002年《關于加快市政公用行業市場化進程的意見》的發布拉開環衛市場化試點的序幕。2013年《關于政府向社會力量購買服務的指導意見》的發布將環衛市場化推廣,隨后在2015年,《中華人民共和國政府采購法實施條例》出臺,提出對政府采購實行的源頭管理和結果管理。政府購買服務成為了其市場化發展的主要方式。

PPP模式加速推進環衛市場化:2014年,國家在基礎設施和公共服務領域大力推廣政府和社會資本合作(PPP)模式。2015年《關于在公共服務領域推廣政府和社會資本合作模式指導意見》出臺,鼓勵私營企業、民營資本與政府進行合作,參與公共基礎設施的建設,在公共服務領域廣泛采用政府和社會資本合作模式。隨著PPP模式的推廣,環衛服務市場化進程加速推進。

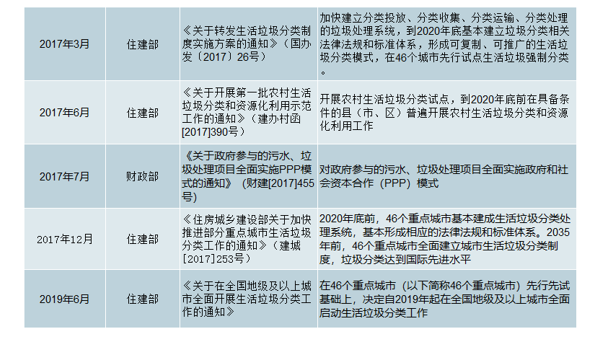

垃圾分類又添新動能:2016年習近平表示要做好垃圾分類和治理農村污染,強調要普遍推行垃圾分類制度,建立分類投放、分類收集、分類運輸、分類處理的垃圾處理系統。隨后2017年,《關于轉發生活垃圾分類制度實施方案的通知》、《關于開展第-批農村生活垃圾分類和資源化利用示范工作的通知》陸續出臺。2019年,多個城市進入強制垃圾分類時代。垃圾分類強制實施制度逐步建立,為環衛市場化推廣注入了新動能。

環衛市場化政策

數據來源:公開資料整理

環衛服務市場空間穩步擴大

目前市場空間為2000億元,2024年有望超過3000億元

環衛服務市場空間穩步提升。環衛服務主要包括垃圾分類、清掃保潔、垃圾清運和公廁運營等。我國2017年城市生活垃圾清運量為2.15億噸,縣城生活垃圾清運量為0.67億噸,城市、縣城生活垃圾清運總量同比增長4.6%;城市、縣城公廁總數量18.1萬座,同比增長4.9%;城市、縣城道路總清掃面積為111億平方米,同比增長5.9%。

我們對城市、縣城、鄉鎮的的垃圾清運、公廁運營和清掃保潔分別進行測算,對垃圾分類合并估算,并做出以下假設:

2018年我國城鎮化率為59.58%,相比于發達國家,仍然有較大的發展空間,假定城市和縣城的生活垃圾清運量和道路清掃面積的增長率為4%。以前我國鄉鎮垃圾處理未能得到重視,但隨著鄉村振興和農村環境整治政策的出臺,政府對村鎮垃圾處理愈加重視,假定鄉鎮生活垃圾清運量和道路清掃面積的增長率分別為8%和4%。城市、縣城、鄉鎮公廁數量的增速分別為3%、2%、2%。

參照環衛項目中標價格,2018年城市、縣城、鄉鎮道路清潔價格分別設定為11元/平方米、5元/平方米、4元/平方米,垃圾清運價格分別設定為為75元/噸、40元/噸、35元/噸,公廁運營價格分別設定為為11萬元/座、5萬元/座、4萬元/座。

目前環衛服務屬于勞動密集型產業,尤其是清掃保潔需要大量的,行業人工成本占總成本的60%左右。參考我國工資增長率以及經濟形勢,設定價格的增長率為4%。

在垃圾分類服務中標項目中,如果只配備督導人員負責垃圾分類收費為5-7元/月/戶,配備督導人員、智能垃圾分類設備等回收設備首年收費為20-24元/月/戶。假定垃圾分類運營服務收費為12元/月/戶,結合目前綜合戶均人口3.02人/戶,人均垃圾排放量0.43噸/年,垃圾分類運營服務費用為110元/噸左右。

2017年城市垃圾清運量為2.15億噸,垃圾分類運營服務的市場空間為236億元。住建部決定在46個重點城市垃圾分類先行先試基礎上,自2019年起在全國地級及以上城市全面啟動生活垃圾分類工作,預計自2019年起,垃圾分類運營服務市場進入加速釋放期。

環衛服務市場空間測算

數據來源:公開資料整理

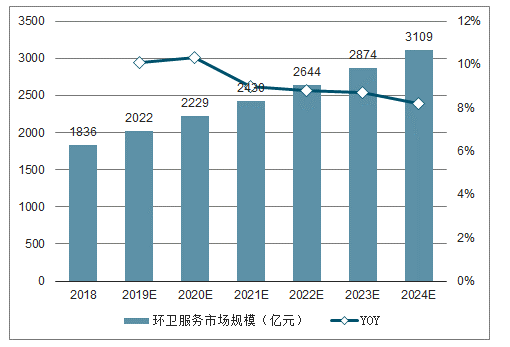

據測算2019年環衛服務市場規模為2021億元,到2024年市場規模有望達到3100億元,未來五年環衛服務市場空間的復合增速為8%-10%,其中包含4%的價格增長因素。

環衛服務市場規模預測

數據來源:公開資料整理

環衛服務市場化程度加深,即將步入下半場

環衛市場化正經歷爆發期,2018年市場化率已超50%

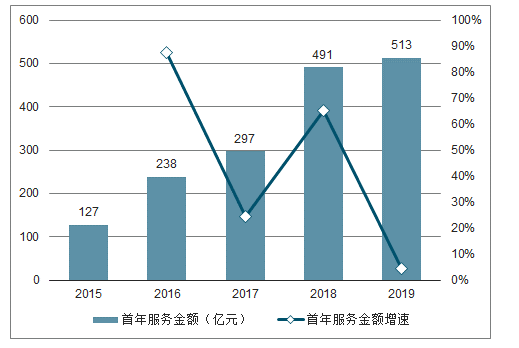

環衛市場化正處于高速發展階段。2016年環衛市場化進入高速發展階段,全國新簽環衛服務合同總金額為974億元,首年服務總金額分別為297億元,同比增長87.6%。2017年和2018年環衛市場化步伐加速,2018年環衛服務合同金額、首年服務金額均創新高,分別達到2278億元、491億元。2019年環衛市場中標首年服務金額將超500億元。2019上半年環衛服務中標首年服務金額為264億元,預計2019全年年環衛服務中標首年服務金額將達到513億元,較2018年增幅僅為22億。

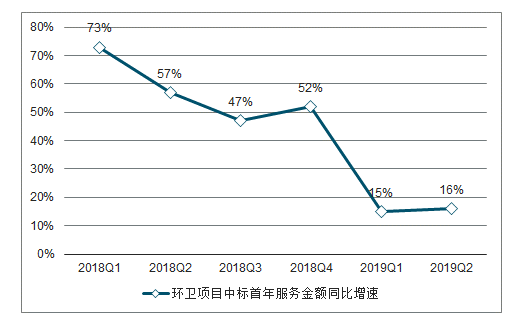

2019年上半年環衛中標首年服務金額增速大幅下降,2019Q1和Q2的中標項目首年服務金額同比增速為15%和16%,去年同期增速為73%和57%。環衛市場化經過幾年快速發展,首年服務金額的增速較前三年已有大幅下降。基于2000億元的環衛市場規模和3-5年的平均合同期,我們估計2019年首年服務金額將是最高峰,未來3年環衛市場中標首年服務金額將緩慢下滑。

考慮到合同期限,實際市場化訂單將高于1029億元。而根據全國城鄉道路清掃保潔面積和清掃單價、城鄉垃圾清運量和清運單價以及公廁數量和運營單價粗略估計,18年我國環衛服務市場空間1600億元。照此估計,我國環衛服務市場化率可能超過六成。另外,普遍以縣級市為特征的訂單結構驗證了市場發展階段。因此,預期2020年新簽環衛服務訂單增速可能進-步降低,市場逐步進入低速增長階段。

環衛項目首年服務金額及增速

數據來源:公開資料整理

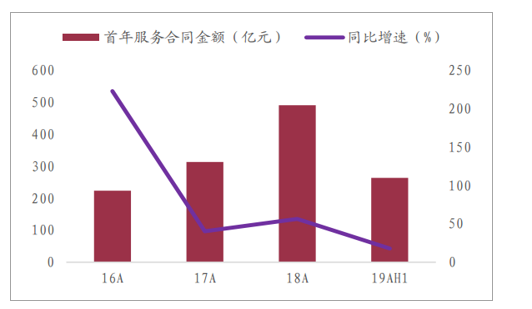

16-19H1我國首年環衛服務合同金額和增速

數據來源:公開資料整理

環衛項目中標首年服務金額同比增速

數據來源:公開資料整理

18Q1以來我國季度開標項目金額增速下滑

數據來源:公開資料整理

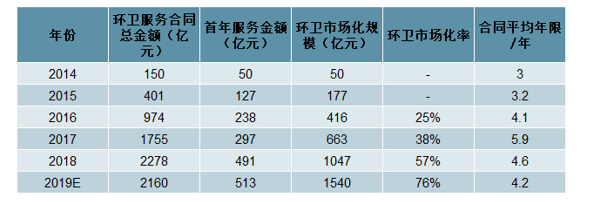

如何得到環衛市場化規模?環衛項目簽約首年服務金額并等于市場化增量,其包括市場化增量和往年到期合同續簽金額,所以不能將首年服務金額簡單相加得到市場化規模。不過,我們可以根據首年服務金額,將合同金額平攤在平均合同年限內,從而得到每年的市場化的存量規模。

2013年環衛市場化得到推廣,假設到2014年底環衛市場化規模為50億元,計算得到2016年環衛市場化規模為416億元,市場化率約為25%,比較符合當時的環衛市場化水平。

2018年環衛市場化率超過50%。2018年環衛市場化規模為1047億元,市場化率為57%,2年時間市場化率提升30%。從美國環衛市場化進程來看,市場化由15%上升到65%用了五年時間,2016-2018年我國環衛市場化率從25%提升至57%,進度相對較快。預計2019年底環衛市場化規模達到1540億元,屆時環衛市場化率將提升至76%,市場化率達到較高水平。根據發達國家經驗,環衛市場化率如果達到80%屬于較高的市場化水平,由此判斷2020年后我國市場化率提升空間有限。

環衛市場化規模

數據來源:公開資料整理

環衛市場化進入下半場,未來市場競爭愈加激烈

大型環衛企業強勢擴張,市場集中度將逐步提升。隨著政府購買環衛服務政策和PPP模式的出臺和推廣,2013年后環衛市場逐步釋放,尤其是2017和2018年環衛市場出現了爆發式的增長。2013-2019年,環衛市場化處于上半場,大量環衛項目從事業部門手中快速向企業釋放,中小環衛企業如雨后春筍快速涌入,此時行業集中度十分分散。隨著環衛市場化程度逐年加深,預計2019年環衛市場化率將提升至70%以上,我們判斷2020年環衛市場化將進入下半場。進入環衛市場化下半場,行業競爭加劇,行業兼并頻繁,大型企業強勢擴張,行業集中度提升,行業進入集約化、規模化發展階段,留給中小環衛企業的生存空間會越來越小。

我們假設環衛市場化規模符合S型增長,并且2024年我國環衛市場化率達到80%,即市場化規模達到2480億元。根據S型增長的特征,當實際市場規模達到潛在規模的1/2時,增速最快。2019年度,環衛市場化規模正處于1/2市場化總規模,此時增速市場化規模增速最快,預計2020年后,市場化規模增速將有下降趨勢。

2019年環衛市場化規模增速達頂峰,后續市場競爭更加激烈。環衛市場化程度加深,產業上下游的環衛裝備制造企業、垃圾處理企業紛紛加入環衛行業,市場競爭格局日益復雜,競爭程度愈加激烈。2017年度平均每個環衛PPP項目有5家入圍企業/聯合體,2018年前四個月平均每個PPP項目有8家入圍企業/聯合體,環衛市場競爭激烈程度逐步加劇。

環衛市場化規模預測

數據來源:公開資料整理

環衛市場發展趨勢:智能化、機械化、市場下沉環衛智能化

智慧環衛是依托物聯網、移動互聯網技術,對環衛工人和設備進行全過程實時管理,合理設計規劃的環衛管理模式。智能環衛能夠實時反映垃圾排放清掃清運信息,提升環衛作業質量,降低環衛運營成本,提高突發事件應急能力。傳統的環衛行業與互聯網融合,給傳統的商業模式帶來新機遇。

環衛-體化

環衛-體化是環衛項目多維度整合。空間維度上,目前環衛市場呈碎片化,-個城市的環衛服務被劃分多個標段招標,由多家企業提供服務。這導致環衛設備處于產能相對過剩狀態,作業不飽和率、車輛空車率明顯上升,隨著企業運營管理和工作效果差異的呈現,未來同-區域環衛項目將會得到整合。產業維度上,目前垃圾分類、收集、清運和處理業務處于分割狀態,這不利于產業協同發展,環衛產業上下游有整合趨勢,逐步由“小環衛”轉變成“大環衛”。

環衛機械化

環衛服務有從輕資產模式轉為重資產模式的趨勢。國內環衛服務要大量人工參與,勞動力密集程度較高,同時合同期限普遍較短,項目投資不大,因而國內環衛企業通常以輕資產模式運營。從美國環衛市場發展看,隨著清掃業務需求下降、機械化率持續提升、環衛-體化不斷發展,環衛企業經營模式開始具備重資產的特征。

環衛工人老齡化嚴重,環衛機械化勢在必行。我國環衛服務人工成本比重較高,美國環衛服務中人工成本占比30%左右,而我國環衛服務中人工成本占比達到60%左右。我國環衛工人老齡化嚴重,平均年齡超過50歲,同時環衛行業缺乏吸引力,新進入者較少,未來從業人員難以得到補充,必須進行機械化替代。另外機械作業效率高、成本低。機械化作業成本優勢有助于機械化推廣,有利于降低政府和企業的負擔。

大多城市環衛裝備處于基本環衛裝備階段,機械化程度有待提高。環衛裝備行業發展階段可分為初級環衛裝備階段、基本環衛裝備階段和全面環衛裝備階段。我國城市道路機械化清掃率從2012年的40.43%提高到2017年的65.01%,其中近三成的省會城市機械清掃率已經達80%以上,達到全面階段,其他城市逐步向全面環衛裝備階段發展;縣城道路機械化清掃率則從2012年的24.42%提高到2017年的57.28%,正逐步向基本環衛裝備階段發展,距離全面環衛裝備階段還有不小的差距。

環衛裝備發展階段

數據來源:公開資料整理

環衛服務市場下沉

縣區、鄉村環衛服務市場即將爆發。我國縣城、鄉村的公共基礎設施薄弱,環衛設備短缺,現有的環衛服務水平較低,造成垃圾清運困難,部分農村地區環境衛生臟亂差,這種局面迫切需要改善。2018年國家出臺《農村人居環境整治三年行動方案》,要求加強鄉村環境衛生建設,改善農村人居環境。隨著縣區、鄉村環衛市場的爆發,環衛市場開始從大中城市向縣區、鄉村下沉,城鄉環衛-體化科學將有序開展。

相關報告:智研咨詢發布的《2020-2026年中國環衛服務產業運營現狀及發展前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環衛服務行業市場研究分析及投資決策建議報告

《2026-2032年中國環衛服務行業市場研究分析及投資決策建議報告》共十二章,包含中國環衛服務行業重點企業發展調研,2026-2032年中國環衛服務市場預測及發展建議,環衛服務行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)