環衛服務行業競爭壁壘較低,接近完全競爭市場。這-局面在2019年尚無顯著改觀。目前,參與方主要包括專業的第三方環衛服務公司、環衛裝備公司、固廢處理公司、園林綠化公司、物業公司等。18年前4個月平均每個環衛PPP項目有8家企業入圍,競爭激烈程度同比增加60%。19年來,市場競爭有增無減,如馬鞍山市博望區農村生活垃圾治理PPP項目有15家社會資本入圍,廣州市市本級垃圾處理環衛-體化PPP項目有12個社會資本入圍。行業過度競爭不利于企業盈利水平的保持和服務質量的保證。

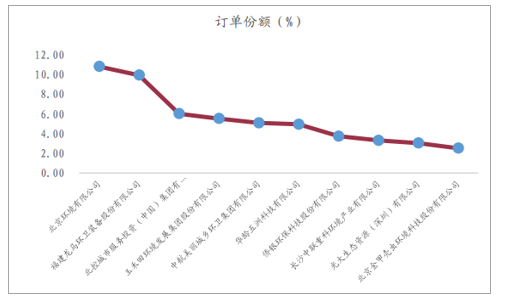

目前企業間的競爭體現在資源背景、管理運營經驗、服務質量、品牌、資本實力、報價等多個方面。值得-提的是,受擠壓最為嚴重的為中小型環衛服務公司。從新增訂單集中度來看,19年1季度,行業前十名新增訂單份額提升至54.92%,較18年提升18.24個百分點。其中,北京環境、龍馬環衛、北控城市服務、玉禾田等新增市場份額排名靠前。

未來有兩類環衛服務公司具備持續成長潛質:其-為專業的第三方環衛服務公司,擁有豐富的運營管理經驗和資源背景優勢,在精細化管理和市場開拓方面體現較為明顯;其二為環衛設備制造起家的環衛服務公司,具備較強的環衛裝備制造優勢和銷售能力。并且前期裝備銷售積累的政府資源有利于環衛服務項目中標。在市場化的趨勢下,2020年這兩類企業均有望繼續領跑行業,其市場份額持續擴大。

19Q1主要環衛服務公司新增訂單市場份額

數據來源:公開資料整理

19Q1環衛服務市場化訂單CR10明顯提升

數據來源:公開資料整理

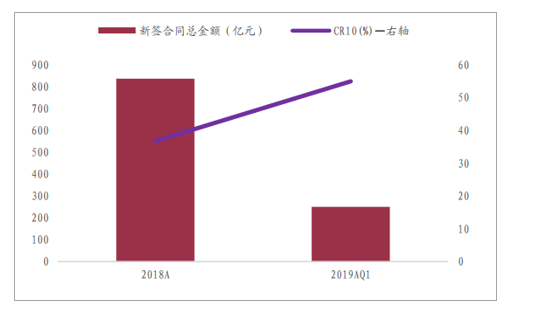

環衛大企業跑馬圈地,行業集中度持續提升。大型環衛企業利用其資金優勢、管理優勢、產業鏈優勢,快速占領市場,擴大市場份額。例如龍馬環衛,2018年環衛服務中標項目首年服務金額5.6億元,2019上半年已經達到5.3億元,接近2018全年水平,2017年環衛服務營收為6.12億元,2018年營收為10.43億元,擴張速度可見-斑。從行業看,2016到2018年,前十大上市及IPO環衛企業環衛服務營收從43.7億元提升至106.3億元,復合增長率高達56%,前十大公司市場占有率從2.43%提升至5.91%。

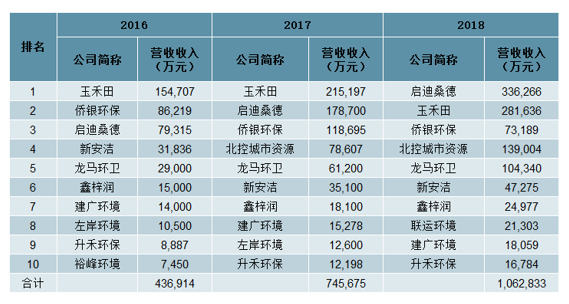

上市及IPO環衛企業近三年環衛服務營業收入排名

數據來源:公開資料整理

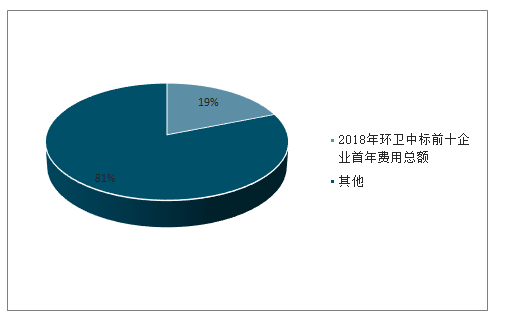

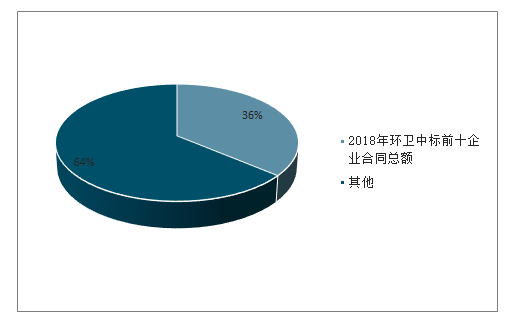

未來行業市場集中度將會繼續提升。2018年環衛中標前十大企業首年中標金額為94.5億元,占比19%,合同總額為817.8億元,占比36%。項目中標比重代表著企業市場競爭能力,也與市場占有率有關,中標比重高于市場占有率則有助于提升市場占有率。從這個角度看,行業集中度將會持續的提升。在行業增速放緩的情況下,頭部企業仍將大有作為,通過上下游整合、企業兼并和自身建設來提升競爭力。

環衛服務前十大上市及IPO企業營收總額與市占率

數據來源:公開資料整理

2018年環衛中標前十大企業首年費用總額占比

數據來源:公開資料整理

2018年環衛中標前十大企業合同總額占比

數據來源:公開資料整理

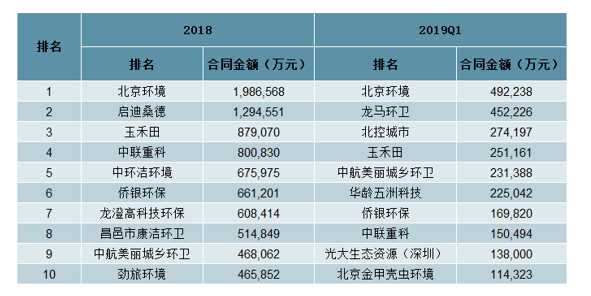

環衛企業新簽合同金額排名前十企業和上市及IPO環衛服務營收前十企業的重合度較高,行業內的大型企業主要包括北京環境、啟迪桑德、北控城市、玉禾田、僑銀環保、龍馬環衛和中聯重科。2019年第-季度,行業內新簽合同金額排名前五十企業總金額383億元,僅上述六家企業新簽合同金額總金額就達到187億元,占比高達49%。

環衛企業新簽合同總金額排名

數據來源:公開資料整理

與物業公司類比,傳統環衛服務業務估值有提升空間。目前,國內尚無純環衛服務業務上市公司(僑銀環保已過會,尚未上市),而主營業務涵蓋環衛服務的上市公司包括盈峰環境、龍馬環衛、啟迪環境。環衛服務業務跟傳統的物業管理業務存在相似性,如均為勞動密集型產業,均具備服務單價穩定,規模驅動特性,且單體項目運營期限內收入穩定、經營活動現金流良好。因此,環衛服務業務的估值在-定程度上可以參考物業服務公司的估值情況。典型物業公司如碧桂園服務、雅生活服務、中海物業、新城悅服務在H股PE(TTM)30-50倍,凸顯市場對其業務模式和成長預期的認可。預計隨著僑銀環保、玉禾田、北控城市等環衛服務公司的上市,2020年資本市場對環衛服務公司關注度有望提升。部分環衛服務占比較高的環保公司估值存提升空間。

典型的環衛服務公司和物業服務主要營業成本占比對比

數據來源:公開資料整理

A股環衛服務公司與H股物業公司估值比對

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國環衛服務產業運營現狀及發展前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環衛服務行業市場研究分析及投資決策建議報告

《2026-2032年中國環衛服務行業市場研究分析及投資決策建議報告》共十二章,包含中國環衛服務行業重點企業發展調研,2026-2032年中國環衛服務市場預測及發展建議,環衛服務行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)