我國月子中心行業于20世紀90年代末就已經初見雛形,但直到2007年之后,月子中心才逐漸在北上廣等一線城市逐步得到擴張。一線城市月子中心數據占據全國月子中心的80%左右。但伴隨著行業的發展,行業發展進入缺乏監管的無序狀態,許多不具備資質的月子中心進入市場,卻缺少明確的管理機構。直到出現較為嚴重惡性事件的發生,行業發展陷入低谷期。

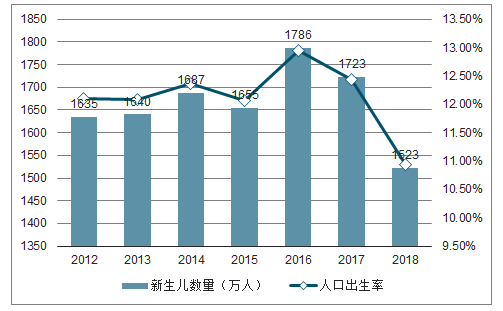

隨著新準則的實施,月子中心行業也逐漸步入規范發展階段。目前月子中心行業正在向二、三線城市滲透發展,市場規模逐漸擴大。2018年,在新生人口中約51%的為二孩。

2012-2018年中國新生兒數量及人口出生率趨勢

數據來源:公開資料整理

因二孩政策的出臺和被認可的專業性服務,越來越多產婦選擇在月子中心坐月子。受益于我國新生人口的不斷增長和月子中心發展模式的不斷成熟,近年來我國月子中心市場規模得到迅速擴展。

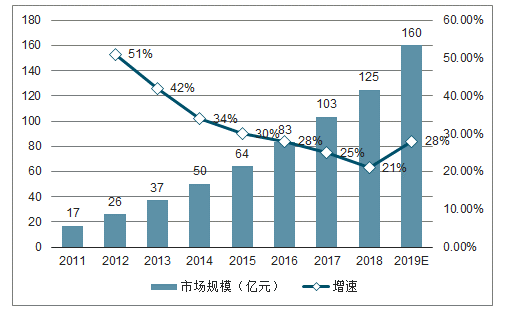

據調查數據顯示,2010年我國月子中心市場規模已超10億元。2012年我國月子中心市場規模已達到26.21億元。到了2016年我國月子中心市場規模達到了82.6億元,2010-2016年復合增長率達40%。2017年我國月子中心市場規模突破100億元,達到了103.25億元,預計2019年我國月子中心的市場規模將達到160億。

2011-2019年中國月子中心行業市場規模統計及增速趨勢

數據來源:公開資料整理

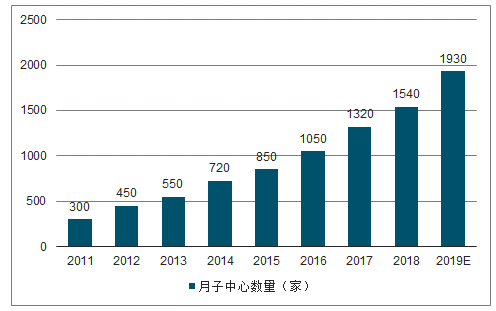

月子會所和產后康復的營業規模占據市場主導地位。其中,成規模的月子中心數量已超過1300家。隨著二孩政策的開放和人們消費觀念的改變,我國月子中心在全國范圍內迅速擴展。截至2019年上半年,中國月子會所的數量已經超過7300家,預計2019年中國成規模的月子中心數量將達到1930家。

2011-2019年中國規模以上月子中心數量趨勢

數據來源:公開資料整理

2019年上半年,中國月子中心數量在7300家以上,主要分布在北上廣深等一線城市,目前正逐步向中小城市擴散。行業中小企業眾多,市場競爭激烈,市場份額較為分散,且具有較強的地域性特征。

隨著大量資本紛紛進入,我國月子中心行業整體競爭逐漸加劇。一方面,傳統醫療企業看到了母嬰生活護理服務行業的機會,這些企業在轉型壓力下強勢介入母嬰生活護理行業,憑借著雄厚的經濟和專業實力、長期的醫護基礎和豐富的經驗加入激烈的競爭中。另一方面,中國大陸母嬰生活護理服務的巨大市場容易吸引到日本、韓國及中國臺灣地區的企業在國內投資,這些企業攜先進的技術、管理和雄厚資金實力,將成為本土母嬰生活護理服務企業最具威脅的對手。

從市場規模來看,我國母嬰服務市場每年約有2700元的市場規模。而月子中心作為新興的“坐月子”選擇,目前市場滲透率較低,仍存在較大的成長空間。

在競爭格局方面,目前我國月子中心行業市場集中度低、區域特征明顯,隨著大量資本紛紛進入,一線城市的競爭日趨激烈,中小城市的市場潛力有待釋放。

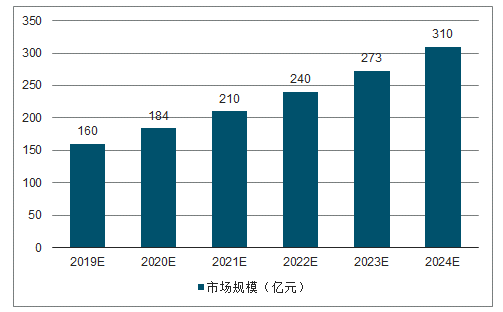

在新生人口紅利、消費水平提升、消費觀念轉變、產業政策出臺等多重因素的推動下,月子市場規模將持續增大。預計未來幾年我國月子中心將保持14%左右的年均復合增速,2019年行業市場規模有望突破160億元,而到2024年行業市場規模將接近310億元,行業增長前景看好。

2019-2024年中國月子中心行業市場規模趨勢及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的 《2019-2025年中國月子中心市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國月子中心行業市場全景調查及投資前景分析報告

《2026-2032年中國月子中心行業市場全景調查及投資前景分析報告》共九章,包含中國孕嬰產業發展情況分析,中國月子中心市場重點企業發展分析,2026-2032年中國月子中心市場前景及投資戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國月子中心行業全景速覽:市場需求不斷擴大,市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國月子中心行業發展環境(PEST)分析:利好因素的推動下,月子中心市場發展前景大 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國月子服務中心行業發展現狀及領先企業分析:月子服務市場需求大,相關注冊數量增長明顯[圖]](http://img.chyxx.com/2021/11/K85323LN6B_m.png?x-oss-process=style/w320)