油服行業全稱為油田技術服務和裝備行業,是指在油氣田勘探、開發和生產的過程中,從事物探、鉆井、測井、錄井、固井、完井、井下作業、工程和環保服務、開采油氣、修井和增產等技術服務,以及相關的裝備、工具、液體和耗材制造等細分行業的統稱。石油服務產業鏈可比較簡單地分為勘探、開發、儲運、煉制、銷售、化工等環節。油服行業位于石油產業鏈上游,直接為石油勘探及生產提供服務。因此,石油產業鏈上游的勘探及生產的發展狀況直接決定了油服行業的發展,而產業鏈下游對油服行業的影響較弱。

油田技術服務是指在石油公司勘探、開發過程中為其提供的工程和技術服務的總稱。國際范圍內,油田技術服務標準定義包括 5 大板塊 32 項服務:物探、鉆完井、測錄井、油田生產和油田工程建設 5 大服務板塊,服務內容主要包括地震勘探、鉆井完井、測井錄井、油氣開采、油田建設等方面。油服公司可分為兩類,一類是油田服務和設備提供商,這些公司為石油、天然氣的勘探和開采提供各種所需的設備產品,以及石油工程技術服務,其提供的產品和服務包括了地球科學、測井、錄井、固井、環保技術等服務以及鉆頭、鉆井液、管道、儀器儀表等產品;另一類公司是專業鉆井承包商,這些公司專門提供陸地、海上石油鉆井承包服務。

油服裝備主要是指各種用于油氣勘探、開發和生產環節的機械設備等,包括整機裝備和配件。整機裝備包括陸上鉆井所用的鉆機、海上鉆井所用的鉆井平臺、抽油機、采油樹、壓裂車、測井儀、錄井儀等,配件包括鉆頭、鉆桿、液壓件及電子元器件等。

一、市場規模

國際原油價格的漲跌會直接影響油氣公司的收入和利潤,進而影響油氣公司的資本開支計劃,而油氣公司的勘探開發支出直接對應于各油服公司的收入規模,因此油服行業景氣度直接受油價影響。根據調查資料顯示,油服市場規模在最近一個周期高峰時期 2014 年達到 4520 億美元,受 2014 年下半年開始的油價下跌影響,油服市場規模持續縮水,至 2016 年降為 2213 億美元,同比下滑 33.2%,2016 年二季度開始油價回升,油服市場也呈現出底部復蘇的態勢,2017 年油服市場規模達到 2335.2 億美元,同比小幅增長 5.5%,顯示了行業復蘇的開始,2018 年油服市場規模進一步回升至 2620 億美元,同比增長 12.2%。國內油服市場主要由三大石油公司勘探開發投資決定,2013 年達到峰值 4184.0 億元,而在 2016 年僅為 2137.8 元,隨后逐步復蘇,2018 年三桶油勘探開發投資額為 3004.1 億元,同比增長 23.60%。

2006-2018年全球油服市場規模趨勢(億美元)

數據來源:公開資料整理

國內三大石油公司勘探開發投資(億元)

數據來源:公開資料整理

二、競爭格局

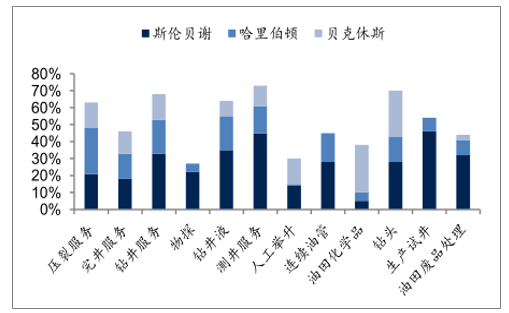

國外油服行業競爭充分,市場集中度較高。全球油服行業經過 150 多年的發展,形成了充分市場化的競爭格局,巨大的油服市場使得國外油氣田設備與技術服務業各類規模企業并存,中小企業數量眾多。以斯倫貝謝(Schlumberger)、哈里伯頓(Halliburton)和貝克休斯(Baker Hughes)為代表的國際油服巨頭普遍起步較早,在經歷幾輪周期后通過內生發展及外延并購向全產業鏈延伸,目前基本涵蓋包括物探、鉆完井、測錄井及油田生產等作業環節,具備一體化油田技術服務能力,實力雄厚,占據大部分市場,在各個細小領域都也占據了比較大的優勢。近些年國民油井(NOV.N)以及威德福(Weatherford)也發展迅速。除此之外,在細分市場也涌現出一部分領頭羊,如物探服務板塊的法國地球物理公司(CGG)、專業鉆井服務公司越洋鉆探(RIG.N)、SeaDrill 等公司。以測井和鉆井服務為例,三大油服巨頭在全球測井服務領域占據 73%的市場份額,在定向鉆井服務領域占據 68%的市場份額。這兩種服務能力的競爭優勢是 3 家公司涉足其他細分領域并成為國際油服一流企業必須具備的核心能力。

三大油服巨頭在細分領域的市場份額分布

數據來源:公開資料整理

1、國內國企主導,民營企業快速成長

國內油服市場的參與者主要包括國有油服公司、民營油服公司和外資油服公司。我國油田服務行業還沒有形成完善的市場化運作,行業區域性和系統性(不同石油集團系統內企業業務相互滲透率低)壁壘較高。同時油田服務行業的高門檻以及相對較難獲得的三大石油集團內部系統入網資質,前期阻礙了一部分優質民營企業的進入。數據顯示,國內油服行業中,國有企業占據約 85%的市場份額,剩下的部分被民營企業以及外企所瓜分,分別占總份額的 10%和 5%。三桶油旗下油服公司主要包括:中石油旗下“五大鉆探公司”(長城鉆探、大慶鉆探、西部鉆探、川慶鉆探、渤海鉆探)、中油測井、寶石機械等;中石化旗下的石化油服、石化機械等;中海油旗下的中海油服、海油工程等。民營油服企業主要參與者包括杰瑞股份、中曼石油、通源石油、惠博普、安東油服等。

國內油服市場參與者

國有油服公司 | 民營油服公司 | 國際油服公司 | |

特點 | 國有油服公司依托國家石油公司為背景發展,在 資本、技術積累、人力資源方面具有天然的優勢。 | 靈活的體制、有效的激勵、成本優勢、對市場迅速的 反應能力。在某些環節或領域具有一定的競爭力。 | 領先的技術、全球化人才資源、現 代化的管理方式、國際資本支持。 |

市場份額 | 85% | 10% | 5% |

典型公司 | 東方物探、中石油五大鉆探公司、石化油服、石 化機械、中海油服、海油工程等 | 安東油田服務、中曼石油、杰瑞股份、通源石油等 | 斯倫貝謝、哈里伯頓等 |

數據來源:公開資料整理

經過幾十年的發展,國內油服行業的市場競爭格局逐漸清晰,市場化、技術化與國際化將是未來國內油服產業的發展趨勢。國有油服公司已從原本依靠國有石油公司獲取業務,逐步轉向通過市場競爭的方式拓展市場,民營油服公司則依靠自身體制與機制的優勢參與市場競爭,中外合資油服公司則主要依靠先進的技術與優良的管理承攬業務。目前,由于國內油服在常規鉆完井服務領域的技術進步,外資油服公司在國內的份額有所下降;而民營油服公司實力崛起,隨著市場的逐步開放及自身綜合競爭能力的增加,市場份額有望得以提升。

2、能源安全形勢嚴峻,國內油服行業迎來景氣周期

根據國家統計局的數據,我國原油表觀消費量從2000 年 2.22 億噸增加至 2017 年的 6.06 億噸,增幅達 172.7%;而同期國內原油產量由 1.63 億噸增加至 1.92 億噸,增幅僅 17.8%,遠低于原油表觀消費量的增長,尤其是近幾年,受油價下跌影響,國內原油產量出現下滑,導致國內原油供需缺口持續擴大。伴隨供需缺口持續擴大,我國原油進口依賴度(進口量/表觀消費量)近年來持續提升, 2017 年我國原油進口量 4.20 億噸,超越美國成為世界上最大的石油進口國,截止 2018 年 11 月,我國原油進口量 4.18億噸,進口依賴度達 71.1%,較 2017 年的增加 1.9pct。

天然氣方面,2005 年之前,我國天然氣基本能夠實現自給自足,但隨著國內經濟快速增長以及能源消費結構調整等因素,近年來國內天然氣消費需求持續保持較快增長,天然氣表觀消費量由 2010 年的 1074 億立方米增加至 2017 年的2393.9 億立方米,增幅達 122.9%,同期,國內天然氣產量由 948.5 億立方米增至 1474 億立方米,增幅 55.4%,遠低于表觀消費量增長。國內天然氣供需缺口不斷擴大,截至 2018 年 11 月,我國天然氣進口依賴度已升至 44.5%。

隨著美國成為全球最大油氣生產國,全球能源格局發生了深刻變化。美國、OPEC 以及以俄羅斯為主的非 OPEC 產油國三足鼎立,掌握著全球原油市場的定價權,此外,美國借助其強大的軍事實力控制著全球主要的油氣運輸通道。一旦美國發動油氣戰,利用自身產量優勢以及全球影響力操縱油氣價格,將對中國經濟產生巨大影響,這些影響包括但不限于我國進口油氣的成本、貿易順差、外匯儲備等。以 2018年為例,根據調查數據顯示,11 月份我國原油進口量為4287.2 萬噸,日均進口原油為 1043 萬桶,首次突破千萬桶/日;假如我國進口的原油價格每上漲 1 美元/桶,每天就要多花費 1043 萬美元。2018 年 1-11 月累積進口原油 41811 萬噸,同比增長 8.3%;原油進口金額為 2188.5 億美元,同比增長達 48.8%,原油進口平均單價提升,造成進口額增速遠超進口量增速。按照這個趨勢,我國未來原油進口量和進口金額將繼續大幅增加,國家能源安全問題的解決刻不容緩。

伴隨我國油氣對外依存度不斷提升,國家近期先后釋放加大油氣勘探開發力度的政策信號。2017 年 1 月,國家發改委發布了《石油發展“十三五”規劃》和《天然氣發展“十三五”規劃》,對未來油氣發展目標重點任務和保障措施等做了具體的部署和安排。其中,《石油發展“十三五”規劃》提出,“十三五”期間,年均新增探明石油地質儲量 10 億噸左右;2020 年國內石油產量 2 億噸以上,構建開放條件下的多元石油供應安全體系,保障國內 2020 年 5.9 億噸的石油消費水平。《天然氣發展“十三五”規劃》提出儲量目標:常規天然氣,“十三五”期間新增探明地質儲量 3 萬億立方米,到 2020年累計探明地質儲量 16 萬億立方米;頁巖氣,“十三五”期間新增探明地質儲量 1 萬億立方米,到 2020 年累計探明地質儲量超過 1.5 萬億立方米;煤層氣,“十三五”期間新增探明地質儲量 4200 億立方米,到 2020 年累計探明地質儲量超過 1 萬億立方米。供應能力方面,2020 年國內天然氣綜合保供能力達到3600 億立方米以上。2018 年 9 月,國務院日前印發《關于促進天然氣協調穩定發展的若干意見》,明確了天然氣發展與改革方案,在加大國內天然氣勘探開發力度方面,要求以“三桶油”為主力的各油氣企業全面增加國內勘探開發力度,力爭到 2020 年底前國內天然氣產量達到 2000 億立方以上。而 2017 年我國天然氣產量僅 1474 億立方米,距離 2020 年目標產量尚有 526 億立方/年的缺口,2018-2020 年 CAGR 有望達到 10.7%。

近期國家能源相關政策及主要內容梳理

時間 | 部門 | 相關文件 | 主要內容 |

2014.12 | 國務院 | 《能源發展戰略行動計劃(2014- 2020年)》 | 立足國內是保障我國能源安全的戰略基石。加強國內能源資源勘探開發,是增強國內能 源供應能力的關鍵 |

2017.01 | 發改委 | 《石油發展“十三五”規劃》 《天然氣發展“十三五”規劃》 | 從儲量、供應、基礎設施三大方面制定了石油天然氣“十三五”發展目標。 供應方面, 到2020年,國內石油產量要達2億噸以上,構建開放條件下的多元石油供應安全體系, 保障國內5.9億噸的石油消費水平;而國內天然氣綜合保供能力達到3600億立方米以上。 |

2017.05 | 國務院 | 《關于深化石油天然氣體制改革的 若干意見》 | 針對石油天然氣體制存在的深層次矛盾和問題,深化油氣勘查開采、進出口管理、管網 運營、生產加工、產品定價體制改革和國有油氣企業改革。 |

2018.09 | 發改委 | 《關于促進天然氣協調穩定發展的 若干意見》 | 提出了加大國內勘探開發力度、健全天然氣多元化海外供應體系、構建多層次儲備體系 等10方面具體舉措。 |

數據來源:公開資料整理

黨中央、國務院高度關注國家能源安全,近年來來多次召開會議,研究我國能源安全戰略,要求石油對外依存度不能超過 70%,天然氣供給不再發生“氣荒”。習近平總書記還專門作出重要批示,要求從站在保障國家能源安全的角度,加大國內勘探開發力度。2018 年 8 月,三大石油公司均召開黨組會議,學習貫徹國家領導人的重要批示,研究提升國內油氣勘探開發力度,努力保障國家能源安全。根據各公司披露的資本開支計算來看, 2018 年,中石油計劃勘探與生產板塊的資本開支為 1676 億元,同比增長 3.5%;中石化計劃勘探及開發板塊的資本支出為 485億元,同比增長 54.7%;中海油計劃資本開支 700-800 億元,同比增長40.8%-60.9%。2018 年三家公司合計勘探與開發板塊資本開支計劃為2861-2961 億元,同比增長 17.7%-21.8%,增速為 2013 年以來新高。從完成情況來看,截止 2018Q3,中石油、中石化實際完成資本開支分別為 1560.4 億元、544.6 億元,同比增長分別為 21.9%、23.8%。

“三桶油”關于加大油氣勘探開發力度的相關內容

時間 | 公司 | 主要內容 |

2018.08.03 | 中石油 | 專題研究部署提升國內油氣勘探開發力度,努力保障國家能源安全等工作。會議要求,堅持國內勘探開發業務“優先發展” 戰略定位,按照“深化東部、發展西部、拓展海上,油氣并重、立足常規、加強非常規”戰略布局,制定切實可行的針對性 措施,保持高強度穩定投入,全力以赴增儲增產增效。 |

2018.08.06 | 中海油 | 提出全力保障油氣增儲上產,切實履行能源報國使命。具體措施包括提高國內新增探明油氣儲量,扎實推動“渤海油田3000 萬噸再穩產10年”工程;優化天然氣產業整體布局,統籌推進國內海上天然氣、陸上非常規油氣勘探開發工作;扎實推進重 大投資和重點油氣田項目建設, |

2018.08.14 | 中石化 | 持續加大勘探投入力度,緊緊依靠科技進步,推動油氣儲量產量實現穩定增長。推進深層頁巖氣復雜縫網改造和超深層優快 鉆井及儲層高效改造關鍵技術攻關,為勘探突破提供技術支撐。 |

數據來源:公開資料整理

3、頁巖氣進入爆發期,國內油服企業迎來發展良機

油氣資源按照勘探開發的方式可分為常規油氣資源和非常規油氣資源。常規油氣是指在已經掌握的技術條件下可以采出,并具有經濟效益的石油和天然氣資源。非常規油氣資源是指用傳統技術無法獲得自然工業產量、需用新技術改善儲層滲透率或流體黏度等才能經濟開采、連續或準連續型聚集的油氣資源,包括致密油氣、頁巖油氣、煤層氣、天然氣水合物、水溶氣、重油(超重油)、天然瀝青(油砂)、油頁巖等。常規油氣資源質量較好,但儲量較少;非常規油氣資源品質較差,但資源量豐富。

油氣資源分布三角圖

數據來源:公開資料整理

頁巖氣是指賦存于富有機質泥頁巖及其夾層中,以吸附或游離狀態為主要存在方式的非常規天然氣。成分以甲烷為主,是一種清潔、高效的能源資源。常規天然氣、頁巖氣與致密氣的區別主要在滲透率上。頁巖氣賦存于富含有機質的頁巖層段中,以吸附氣、游離氣和溶解氣狀態儲藏,主體是自生自儲成藏的連續性氣藏,頁巖氣束縛在頁巖層里,滲透率小于 1μD,必須采用水平鉆井并分段壓裂才能開采出來。

全球頁巖氣資源。豐富,中國頁巖氣可采儲量世界第一。2013 年的評估數據顯示,全球可開采的頁巖氣總儲量預計達到 206.7 萬億立方米,這一總儲量相當于 2017 年全球天然氣消費量(3.67 萬億立方米)的 58.5倍。在各國儲量方面,中國可開采的頁巖氣儲量達 31.6 萬億立方米,排名世界第一。阿根廷、美國、沙特、加拿大等國家也擁有豐富的頁巖氣和頁巖油資源。中國在頁巖氣儲量方面大幅領先其他各國,具有深厚的開采潛力。

中國頁巖氣可開采儲量世界第一

數據來源:公開資料整理

美國是世界上最早進行頁巖氣資源勘探開發的國家,但是頁巖致密低滲的特點導致頁巖氣開采難度大、成本高,在本世紀以前,頁巖氣大規模開發并不具有經濟上的可行性。2005 年以來,隨著水平井技術和水力壓裂技術的成熟,開采成本大幅下降,頁巖氣的商業化開發具備了可行性。近年來美國頁巖氣勘探開發的發展速度驚人。根據調查數據顯示,美國頁巖氣產量由 2007 年的 1990 Bcf(十億立方英尺)增長至 2017 年的 19018Bcf,復合增速為 25.3%,占全國天然氣總產量比重由 2007 年的 8.1%增長至2017 年的 57.0%。美國頁巖氣的大開發,提高了美國能源自給水平,使美國從一個天然氣凈進口國轉型成一個凈天然氣出口國。

由于技術水平、地質條件、基建水平以及其他可影響頁巖油氣開采的因素不同,不同國家對于頁巖氣的利用程度也有較大區別。中國頁巖氣資源主要分布在中國南方古生界、華北地區下古生界、塔里木盆地寒武-奧陶系廣泛發育有海相頁巖以及準格爾盆地的中下侏羅統、吐哈盆地的中下侏羅統、鄂爾多斯盆地的上三疊統等發育有大量的陸相頁巖,地理位置上處于塔里木、準噶爾、松遼等 9 個盆地。與美國相比,我國頁巖氣開發面臨諸多方面的挑戰挑戰。

美國頁巖氣資源多分布于中東部,以平原為主,地勢平坦且人口密度小,利于基礎設施建設。我國目前探明的頁巖氣藏位于重慶、四川、貴州等地,多為人口聚集地區,以山地為主,在工廠作業選址、大型設備安置、交通運輸等方面帶來更多不便;另一方面,這些地區水資源較為匱乏,而開采頁巖氣資源的壓裂技術需大量水資源,更加大了開采成本及難度。

相較于美國 180-2000m 的頁巖氣埋藏深度,我國頁巖氣儲層較深,大部分已探明儲藏資源位于 2000-5000m,加大了頁巖氣探測鉆井開采的人力和技術投入;頁巖層厚度多介于 20-300m,低于美國 50-600m 的單層厚度,技術可采量相對較低。

美國從 20 世紀 70 年代延續至今頁巖氣水平井鉆井、分段壓裂及深層地下爆破等技術的不斷推陳出新及廣泛應用使得其頁巖氣開采在全國范圍內都具有超高效率。我國在淺水平鉆井、完井、壓裂技術領域已有所掌握,但相關核心技術并未掌握在自己手中,技術水平牽制于人。

美國擁有世界上最為發達的天然氣管道網絡,天然氣輸送網點覆蓋全國,2016 年管道總長達到 44.9 萬公里,這使得美國頁巖氣一經開采便可方便快捷地送達使用。而在我國,由于天然氣管道建設起步較晚,管網覆蓋面十分有限,截止 2016 年底我國天然氣管道 6.8 萬千米。因此,頁巖氣的后期使用不得不考慮高昂的基礎設施建設成本。

中美頁巖氣開發條件對比

美國 | 中國 | |

埋藏深度 | 大部分≤3000m | 2000-5000m |

儲層厚度 | 50-600m | 20-300m |

勘探開發環境 | 平原為主,水源充足 | 丘陵、山地為主,水源匱乏 |

技術水平 | 技術成熟,廣泛應用 | 核心技術尚未完全掌握 |

基礎設施建設 | 天然氣管網發達 | 管網不發達,覆蓋范圍有限 |

鉆井成本 | 2000-3000 萬元 | 5000-7000 萬元 |

數據來源:公開資料整理

在開采環境、技術、基礎設施等方面存在的不足使得在我國開采頁巖氣相較于美國更為困難,頁巖氣產業商業化發展道路更為曲折。根據 2014 年《中國頁巖氣資源調查報告》顯示,我國首個規模化頁巖氣田—重慶涪陵氣田水平井單井鉆井周期從 150 天降到 70 天,成本已從原來的 1 億元降低到 5000 萬元-7000 萬元,但仍遠高于美國平均單井成本 2000-3000 萬元。

自 2010 年中國首次開采頁巖氣以來,中國的頁巖氣開發就已經駛入了快車道。根據調查數據顯示,2012 年我國頁巖氣產量為 0.25 億立方米,2014 年為 13 億立方米,2015 年攀升至 45 億立方米,截至 2017 年底,我國頁巖氣產量達到 92 億立方米,僅次于美國、加拿大,位于世界第三位,占天然氣總產量的比重達到 6.2%。國家能源局印發的《頁巖氣發展規劃(2016-2020 年)》提出,我國 2020 年頁巖氣產量力爭達到 300 億立方米,2030 年實現頁巖氣產量 800-1000 億立方米。再結合 2018 年 9 月國務院印發的《關于促進天然氣協調穩定發展的若干意見》中對天然氣總產量的規劃, 我們測算頁巖氣將成為未來幾年天然氣自產的重要增量, 的重要增量,2018-2020 年的復合增速約為 48% ,到 2020 年頁巖氣產量占天年頁巖氣產量占天然氣總產量的比重將提升至 然氣總產量的比重將提升至 15% 。

目前來看,中石化和中石油是國內頁巖氣勘探開發的主要參與者。2010 年,中國石油成為中國第一家生產頁巖氣的企業,之后中國石油在川南迅速形成規模產業,建成長寧、威遠、昭通等國家級頁巖氣示范區。2018 年,中國石油頁巖氣勘探開發再次提速,鉆機、隊伍、工作量呈幾何式增長,目前中石油在川南地區共動用 143 臺鉆機,較 2017 年的 38 臺增長 3 倍,公司預計 2018 年頁巖氣產量達到 42 億立方米,同比增長 40%。截止 2018 年 12 月底,中國石油川南頁巖氣日產量達到 2011 萬立方米,約占全國天然氣日產量的 4.2%,至此川南已成為我國最大的頁巖氣生產基地。根據中石油的規劃,中石油計劃在 2018 年到2020 年新鉆井 800 口,最終達產 120 億立方米;2021 年到 2025 年新鉆井 1300口,最終達產 220 億立方米;2026 年到 2030 年新鉆井 2300 口,最終達產 420億立方米。此后,中石油將年均新鉆井約 400 口,實現長期穩產。中石化在頁巖氣方面也取得較大進展,目前擁有重慶涪陵國家級頁巖氣示范區,自 2012年底涪陵頁巖氣田開發建設以來,已累計產氣 214.5 億立方米,2018 年全年生產頁巖氣 60.2 億立方米,銷售 57.8 億立方米,日產氣量達 1670 萬立方米,可滿足 3200 多萬戶家庭的生活用氣需求,為我國中東部地區天然氣市場供應提供了有力保障,極大地提振了我國頁巖氣勘探開發信心。

在頁巖氣領域,我國已經形成了以三家石油央企為主的油氣上中下游市場的產業生態鏈。但是社會參與度不足和經濟效益問題制約了中國頁巖氣更快速的發展。中石油頁巖氣主產區為川南頁巖氣田,主要分布在四川宜賓、瀘州、內江和云南昭通,地質條件較為復雜,交通條件較差,勘探開發困難較大,如果要實現以上的目標,只依靠中石油內部的油服公司顯然難以消化。為加快對頁巖氣資源的勘探開發,中石油逐步開放鉆井作業市場,國內民營油服公司在該領域的參與度持續提升。

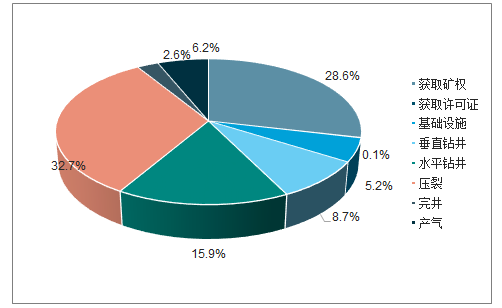

水平井+壓裂技術是頁巖氣開發的關鍵技術,相關壓裂技術是頁巖氣開發的關鍵技術,相關 設備企業受益。美國頁巖氣產業發展的關鍵就是技術進步,其中最重要的是兩項技術,即水平井技術和壓裂技術。水平井是目前主要的頁巖氣藏生產形式,水平井的產量是垂直井的 3~4倍,成本僅是垂直井的 1.5~2.5 倍,美國有約 85%的開發井為水平井+多段壓裂。另外,美國使用水平井多段水力壓裂技術、重復壓裂技術、新型壓裂液技術、新型支撐劑等技術也極大地提高了單井頁巖氣產量。 壓裂 技術是指采油或采氣過程中,利用水力作用,使油氣層形成裂縫的一種方法,又稱水力壓裂。油氣層壓裂工藝過程用壓裂車,把高壓大排量具有一定粘度的液體擠入油層,當把油層壓出許多裂縫后,加入支撐劑(如石英砂等)充填進裂縫,提高油氣層的滲透能力,以增加產油量。根據頁巖氣開發經驗,壓裂技術的費用占頁巖氣開采總費用的 32.7%,是頁巖氣開采能否實現低成本工業化開發以及保障頁巖氣產量的關鍵點。

美國頁巖氣開發成本結構(以 Marcellus )

數據來源:公開資料整理

目前中國壓裂車存量在 2000 臺左右,其中 1800 水馬力車型 850 臺左右,2000 水馬力車型850 臺左右,2500 水馬力車型 300 臺左右,合計約 400 萬水馬力,遠少于美國存量 2300 萬水馬力。我國頁巖氣的主力區塊大多埋深較深,因此開采以大車型為主,目前的主流配置是 2500 型壓裂車,2000 水馬力以下車型主要用于常規井壓裂。根據調查數據顯示,目前一套壓裂車組包括 20 臺2500 型壓裂車、2 臺 130 噸混砂車、2 臺儀表車、1 臺管匯車及其他配套設備,一套機組每年作業 20 口井,即每口井需 2500 水馬力/年。據估計,中國若要完成 2020年頁巖氣產量 300億立方米的目標,需要在 2018-2020 年內增加 1425 口新井,即平均 475 口新井/年,合 118.75萬水馬力/年,而目前國內現存 2500 型壓裂機組僅 15 套,即 75 萬水馬力/年,壓裂設備需求缺口為 43.75 萬水馬力。每水馬力的新增需求對應的設備銷售額約 7000 人民幣,則 2018 年壓裂市場增量需求對應增量壓裂設備空間約為 30.6 億人民幣。

中國 2018-2020 年用于頁巖氣開發的壓裂設備需求

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國油氣裝備行業市場行情監測及發展前景展望報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)