檢測服務(wù):檢測行業(yè)全球萬億空間、行業(yè)需求穩(wěn)定性高,資質(zhì)(牌照/技術(shù)壁壘)+長期積累形成的公信力(核心競爭力)+完善的業(yè)務(wù)及服務(wù)網(wǎng)絡(luò)布局(先發(fā)及服務(wù)優(yōu)勢)+管理水平共同構(gòu)筑行業(yè)高護城河、現(xiàn)金流極好。隨著我國政策監(jiān)管逐步放開,市場化進程加快,國內(nèi)第三方檢測市場成長更快。

檢測是指通過專業(yè)技術(shù)方法對各種產(chǎn)品及其他需要鑒定的物品進行檢驗、鑒定等活動。檢測涉及電子、計算機、食品科學(xué)、生物學(xué)、化學(xué)、藥學(xué)、醫(yī)學(xué)、材料科學(xué)、機械等多門專業(yè)學(xué)科,需要將多種科學(xué)技術(shù)融為一體并綜合運用。檢測服務(wù)是指檢測機構(gòu)接受生產(chǎn)商或產(chǎn)品用戶的委托,綜合運用各種科學(xué)方法及專業(yè)技術(shù)對某種產(chǎn)品的質(zhì)量、安全、性能、環(huán)保等方面指標(biāo)進行檢測并出具檢測報告的過程,從而評定該種產(chǎn)品是否符合政府、行業(yè)和用戶在質(zhì)量、安全、性能等方面的標(biāo)準(zhǔn)和要求。檢測機構(gòu)根據(jù)檢測工作量向委托者收取檢測費用。

檢測行業(yè)長期發(fā)展的 根本動力來自社會的“認(rèn)知”需求。檢測行業(yè)是基于全社會對 QHSE(使用產(chǎn)品的質(zhì)量、生活健康水平、生產(chǎn)生活的安全性、社會環(huán)境保護)等問題的不斷關(guān)注而產(chǎn)生的。隨著社會的進步和發(fā)展,對健康和環(huán)保重視程度的不斷加強,人們對身邊事物的“認(rèn)知”需求不斷增強,越來越希望知道食品能否安全食用,企業(yè)排放廢氣、廢水等是否超出了環(huán)境可承受的極限,手機電池是否會爆炸等問題。而檢測即是通過相應(yīng)的技術(shù)手段對這些要素進行技術(shù)驗證,以檢驗其否滿足相關(guān)法律、法規(guī)的要求或是否達到了一定的標(biāo)準(zhǔn),這里政府立法及相應(yīng)的規(guī)范化管理為檢測行業(yè)健康發(fā)展提供了重要保障。

檢測服務(wù)的需求方主要包括政府監(jiān)管部門、消費者、產(chǎn)品的生產(chǎn)商及貿(mào)易商 ,檢測市場參與者主要分為政府檢測機構(gòu)、企業(yè)內(nèi)部檢測實驗室及獨立第三方檢測機構(gòu)。在國民經(jīng)濟各個領(lǐng)域,政府檢驗檢測主要以保護人民生命財產(chǎn)安全為目的,業(yè)務(wù)涉及市場準(zhǔn)入、監(jiān)督檢驗檢測、3C 認(rèn)證、生產(chǎn)許可證、定檢、評優(yōu)、免檢等方面;企業(yè)內(nèi)部檢測實驗室則服務(wù)于企業(yè)自身的產(chǎn)品質(zhì)量管控需求,在來料進廠和成品出廠環(huán)節(jié)進行把關(guān),并在產(chǎn)品研發(fā)過程中提供各項數(shù)據(jù)以輔助研發(fā)工作;獨立第三方檢測機構(gòu)包括外資和民營兩大類,由于其所出具的檢測數(shù)據(jù)具有獨立性及公正性的特點,因此已被市場各方所廣泛接受。

一、發(fā)展歷程

我國檢測市場以政府檢測為主,不過受益于國家質(zhì)量認(rèn)證體系建設(shè)的不斷完善,檢測市場準(zhǔn)入逐步放寬 ,市場化改革穩(wěn)步推進,在這樣的背景下 第三方檢測市場快速成長起來。我國檢測市場發(fā)展的關(guān)鍵歷程如下:

1)新中國成立后,我國政府實行對外貿(mào)易的統(tǒng)一管制,對外貿(mào)易部下設(shè)商品檢驗總局,統(tǒng)一領(lǐng)導(dǎo)和管理全國的進出口檢驗機構(gòu)開展檢測工作;

2)1984 年,國務(wù)院發(fā)布《中華人民共和國進出口商品檢驗條例》,所有檢測業(yè)務(wù)一律由國家檢驗檢測機構(gòu)實施,還特別規(guī)定在中國境內(nèi)不得設(shè)立外國檢測機構(gòu);

3)1989 年,《中華人民共和國進出口商品檢驗法》頒布,國內(nèi)檢測市場開始對民間資本開放;

4)2002 年,《中華人民共和國進出口商品檢驗法》的進一步修改加速了檢測行業(yè)的市場化進程,民營機構(gòu)取得快速發(fā)展;

5)2005 年,我國政府根據(jù) WTO 承諾,允許外資機構(gòu)進入中國市場,進一步促進了國內(nèi)第三方檢測市場的發(fā)展;

6)2014 年,以中央編辦、國家質(zhì)檢總局頒布的《關(guān)于整合檢驗檢測認(rèn)證機構(gòu)的實施意見》為標(biāo)志性文件,我國政府將有序開放檢測市場,打破部門壟斷和行業(yè)壁壘,鼓勵和支持社會力量開展檢驗檢測認(rèn)證業(yè)務(wù),積極發(fā)展混合所有制檢驗檢測認(rèn)證機構(gòu),加大政府購買服務(wù)力度,營造各類主體公平競爭的市場環(huán)境。

7)2018 年,國務(wù)院印發(fā)《關(guān)于加強質(zhì)量認(rèn)證體系建設(shè)促進全面質(zhì)量管理的意見》,就質(zhì)量認(rèn)證體系建設(shè)做出頂層設(shè)計,部署推進質(zhì)量認(rèn)證體系建設(shè),強化全面質(zhì)量管理,推動我國經(jīng)濟高質(zhì)量發(fā)展。我國檢測行業(yè)正 處于國家加強質(zhì)量認(rèn)證體系建設(shè)、深 化檢測行業(yè)市場化 改革 的階段,在這樣一個良好的政策環(huán)境中,第三方檢測市場有望持續(xù)獲得快速發(fā)展。

二、商業(yè)模式

檢測行業(yè)的商業(yè)模式極具特色,通常是檢測機構(gòu)通過獲得制造商和采購商的認(rèn)可,成為其產(chǎn)品及項目的指定檢測機構(gòu),制造商和采購商為獲得的每筆檢測服務(wù)向檢測機構(gòu)支付檢測費用,該費用即為檢測機構(gòu)逐步成長發(fā)展的收入來源。在這其中最關(guān)鍵的三個要素在于:質(zhì) 具有足夠的資質(zhì)(具備拓展市場的前提條件)、強大的公信力(受到被服務(wù)機構(gòu)、上下游公司及終端消費者的認(rèn)可)和 完善的業(yè)務(wù)及服務(wù)網(wǎng)絡(luò)布局( 擁有足夠廣泛的業(yè)務(wù)和服務(wù)網(wǎng)絡(luò)布局以給來自不同區(qū)域、不同行業(yè)的企業(yè)就近提供多樣化的檢測服務(wù) )。當(dāng)前檢測行業(yè)全球前四的第三方檢測機構(gòu) SGS、BV、Eurofins 及 Intertek 以及中國第三方檢測龍頭華測檢測都是遵循這一路徑成長起來的。

具有足夠的資質(zhì)是展開相關(guān)檢測業(yè)務(wù)的前提,這個一方面需要檢測機構(gòu)具備的檢測實力并向相應(yīng)管理機構(gòu)申請資質(zhì),另一方面也與所在國家地區(qū)檢測行業(yè)相關(guān)政策息息相關(guān),比如政策是否允許第三方檢測機構(gòu)從事該領(lǐng)域的檢測工作。在中國,如前文所述檢測行業(yè)就深受政府監(jiān)管的影響,也因檢測資質(zhì)是否放開主要分為政府檢測機構(gòu)壟斷的檢測領(lǐng)域和第三方檢測機構(gòu)也可參與進行市場化競爭的檢測領(lǐng)域。從當(dāng)前形勢來看,檢測行業(yè)正處于政府監(jiān)管逐步放開、市場化進程加速的快速發(fā)展階段,未來仍將延續(xù)這一趨勢。

強大的公信力是檢測機構(gòu)賴以生存和發(fā)展的核心競爭力。社會公信力及由此帶來的品牌影響力對檢測機構(gòu)至關(guān)重要,只有檢測機構(gòu)擁有社會各界尤其是眾多大型跨國企業(yè)客戶廣泛認(rèn)可的技術(shù)能力和公正性,才會獲得更多的業(yè)務(wù)機會。而強大的公信力是建立在先進的檢測技術(shù)、準(zhǔn)確的檢測數(shù)據(jù)的基礎(chǔ)上,需要較長時間的積累才能建立, 這也是檢測行業(yè)高門檻所在,新成立的檢測機構(gòu)往往在此方面面臨較大壓力。對檢測機構(gòu)而言,他們也會自覺維護自身的市場公信力,譬如加強研發(fā)能力,參與相關(guān)行業(yè)標(biāo)準(zhǔn)的制定;加強內(nèi)部控制,建立多級復(fù)核制度,確保檢測質(zhì)量及檢測報告質(zhì)量等,且制定嚴(yán)格的內(nèi)控機制以杜絕出具虛假檢測報告,因為一旦檢測機構(gòu)被發(fā)現(xiàn)出具虛假檢測報告,多年培育的市場公信力將完全喪失,失去客戶的認(rèn)同,并可能被取消檢測資格, 所以堅決抵制虛假檢測報告、維持較高的市場公信力是檢測機構(gòu) 的立身之本。

業(yè)務(wù)及服務(wù)網(wǎng)絡(luò)布局需求決定 “ 開店 ” 模式是檢測機構(gòu)快速成長的方式。檢測行業(yè)作為服務(wù)行業(yè),不僅需要建立豐富的檢測產(chǎn)品線,還需要建立廣泛的銷售服務(wù)網(wǎng)絡(luò)布局,滿足不同地理分布、行業(yè)維度以及客戶結(jié)構(gòu)的檢測服務(wù)需求,將已有的公信力最大化轉(zhuǎn)化為盈利能力,一方面保證對客戶檢測服務(wù)需求的可實現(xiàn)性和快速響應(yīng)性,另一方面規(guī)模效應(yīng)帶來的邊際成本遞減使其建立一定的成本優(yōu)勢。而“開店”模式是實現(xiàn)快速規(guī)模化的最佳選擇, 檢測機構(gòu)通常一方面依托自身進行多產(chǎn)品線 面依托自身進行多產(chǎn)品線+多網(wǎng)點布局,建立新的地區(qū)分公司和實驗室,另一方 多網(wǎng)點布局,建立新的地區(qū)分公司和實驗室,另一方面外延并購加速切入新的檢測領(lǐng)域和地理區(qū)域。

三、行業(yè)特點

從全球范圍看,檢測行業(yè)是一個已處于成熟階段的服務(wù)性行業(yè),行業(yè)防御性強,已經(jīng)出現(xiàn)了諸如 SGS、BV 及 Intertek 等具有百年歷史、享譽全球的第三方檢測機構(gòu)。從中國市場來看,檢測行業(yè)的政策監(jiān)管正逐步放開,當(dāng)前仍處于一個快速成長的階段。為了更好地理解檢測行業(yè),我們梳理了檢測行業(yè)如下的重要特點。

1、檢測行業(yè)是一個服務(wù)型行業(yè),具有人力密集和知識密集的特點。

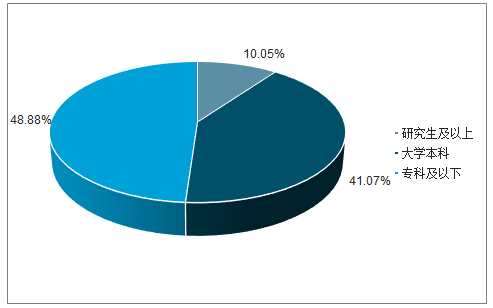

由于檢測業(yè)務(wù)需要大量的銷售和技術(shù)人員來及時響應(yīng)客戶需求并完成客戶的檢測任務(wù),因此需要較多的人員,主要檢測公司員工薪酬占營收的比例都超過 40%,全球檢測龍頭 SGS 員工薪酬占營收的比例更是高達 57%;另外,檢測行業(yè)對專業(yè)人員的技術(shù)水平要求較高,不僅需要技術(shù)人員具備較強的理論水平、技術(shù)綜合運用能力,還需要具備多年的檢測工作經(jīng)驗,熟悉實驗流程,擁有較強的問題解決能力,因此檢測行業(yè)也是一個知識密集型行業(yè)。根據(jù)中國認(rèn)監(jiān)委數(shù)據(jù)統(tǒng)計,我國檢測行業(yè)一半以上從業(yè)人員擁有本科學(xué)歷;華測檢測的員工學(xué)歷程度更高,本科及以上學(xué)歷近 60%,專科及以上學(xué)歷 90%以上。檢測行業(yè)人力和知識密集的特點也使得檢測行業(yè)具有一定的人員和技術(shù)壁壘。

檢測公司的員工薪酬占營收比例趨勢

數(shù)據(jù)來源:公開資料整理

中國檢測行業(yè)本科及以上學(xué)歷員工超過一半

數(shù)據(jù)來源:公開資料整理

2、檢測行業(yè)可長期穩(wěn)定增長,行業(yè)防御性強。

檢測行業(yè)服務(wù)于社會的各行各業(yè),檢測需求分布廣泛,其長期增長動力來自于人們對 QHSE(使用產(chǎn)品的質(zhì)量、生活健康水平、生產(chǎn)生活的安全性、社會環(huán)境保護)等問題的愈發(fā)重視,檢測項目總是有增無減;短期受事件驅(qū)動還會加速這一過程,比如,2007年 6 月歐盟頒布實施 REACH 法規(guī)(要求進入歐盟境內(nèi)的任何化學(xué)品和產(chǎn)品的制造商需注冊產(chǎn)品中的每一種化學(xué)成分,并衡量其對公眾健康的潛在危害)促使出口歐洲產(chǎn)品的檢測需求大幅增加;2008 年三聚氰胺事件使得國內(nèi)食品檢測需求大幅增加。

2013-2018年檢測行業(yè)檢測報告數(shù)量及增速趨勢

數(shù)據(jù)來源:公開資料整理

3、檢測行業(yè)的市場具有碎片化的特性, 采用并購手段快速切入新領(lǐng)域是國際的檢測認(rèn)證巨頭通行的做法

檢測行業(yè)的市場為碎片市場,橫跨眾多行業(yè),且每個市場相對獨立,難以快速復(fù)制,無法通過資本進行快速擴張。采用并購手段快速切入新領(lǐng)域是國際的檢測認(rèn)證巨頭通行的做法。

檢測機構(gòu)通過 “開店”模式 更快完成布局將建立顯著的先發(fā)優(yōu)勢,這也使得外延并購成為檢測機構(gòu)發(fā)展的必要手段。

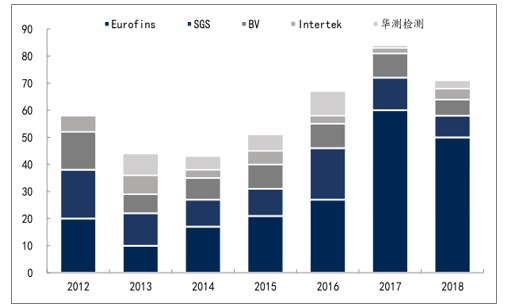

具備完善的業(yè)務(wù)及服務(wù)網(wǎng)絡(luò)布局才能充分滿足不同地理分布、行業(yè)維度以及客戶結(jié)構(gòu)的檢測服務(wù)需求,這是檢測機構(gòu)在某檢測細(xì)分領(lǐng)域發(fā)展成熟后的必然結(jié)果。而對檢測機構(gòu)而言,完成這樣的布局一方面需要投入大量資金進行實驗室建設(shè)、設(shè)備投入和后期維護、人力資源配置等工作,另一方面需要花費大量的時間和精力進行業(yè)務(wù)和服務(wù)渠道開拓,特別是進入新的檢測領(lǐng)域難度會更大,因此更快完成布局的檢測機構(gòu)可以建立明顯的先發(fā)優(yōu)勢,這就使得外延并購成為檢測機構(gòu)快速發(fā)展的必要手段。根據(jù)調(diào)查數(shù)據(jù)統(tǒng)計,全球前四大檢測機構(gòu)近年來收購交易頻繁,近三年均收購交易超 60 宗。以 2018 年為例,SGS、BV、Intertek、Eurofins 分別進行收購交易 8、6、4、50 宗,華測檢測也完成了 3 起收購交易。

全球前四大檢測機構(gòu)近三年年均收購交易超60宗

數(shù)據(jù)來源:公開資料整理

4、檢測機構(gòu)的多業(yè)務(wù)、多網(wǎng)點布局疊加持續(xù)并購成長到一定階段后,是否具有高超的管理水平是決定其能否可持續(xù)發(fā)展的關(guān)鍵因素

檢測機構(gòu)的“開店”模式?jīng)Q定其實驗室和分支機構(gòu)眾多,且不同檢測業(yè)務(wù)所面對的市場環(huán)境、客戶群體等均有所不同,且其外延并購的發(fā)展方式?jīng)Q定了如何將收購后的公司融入自身企業(yè)并有效管控管理也是重中之重。以上兩點就使得檢測機構(gòu)在成長到一定規(guī)模后是否具有高超的管理水平是決定其能否可持續(xù)發(fā)展的關(guān)鍵因素。

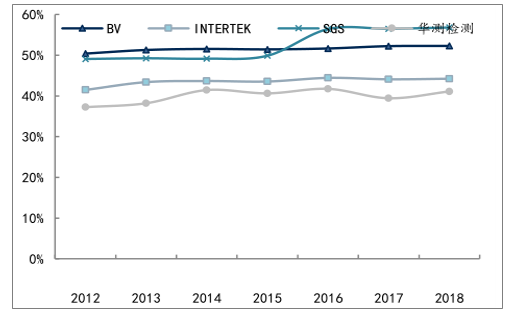

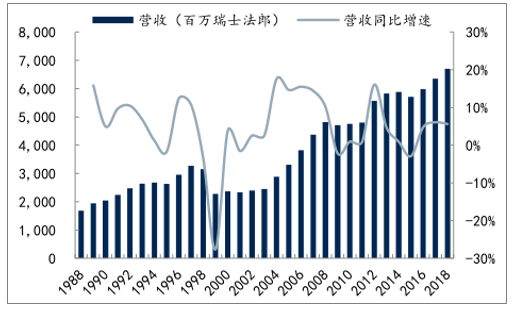

從 SGS 等檢測公司的發(fā)展歷程來看,通過構(gòu)筑矩陣式管理架構(gòu)、加強預(yù)算和考核、推動實驗室內(nèi)部協(xié)同等多種方式推進精細(xì)化管理是提升公司管理水平的重要手段,SGS 在 2002 年通過逐步推行一系列管理措施后,營收和業(yè)績進入新一輪成長期;華測檢測自 2018 年起也開始戰(zhàn)略轉(zhuǎn)型,推行精細(xì)化管理。

SGS 自2002年管理改革后營收快速增長

數(shù)據(jù)來源:公開資料整理

SGS 自2002年管理改革后業(yè)績快速增長

數(shù)據(jù)來源:公開資料整理

5、檢測業(yè)務(wù)客戶廣、頻率高、金額小,行業(yè)現(xiàn)金流非常優(yōu)秀

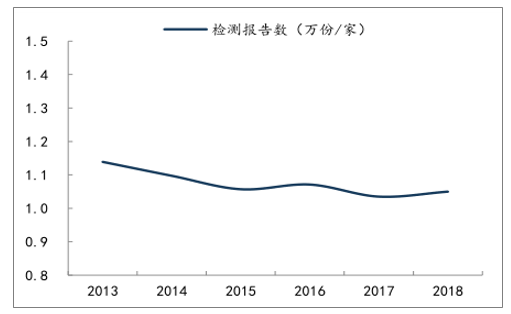

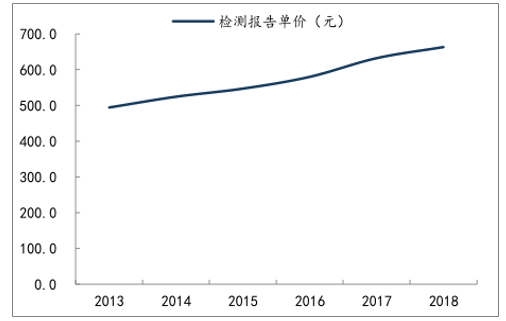

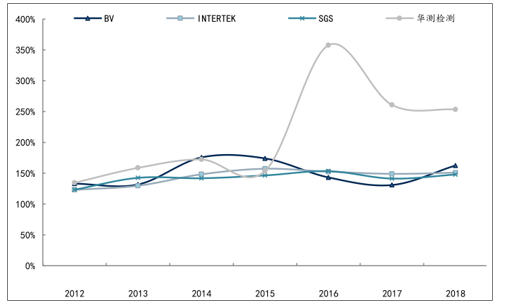

由于某個產(chǎn)品或某類產(chǎn)品的生產(chǎn)商眾多,因此檢測機構(gòu)的客戶群廣泛,以華測檢測為例,2018 年服務(wù)客戶超 9 萬家;由于產(chǎn)品每一次改進或每推出一個新產(chǎn)品、每一次批量出貨均需提供第三方檢測報告,因此客戶的檢測頻率較高;由于每次檢測均為抽樣檢測,樣品價值相對于新產(chǎn)品價值、出貨產(chǎn)品價值極小,檢測單價相對產(chǎn)品價值較低。根據(jù)認(rèn)監(jiān)委統(tǒng)計數(shù)據(jù),我們擁有近 4 萬家檢測機構(gòu),平均每家每年出具檢測報告份數(shù)超 1 萬份,每份報告檢測單價在 500-700 元之間,呈逐年上升趨勢。檢測業(yè)務(wù)“客戶多、金額小、頻率高”的特點也使得具有公信力的檢測機構(gòu)在與客戶開展業(yè)務(wù)過程中并不處于弱勢地位,檢測業(yè)務(wù)通常可采用先付款后服務(wù)的結(jié)算方式,即使是部分大客戶也可采用月結(jié)的結(jié)算方式,這就使得檢測行業(yè)的回款周期短,現(xiàn)金流狀況較好。從數(shù)據(jù)來看,2012-2018 年全球前四的檢測機構(gòu) SGS、BV、Eurofins、Intertek 及國內(nèi)龍頭華測檢測經(jīng)營性現(xiàn)金流金額都遠(yuǎn)超當(dāng)年凈利潤。

我國檢測機構(gòu)檢測頻次趨勢

數(shù)據(jù)來源:公開資料整理

我國檢測機構(gòu)檢測單價趨勢

數(shù)據(jù)來源:公開資料整理

SGS 等檢測機構(gòu)的經(jīng)營性現(xiàn)金流凈額/ / 凈利潤均遠(yuǎn)超100%

數(shù)據(jù)來源:公開資料整理

四、市場空間

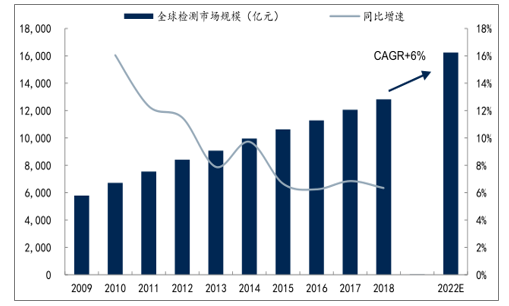

1、全球檢測市場萬億空間,常年持續(xù)穩(wěn)健增長。

全球檢測市場是一個常年穩(wěn)健增長且仍具有極大增長潛力的市場。2018 年全球檢測市場容量約為 1642 億歐元,相當(dāng)于 12828 億人民幣。影響全球檢測市場增長的因素主要包括國際貿(mào)易活躍程度、產(chǎn)品質(zhì)量法規(guī)升級、工業(yè)技術(shù)與質(zhì)量標(biāo)準(zhǔn)化提升、環(huán)保節(jié)能需求增長等,這些因素使得檢測行業(yè)具有剛性需求的特征。近年來,全球檢測市場始終顯現(xiàn)出朝陽行業(yè)的特征。根據(jù)調(diào)查數(shù)據(jù)統(tǒng)計,過去 30 年間全球檢測市場年平均增速維持在 5%到 6%之間,近 10 年全球年復(fù)合增速更高達約 9%,預(yù)計未來 5 年仍將保持每年 6%的年復(fù)合增速。 在國際檢測市場中,獨立第三方檢測機構(gòu)是市場的主要參與者。

全球檢測市場規(guī)模超萬億元,可持續(xù)穩(wěn)定增長

數(shù)據(jù)來源:公開資料整理

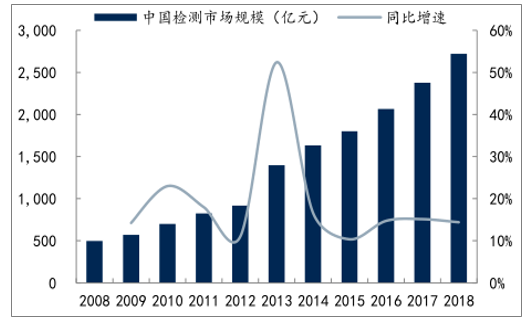

2、我國第三方檢測市場快速增長,國內(nèi)近千億空間

2002 年以來,伴隨著全球化趨勢和國際貿(mào)易額的快速增長,檢測行業(yè)成為中國發(fā)展前景最好、增長速度最快的服務(wù)行業(yè)之一。根據(jù)中國認(rèn)監(jiān)委的數(shù)據(jù),我國檢測市場規(guī)模從 2008 年的499 億元提升至 2018 年的超 2700 億元,年復(fù)合增速約 18.5%,同比增速遠(yuǎn)超全球平均增速;第三方檢測市場從 2008 年的 157 億元提升至 2016 年的 909億元,年復(fù)合增速約 24.6%,第三方檢測增速高于行業(yè)整體,預(yù)計 2018 年市場規(guī)模已超 1000 億元。從占比情況來看,我國第三方檢測市場占總的檢測市場的比例逐年穩(wěn)步提高,從 2008 年的 31.46%穩(wěn)步提升至 2016 年的 44.02%。從當(dāng)前的行業(yè)情況來,第三方檢測市場份額還有望持續(xù)提升。

2008-2018年中國檢測市場規(guī)模及增速趨勢

數(shù)據(jù)來源:公開資料整理

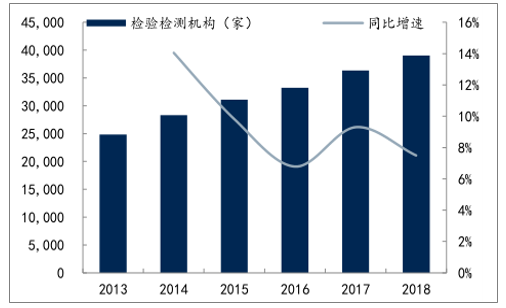

3、我國檢測機構(gòu)數(shù)量隨行業(yè)發(fā)展穩(wěn)步增長 ,第三方檢測企業(yè)發(fā)展更快

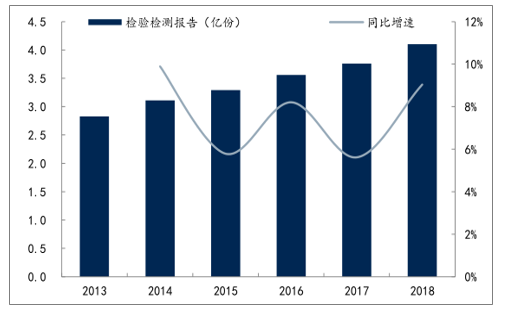

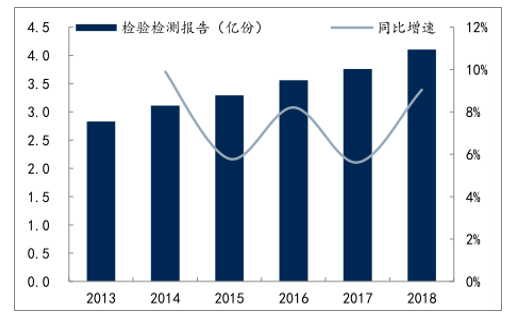

根據(jù)調(diào)查數(shù)據(jù)顯示,截至 2018 年底,我國共有各類檢驗檢測機構(gòu) 3.9 萬余家,同比增長約 8.66%,近 5 年年復(fù)合增速約 9.70%。其中,2017 年國有及國有控股機構(gòu)為 18066 家,占機構(gòu)總數(shù)約 50%,私營企業(yè)為 16660 家,占機構(gòu)總數(shù)約 46%。近年來民營檢測企業(yè)保持高速發(fā)展,年均復(fù)合增速超 25%,機構(gòu)數(shù)量占比也從 2013 年的 27%快速提升至 2017 年的 46%,成為推動檢驗檢測市場發(fā)展的核心動力。另外,檢測報告數(shù)量也從 2013 年的 2.83 億份提升至 2018年的 4.1 億份,年復(fù)合增速約 7.70%。

2013-2018年中國檢驗檢測機構(gòu)數(shù)量趨勢

數(shù)據(jù)來源:公開資料整理

2013-2018年中國檢驗檢測報告趨勢

數(shù)據(jù)來源:公開資料整理

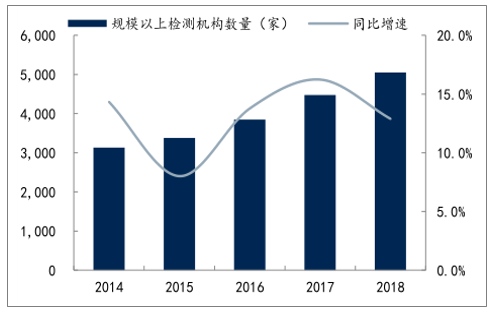

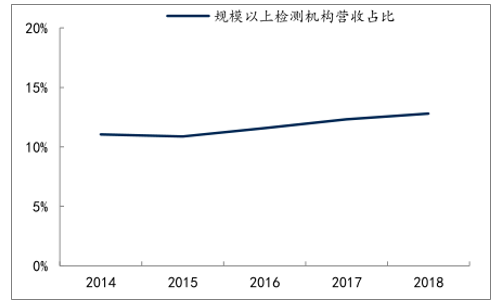

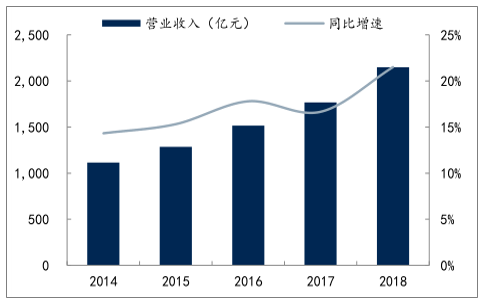

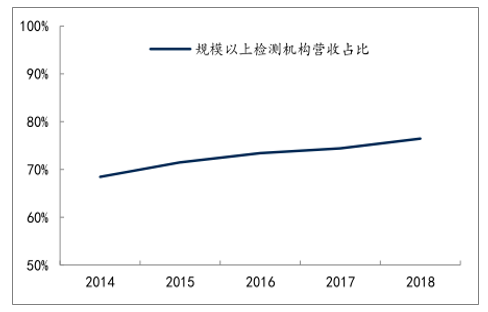

4、我國檢測機構(gòu)集約化發(fā)展勢頭顯著,規(guī)模以上機構(gòu)數(shù)量穩(wěn)步增長

我國規(guī)模以上檢測機構(gòu)數(shù)量從 2014 年的 3132 家穩(wěn)步增長至 2018 年的 5051 家,CAGR達 12.69%,其營業(yè)收入從 2014 年的 1115.7 億元增長至 2018 年的 2148.8 億元,CAGR 達 17.80%。規(guī)模以上檢測機構(gòu)數(shù)量僅占全行業(yè)的 11%-13%,但營業(yè)收入占比高達 70%以上,且穩(wěn)步提升,集約化發(fā)展趨勢顯著。

2014-2018年中國規(guī)模以上檢測機構(gòu)數(shù)量趨勢

數(shù)據(jù)來源:公開資料整理

中國規(guī)模以上檢測機構(gòu)數(shù)量 占比穩(wěn)定在 12%左右

數(shù)據(jù)來源:公開資料整理

中國規(guī)模以上檢測機構(gòu)營收較快增長

數(shù)據(jù)來源:公開資料整理

中國規(guī)模以上檢測機構(gòu) 營收占比超75%

數(shù)據(jù)來源:公開資料整理

5、我國檢測機構(gòu)集約化發(fā)展勢頭顯著,規(guī)模以上機構(gòu)數(shù)量穩(wěn)步增長

我國規(guī)模以上檢測機構(gòu)數(shù)量從 2014 年的 3132 家穩(wěn)步增長至 2018 年的 5051 家,CAGR達 12.69%,其營業(yè)收入從 2014 年的 1115.7 億元增長至 2018 年的 2148.8 億元,CAGR 達 17.80%。規(guī)模以上檢測機構(gòu)數(shù)量僅占全行業(yè)的 11%-13%,但營業(yè)收入占比高達 70%以上,且穩(wěn)步提升,集約化發(fā)展趨勢顯著。

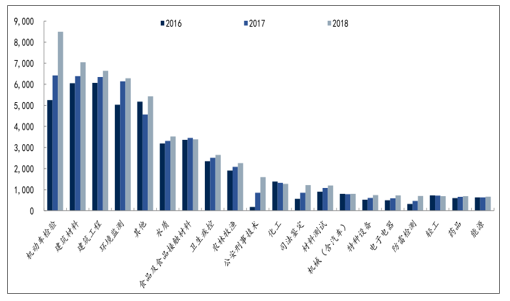

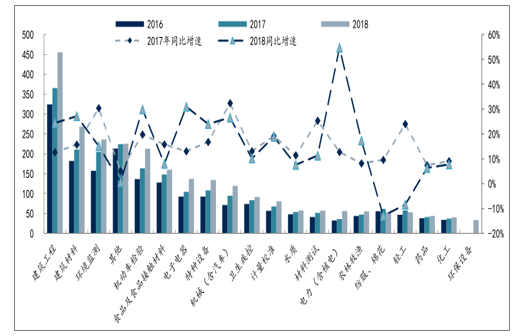

6、我國市場規(guī)模最大的細(xì)分子行業(yè)為建筑建材、環(huán)境監(jiān)測、機動車檢驗及食品檢測

從檢測專業(yè)領(lǐng)域來看,2018 年檢測機構(gòu)數(shù)量最多的五個細(xì)分子行業(yè)為:機動車檢驗、建筑材料、建筑工程、環(huán)境監(jiān)測、水質(zhì);檢測市場規(guī)模最大的五個細(xì)分子行業(yè)為:建筑工程、建筑材料、環(huán)境監(jiān)測、機動車檢驗、食品及食品接觸材料,近兩年增速最快的五個細(xì)分子行業(yè)為:電力(含核電)、機械(含汽車)、機動車檢驗、環(huán)境監(jiān)測、電子電器。

中國檢測行業(yè)前20 個細(xì)分子行業(yè)數(shù)量分布

數(shù)據(jù)來源:公開資料整理

中國檢測行業(yè)前20 個細(xì)分子行業(yè)市場規(guī)模 (億元)

數(shù)據(jù)來源:公開資料整理

中國認(rèn)監(jiān)委詳細(xì)分類對應(yīng)華測檢測分類 中國認(rèn)監(jiān)委詳細(xì)分類對應(yīng)華測檢測分類

中國認(rèn)監(jiān)委詳細(xì)分類 簡化后分類 對應(yīng)華測檢測分類

中國認(rèn)監(jiān)委詳細(xì)分類 | 簡化后分類 | 對應(yīng)華測檢測分類 |

建筑工程、建筑材料 | 建筑建材檢測 | 工業(yè)品檢測 |

機械(含汽車)、特種設(shè)備、化工、計量校準(zhǔn)、能源、電力(含核電)、采礦冶金 | 工業(yè)檢測 | |

食品及食品接觸材料、農(nóng)林牧漁 | 食品檢測 | 生命科學(xué)檢測 |

環(huán)境與環(huán)保、水質(zhì)、環(huán)境監(jiān)測 | 環(huán)境檢測 | |

衛(wèi)生疾控、醫(yī)學(xué)、醫(yī)療器械、藥品、衛(wèi)生檢驗(含保健中心)、生物安全 | 醫(yī)學(xué)檢測 | |

機動車安檢、機動車環(huán)檢、機動車綜檢 | 汽車檢測 | 消費品檢測 |

電子電器、輕工、紡服棉花、珠寶玉石檢驗鑒定 | 消費品檢測(不含汽車) | |

消防、材料測試、軟件及信息化、司法鑒定、商品檢驗貨、防雷檢測、國防相關(guān)、公安刑事技術(shù)、其他 | 其他 | - |

數(shù)據(jù)來源:公開資料整理

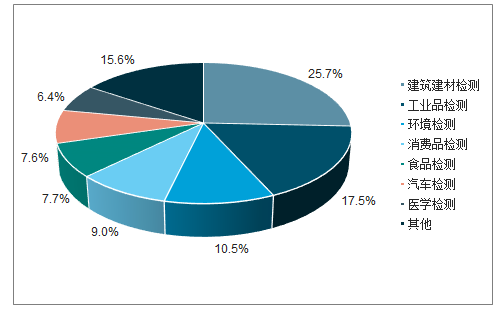

2018年中國檢測行業(yè)細(xì)分子行業(yè)市場份額

數(shù)據(jù)來源:公開資料整理

五、競爭格局

在我國檢測市場中,小微型檢測機構(gòu)是行業(yè)的主體。根據(jù)認(rèn)監(jiān)委統(tǒng)計數(shù)據(jù),我國 100 人以下的小微型檢測機構(gòu)占比超過 95%,大/中型檢測機構(gòu)為 184/1113 家,占比約0.55%/3.35%;從營收規(guī)模來看,2016 年大/中/小/微型檢測機構(gòu)營收規(guī)模為442/487/1105/31 億元,同比增速 23.74%/13.19%/12.56%/1.07%,呈現(xiàn)機構(gòu)規(guī)模越大,經(jīng)營狀況越好,增長幅度越大的趨勢,整體行業(yè)集中度持續(xù)提升。

從所有制類型來看,在前 10 名企業(yè)中,國有機構(gòu)/外資企業(yè)/民企分別為 3/6/1 家,其中外資企業(yè)處于主要地位,營收占比約 63%;在前 20 名企業(yè)中,國有機構(gòu)/外資企業(yè)/民企分別為 9/10/1 家,其中外資企業(yè)仍處于主要地位,營收占比約 54%;在前 100 名企業(yè)中,國有機構(gòu)/外資企業(yè)/民企分別為 70/21/9 家,其中國有機構(gòu)占據(jù)主要地位,營收占比約 54%,民營企業(yè)在頭部檢測機構(gòu)中數(shù)量占比較小,整體規(guī)模也偏小。

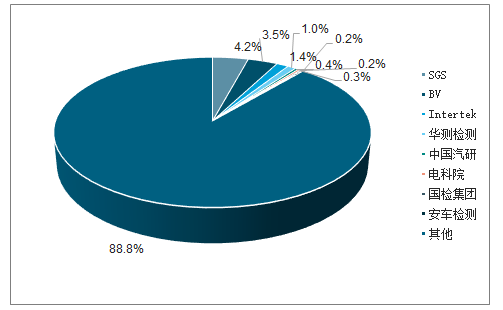

國際檢測市場中,行業(yè)集中度很低,前四大國外獨立第三方檢測機構(gòu)占據(jù)約 11%的市場份額,SGS、BV、Eurofins、Intertek 是全球四大檢測龍頭,市占率分別約為 3.6%、3.0%、2.3%、2.0%;在國內(nèi)檢測市場中,我們按外資檢測企業(yè)中國收入約占其亞太區(qū)收入的 80%估算,得出 SGS 在國內(nèi)市場份額約為 4.2%,華測檢測為國內(nèi)的第三方檢測民營龍頭,市場份額約為 1%。

2018年國內(nèi)檢測市場市占率

數(shù)據(jù)來源:公開資料整理

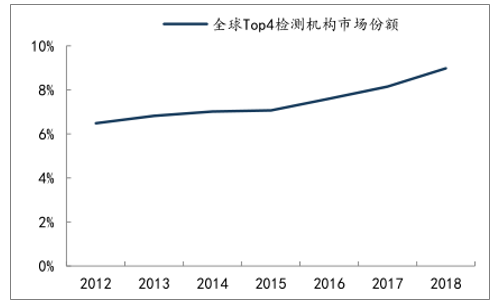

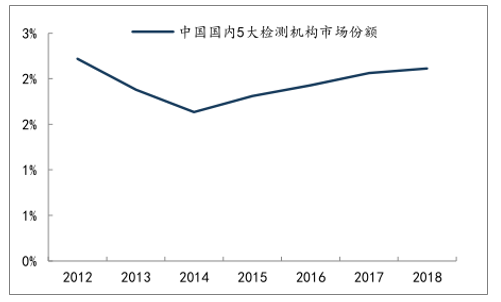

在國際檢測市場中,全球四大檢測機構(gòu) SGS、BV、Eurofins、Intertek 的市占率呈逐年提升之勢,從 2012年的 6.48%提升至 2018 年的 8.98%。在國內(nèi)檢測市場中,考慮國內(nèi)華測檢測、中國汽研、電科院、國檢集團、安車檢測 5 家檢測機構(gòu)的情況,其合計市占率自 2014 年來也逐步提升,從 2014 年的 1.63%提升至 2018 年的 2.11%。

全球檢測市場行業(yè)集中度逐步提升

數(shù)據(jù)來源:公開資料整理

中國檢測市場行業(yè)集中度逐步提

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國檢測服務(wù)行業(yè)市場需求預(yù)測及投資策略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國檢驗檢測機構(gòu)行業(yè)發(fā)展動態(tài)及投資戰(zhàn)略咨詢報告

《2023-2029年中國檢驗檢測機構(gòu)行業(yè)發(fā)展動態(tài)及投資戰(zhàn)略咨詢報告》共九章,包含2018-2022年檢驗檢測機構(gòu)行業(yè)各區(qū)域市場概況,檢驗檢測機構(gòu)行業(yè)主要優(yōu)勢企業(yè)分析,2023-2029年中國檢驗檢測機構(gòu)行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國檢驗檢測機構(gòu)市場情況分析:檢驗檢測行業(yè)需求規(guī)模持續(xù)擴大[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)