抗氧化劑主要作用為延緩或抑制高分子材料在聚合、儲存、運輸、加工、使用過程中受大氣中氧或臭氧作用而發生氧化反應導致抗沖擊強度、抗繞曲強度、抗張強度和伸長率等使用性能的大幅降低,阻止材料老化并延長使用壽命的化學物質。目前,抗氧化劑是各類高分子材料制造過程中最常用、用量。

最大的化學助劑之一。抗氧化劑按照作用機理可以分為自由基抑制劑、氫過氧化物分解劑和重金屬離子鈍化劑。

抗氧化劑作用機理

機理 | 種類 | 特點 |

自由基抑制劑(主抗氧劑) | 胺類 | 具有較好的抗氧效能,但污染性較重,主要用于橡膠工業 |

酚類 | 抗氧效能一般較胺類抗氧劑弱,但沒有污染性,主要用于塑料和淺色橡膠制品 | |

氫過氧化物分解劑(輔抗氧劑) | 硫代酯類、亞磷酸酯類 | 主要用于聚烯烴中,與酚類抗氧劑并用,以產生協同作用 |

重金屬離子鈍化劑 | 酰肼類、肟類、醛胺縮合物 | 聚合物與重金屬接觸受重金屬離子的催化作用會產生降解反應 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國抗氧化劑行業競爭格局及風險管控分析報告》

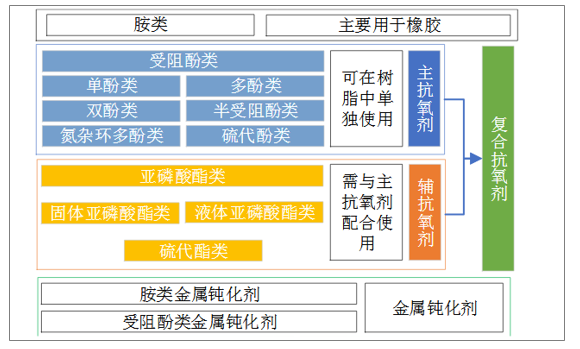

抗氧化劑分類

數據來源:公共資料整理

一、市場現狀分析

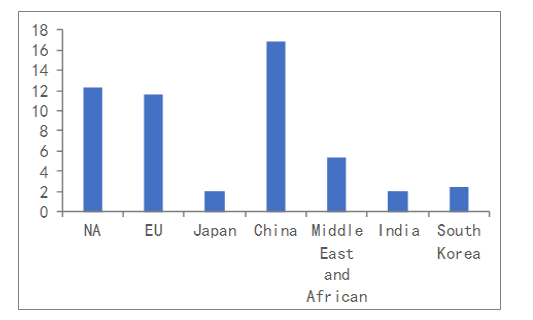

2018年全球抗氧化劑消費量約52.38萬噸左右,亞洲抗氧劑生產量占總量的50%-60%,主要集中在中國、印度、中國臺灣、韓國及日本。中國抗氧劑生產量占亞洲比重30-36%,在全球占比18%,是亞洲乃至全球的重要市場。

2018全球主流地區抗氧劑消費量(萬噸)

數據來源:公共資料整理

在北美抗氧劑市場中,受阻酚是塑料中使用量最大的抗氧劑品種。從生產企業來看,BASF是最大的生產企業,占據了受阻酚類抗氧劑的絕對主導地位,市場占比達到70%;Addivant公司是亞磷酸酯領域的主導者,市場占比50%。

2018年北美抗氧化劑消費結構(%)

數據來源:公共資料整理

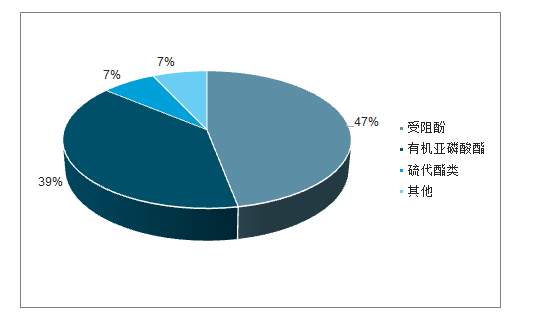

西歐抗氧劑市場中,受阻酚占塑料中抗氧劑消費量的47%,有機亞磷酸酯類抗氧劑占抗氧劑總消費量的近40%。從生產企業來看,BASF和Addivant兩家企業占據了西歐抗氧劑市場大部分份額,其中包括70%的受阻酚類市場和80%的亞磷酸酯類市場。

2018年西歐抗氧化劑消費結構(%)

數據來源:公共資料整理

日本塑料抗氧劑市場中,受阻酚類和亞磷酸酯類各占比56%和35%。日本擁有全球最先進的抗氧劑品種和生產技術,ADEKA公司和住友化學是日本受阻酚抗氧劑主要的生產商,生產的產品種類多樣,包括受阻酚類、有機亞磷酸酯、硫代酯類等。

日本抗氧化劑消費結構(%)

數據來源:公共資料整理

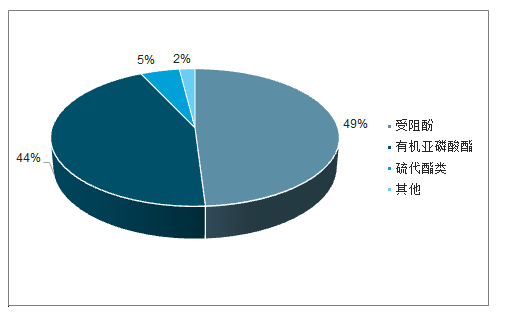

中國抗氧化劑消費結構以受阻酚和有機亞磷酸酯為主,各自占比約49%和44%。中國抗氧劑生產廠家眾多,大部分抗氧劑生產企業以生產受阻酚類抗氧劑為主,產品種類較為單一。從企業來看,其中金海雅寶、松原百孚、巴斯夫高橋均是合資企業,具有先進的技術和生產管理經驗;營口風光和臨沂三豐產品主要供應中石化、中石油體系,市場份額較為穩定;而利安隆等其他企業憑借靈活的機制和銷售渠道不斷開拓海外市場,并且逐步切入塑料、橡膠、涂料市場,實現多元化發展。伴隨著下游烯烴行業的快速發展,預計未來,有資金優勢和技術實力的企業將脫穎而出。

中國抗氧化劑消費結構(%)

數據來源:公共資料整理

中國抗氧化劑產能統計

抗氧化劑生產廠家 | 2019產能(噸) | 公司簡介 |

北京極易 | 20000 | 立于2002年,產品主要以受阻酚類和有機亞磷酸酯類為主。公司在北京和徐州擁有兩座生產基地 |

營口風光 | 21000 | 成立于2003年,產品主要以受阻酚類和有機亞磷酸酯類為主,總部設在遼寧,現有員工300余人,其下游客戶主要是中石油、中石化、中海油等企業 |

臨沂三豐 | 50000 | 始建于1977年,產品主要以受阻酚類和有機亞磷酸酯類為主,現有員工260余人,公司是中國石化和中國石油一級資源供應商,產品在齊魯石化、燕山石化、殼牌石化、大慶石化、茂名石化、吉林石化等聚丙烯、聚乙烯工業裝置上廣泛使用 |

金海雅寶 | 20000 | 金海雅寶是美國雅寶公司的全資子公司,下屬上海金海雅寶精細化工有限公司和寧波金海雅寶化工有限公司 |

松原百孚 | 8000 | 唐山百孚化工有限公司與韓國松原產業株式會社共同出資組建的合資公司,公司產品主要以硫代酯類抗氧劑為主 |

巴斯夫高橋 | 42000 | 原為上海汽巴高橋化學有限公司,由上海高橋石化、瑞士汽巴精化、汽巴精化(中國)、日本三井化學烷基酚株式會社4家共同投資于1997年建成。2009年BASF收購汽巴精化抗氧劑業務,汽巴高橋更名為巴斯夫高橋特性化學品有限公司 |

天津利安隆 | 30400 | 公司產品涵蓋抗氧化劑和光穩定劑,現有5個生產基地:天津漢沽、寧夏中衛、常山科潤、廣東珠海、河北衡水,目前具備抗氧化劑產能主要分布在天津漢沽和寧夏中衛 |

數據來源:公共資料整理

二、下游應用范圍

抗氧化劑的下游應用范圍包括塑料、橡膠、涂料、化學纖維及膠黏劑,其中,添加于聚烯烴材料中的高分子助劑占比最高,達到47%以上。根據材料種類和使用需求的不同,高分子助劑的添加量在0.1%-3%之間。

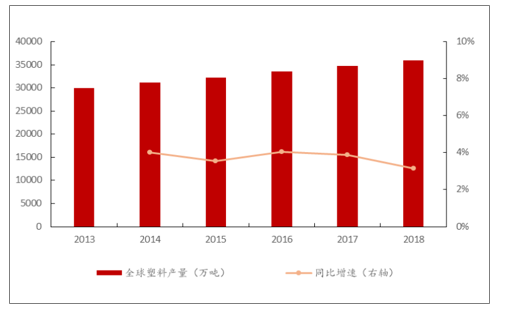

2018年全球合計生產塑料35900萬噸,年度生產量增長約3%,其中中國生產的塑料材料占全球產量的17%。

2013-2018年全球塑料產量

數據來源:公共資料整理

2018年全球膠粘劑市場規模約為500億美元,預計到2020年,膠粘劑市場規模將達到600億美元,年化增長速度約為4.67%。

2016-2020E年全球膠黏劑市場規模

數據來源:公共資料整理

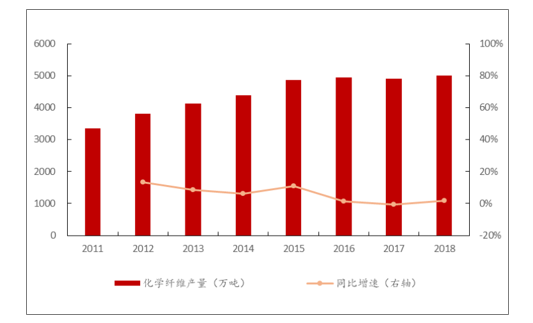

化纖工業是我國具有國際競爭優勢的產業,是我國紡織工業整體競爭力提升的重要支柱產業,我國化纖產量達到全球產量的2/3以上。2011-2018年我國化學纖維產量年均復合增長率為6.55%。

2011-2018年我國化學纖維制品產量

數據來源:公共資料整理

國內聚乙烯及聚丙烯擴產迎來高峰期,抗老化助劑需求持續增加。國內聚乙烯行業至2022年預期產能將達到近3000噸、聚丙烯行業至2020年預期產能將達到約3300噸,滌綸行業到2019年年底,將合計有300萬噸左右擴產計劃;工程塑料、合成橡膠、涂料等也有穩定增長。受益于下游高分子材料行業的持續增長,按照0.5%的抗老化助劑添加量計算,行業2022年新增需求為9萬噸。預計我國抗氧劑消費年均增長率為6%-7%。

中國聚乙烯產能增長情況

數據來源:公共資料整理

中國聚丙烯產能增長情況

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國抗氧化劑行業市場全景調研及投資機會研判報告

《2026-2032年中國抗氧化劑行業市場全景調研及投資機會研判報告》共十二章,包含中國抗氧化劑優勢生產企業競爭力及關鍵性數據分析,2026-2032年中國抗氧化劑行業發展趨勢與前景展望分析,2026-2032年中國抗氧化劑行業投資前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢