粘膠短纖別稱人造棉,是人造纖維的主要品種之一,具有吸濕性好、手感柔軟、穿著舒適的特點。其主要生產原料是棉漿粕、溶解粕、竹漿粕,原料取自棉花、木片、竹片等資源豐富的農產品,制造成本低。隨著生活水平的不斷提高,人們對服裝家紡的市場需求日益增長,棉花雖然仍占據主要的市場份額,但人造纖維由于具有易染色、不生靜電又具有絲綢一般的飄逸性和柔軟性的特點,在市場上較受歡迎,需求逐年增長。

一、供給端

1、新增產能沖擊市場,粘短價格已至歷史低位

2019 年上半年,受中美貿易關系緊張、銷售淡季提前到來,導致終端需求較弱影響,粘膠短纖價格持續(xù)下滑,由年初 1 月份的 13450 元/噸,下降至 6 月份的 11100 元/噸,降幅達 17.47%,已近歷史最低位。

粘膠短纖市場價(單位:元/噸)

數據來源:公開資料整理

自 2018 年行業(yè)產能集中釋放后,全國產能維持在 485 萬噸左右,供需矛盾明顯,疊加中美貿易摩擦對下游紡織需求影響,市場價格進一步下滑,波動周期縮短且價格觸底后反彈幅度有限。

2018-2020年中國粘膠短纖新增產能統(tǒng)計(萬噸)

數據來源:公開資料整理

2019 年預計復產產能和新增產能共計 30 萬噸,產能增長較少;2020 年目前規(guī)劃投產產能僅 10 萬噸。隨著供給端迎來邊際改善,需求端的穩(wěn)定增長,供需將持續(xù)改善,行業(yè)格局有望逐步得到修復。三友化工作為行業(yè)龍頭企業(yè)或將優(yōu)先受益。

2、環(huán)保及價格雙重壓力,開工率逐步下行

隨著價格下降至歷史低位,成本端壓力越發(fā)明顯,各企業(yè)開工率因此逐步下滑。2018 年全年行業(yè)平均開工率為 77.89%,與 2017 年相比下降了10.66 個百分點,其中 2018 年 1-2 月以及 10-11 月這 4 個月整體行情低迷,開工率在 72%-77%之間,拉低了全年平均開工率。2019 年上半年粘膠短纖行業(yè)平均開工率約 80%,9 月份,行業(yè)整體平均開工率在 78.9%左右。

2016-2019.6粘膠短纖行業(yè)平均開工率走勢

數據來源:公開資料整理

隨著我國環(huán)保壓力的不斷增強,2018 年部分粘膠短纖生產工廠由于自身環(huán)保不達標、政府對化工園區(qū)統(tǒng)一改造升級、因化工輔料停產及限產而出現的基礎化工物資短缺等問題,進行了停產和限產。2018 年我國粘膠短纖維生產裝置總產能約為 485 萬噸,較 2017 年增加了 70 萬噸,而 2018 年產量約為 370 萬噸, 較 2017 年產量僅增加了 11 萬噸。

3、政策趨緊、門檻升高,粘膠行業(yè)逐步整合

隨著 2017 年工信部發(fā)布了《粘膠纖維行業(yè)規(guī)范條件》,部分粘膠短纖生產企業(yè)因此退出市場。在生產過程中,生產企業(yè)需要化工等多方供應商的輔料配合,從各地出臺的環(huán)保政策來看,對化工行業(yè)限制較多,進而也會影響到粘膠短纖行業(yè),導致其材料短缺、成本上升。

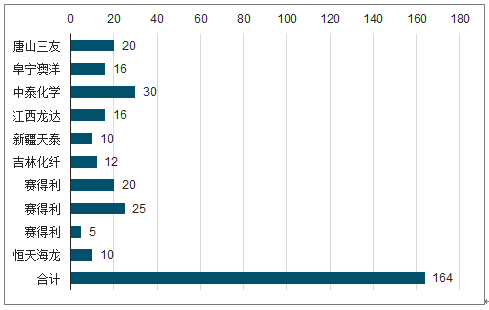

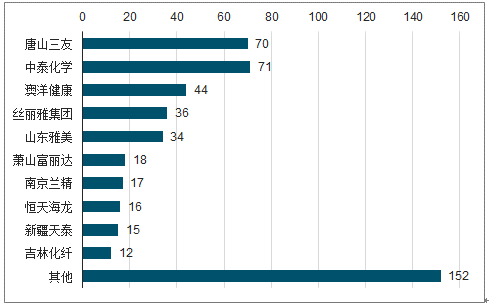

在行業(yè)環(huán)境、行業(yè)準入規(guī)則、環(huán)保政策等多重壓力下,粘膠短纖行業(yè)的準入門檻不斷升高,行業(yè)開始向高度集中化發(fā)展。2018 年我國粘膠短纖行業(yè)通過整合發(fā)展,產能達到 30 萬噸以上的企業(yè)包括三友化工在內有 6 家,較 2017 年多出 2 家。同期,丹東化纖 6 萬噸/年產能全部徹底退出歷史舞臺。

2018 年中國粘膠短纖產能分布占比(萬噸)

數據來源:公開資料整理

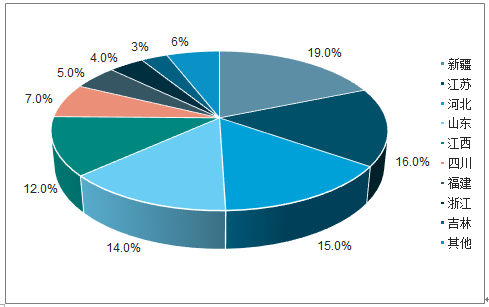

我國產能區(qū)域集中度較高,由于靠近原材料供應地或下游市場消費地,2018 年,新疆、江蘇、河北、山東、江西五省占總產能比重超過 75%。

2018我國粘膠短纖產能區(qū)域分布情況

數據來源:公開資料整理

粘膠短纖行業(yè)正在向企業(yè)規(guī)模化、區(qū)域集中化、產品差別化以及重視環(huán)保投入等方向發(fā)展,而三友化工作為國內產能最大的企業(yè),環(huán)保水平較高且致力于差異化發(fā)展,在行業(yè)整合過程中優(yōu)勢明顯,市占率將可能進一步提升。

二、需求端

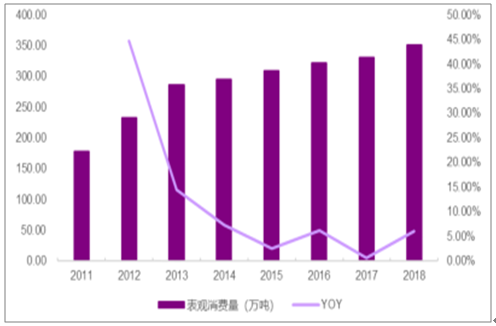

1、表觀需求量呈上升趨勢,凈出口量逐漸遞增

2011 年以來我國粘膠短纖表觀消費量呈上升趨勢,2011 年表觀消費量為 180 萬噸,2018 年為 350 萬噸,年均復合增長率約為 9.7%。

2011-2018粘膠短纖表觀消費量情況

數據來源:公開資料整理

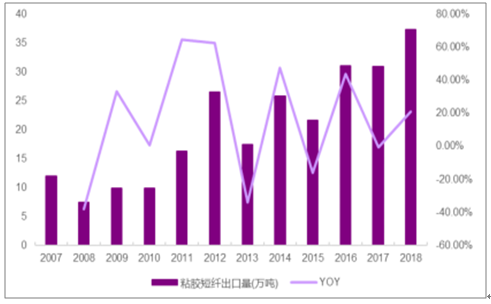

2007-2018 年以來,隨著我國粘膠短纖產品在國際市場的競爭力日益增強,我國粘膠短纖出口量自 11.9 萬噸上升至 36.5 萬噸,年均復合增長率為10.73%,整體呈快速向上趨勢。2019 年 1-5 月累計出口 16.65 萬噸,較 2018年同期增加6.27%,預計 2019 年全年出口量將繼續(xù)保持增長,為粘膠短纖行業(yè)需求端帶來一定支撐。

2007-2018年粘膠短纖出口量及 YOY

數據來源:公開資料整理

2、稅收政策執(zhí)行,利好粘膠短纖產業(yè)鏈

2019 年 3 月 5 日,李克強總理作《政府工作報告》,宣布將實施更大規(guī)模的減稅。報告提及自 2019 年 4 月 1 日起,制造業(yè)等行業(yè)增值稅率將由現行的 16%降至 13%。紡織行業(yè)大宗貿易利潤一般在 3%-5%之間,增值稅率的降低將帶來企業(yè)稅負減輕以及由終端零售價格降低刺激服裝消費兩方面利好紡織行業(yè),進而利好粘膠短纖行業(yè)產業(yè)鏈。

截止至 2019 年 9 月,粘膠短纖價格已降至 11000 元/噸左右。從成本端來看,每噸約虧損 1500-2000 元,企業(yè)已處于深度虧損狀態(tài),部分企業(yè)選擇停產或延長其停產期限以減小虧損。降稅從客觀上降低了粘膠短纖的成本,有利于改善生產企業(yè)的經營狀況。

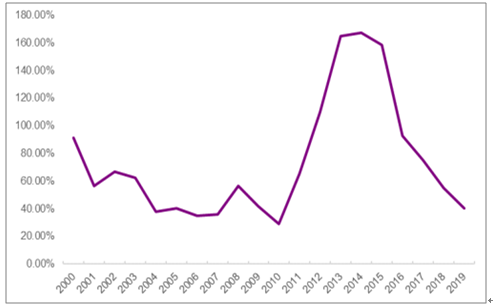

3、紡織行業(yè)景氣指數上行,預期帶動粘膠短纖回暖

自2016 年下半年以來,隨著宏觀經濟穩(wěn)步復蘇,消費行業(yè)持續(xù)回暖,紡織業(yè)及紡織服裝、服飾業(yè)的企業(yè)景氣指數進入上升通道。國內政策的不斷優(yōu)化,為紡織行業(yè)的平穩(wěn)發(fā)展提供了條件,也為粘膠短纖行業(yè)的回暖提供了保障。

2001 年至 2019 年6 月紡織業(yè)及紡織服裝、服飾業(yè)景氣指數

數據來源:公開資料整理

4、棉花供需格局趨緊,粘膠替代效應顯現

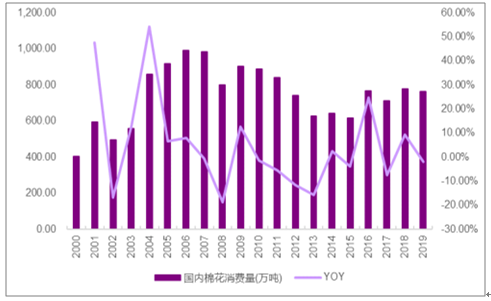

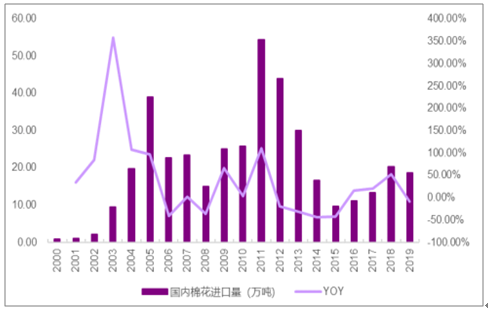

我國對棉花進口實行配額管理。我國是紡織大國,自加入世界貿易組織以來,我國紡織工業(yè)快速發(fā)展,對棉花的需求也不斷增長。我國已成為棉花主要的進口國之一。2011 年我國棉花進口量達到高峰,進口量達 544 萬噸。美國、印度等國家通過高補貼等手段影響國際棉花價格進而影響中國棉花價格,導致我國棉花市場盈利空間壓縮,棉農種植的積極性不高。為了保護國內棉農利益,我國政府從 2011 年開始對棉花進口實行配額制管理。自此我國棉花進口量一度下滑至 96 萬噸,近年略有回升,2018 年我國棉花進口量為 187 萬噸。

2000-2019年棉花表觀消費量趨勢

數據來源:公開資料整理

2000-2019年棉花進口量趨勢(單位:萬噸)

數據來源:公開資料整理

5、棉花供需格局緊張,粘膠短纖占比有望繼續(xù)上升

2013-2018 年,粘膠短纖在紡織原料中比例大幅上升。2013 年我國三大棉紡原料消費比例為粘膠短纖 10%、棉纖維 60%、滌綸纖維 30%。由于粘膠短纖對棉纖維替代性強,粘膠短纖占比不斷增大。2018 年粘膠表觀消費量所占比重已達到 30%左右。

棉花庫存處于歷史低位2018 年,我國新疆、山東、天津等地受雨雪降溫等影響,棉花受災減產,且國內種植面積普遍小幅下滑,全國棉花總產量增幅減慢。

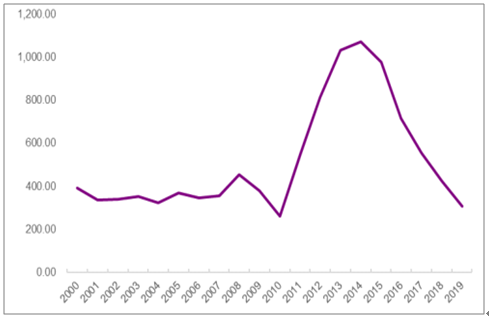

自 14 年起國儲棉進入去庫存節(jié)奏,我國棉花庫存逐年遞減,17 年較 16 年同期減少 160萬噸,18 年較上年減少 142 萬噸,國儲庫存已近歷史低位。

同時,棉花庫存消費比也自 2014 年逐年下降,2018 年庫存消耗比為53.4%,據美國農業(yè)部預計 2019 年將降至 38.5%,接近歷史最低位的 35%。因此預計我國棉花供給將在中長期內保持較為緊張的態(tài)勢,后續(xù)有望帶動粘膠短纖的需求上行。

2000-2019年我國棉花期末庫存情況(單位:萬噸)

數據來源:公開資料整理

2000-2019年我國棉花期末庫存消費比情況

數據來源:公開資料整理

2016-2018年中國棉花產總供應趨勢(單位:萬噸)

數據來源:公開資料整理

2016-2018年中國棉花產總需求趨勢(單位:萬噸)

數據來源:公開資料整理

棉花與粘膠短纖具有較高的替代效應。目前棉花種植面積增長率較低,庫存不斷走低;而棉花下游紡織服裝業(yè)景氣上行,需求量較高。作為棉花替代品的粘膠短纖,在棉花供應格局緊張時,粘膠短纖的市場占有率有望逐步增大。

6、價差逐漸減小,粘膠替代效應顯現

紡織市場的主要原材料以粘膠短纖、棉纖維、滌綸纖維混紡為主,混紡配比取決于三者價格。2018 年 10 月至今,棉花價格基本穩(wěn)定在 15000 元/噸左右,而粘膠短纖價格一路下滑,粘膠短纖與棉花的價差逐漸擴大,由-722元/噸擴大至-3044 元/噸,如果僅從價差考慮,下半年需求端會逐步增加粘膠短纖作為紡紗原料的比例。

從與紡織原料棉花、滌綸纖維的價格對比來看,棉花價格穩(wěn)定、滌綸纖維和粘膠短纖價格下行,但粘膠短纖價格降幅更大。由于三者是替代關系,粘膠短纖價格的下降使其的性價比更高,因而有望替代其他紡織原料,提升市場占比,增加需求,最終使得價格走出低谷。

相關報告:智研咨詢發(fā)布的《2019-2025年中國粘膠短纖行業(yè)市場評估及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國粘膠短纖行業(yè)市場研究分析及發(fā)展前景研判報告

《2026-2032年中國粘膠短纖行業(yè)市場研究分析及發(fā)展前景研判報告》共十四章,包含粘膠短纖國內重點生產廠家分析,2026-2032年中國粘膠短纖行業(yè)發(fā)展預測分析,2026-2032年我國粘膠短纖行業(yè)投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國粘膠短纖行業(yè)產業(yè)鏈、產能規(guī)模、競爭格局及未來前景分析:行業(yè)處于產能下降周期,市場產品價格上漲[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)