純堿又名碳酸鈉,化學式為Na 2 CO 3 ,又稱蘇打、堿灰,是白色粉末,本身屬于鹽類物質,但因其水溶液呈現弱堿性被稱為純堿。純堿是一種重要的化工原料,被稱為“化工之母”。

按照純堿制成方法的不同,生產純堿的原材料也不相同,原材料大致包括原鹽、合成氨、二氧化碳、石灰石、天然堿等。我國由于天然堿資源少,原材料受限,主要采用氨堿法和聯堿法生產純堿。純堿下游涉及化工,輕工,建材等行業。純堿廣泛用于玻璃,陶瓷釉的制造,同時也用于生活洗滌、酸類中和以及食品加工等。當前,純堿下游產品包括平板玻璃、無機鹽、日用玻璃和氧化鋁等,2018 年需求占比分別為 36%、20%、8%、6%。

一、供給端

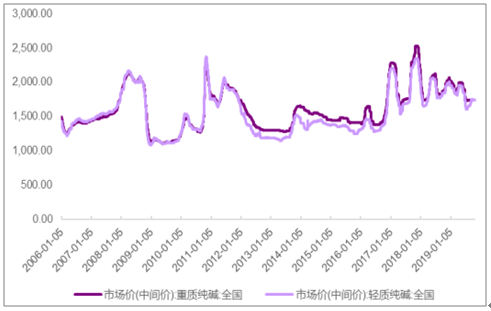

供需面支撐純堿價格穩定。2016 年前,純堿價格總體低位維穩,隨著新環保法和去產能的實施,純堿產能不斷下降,供給端緊縮,同時基建拉動了下游需求,純堿價格隨之上漲。自 2016 年末純堿價格快速攀升后,價格波動巨大,每年都會經歷較大的漲跌交替波動,但波動幅度已顯著降低,2016-2018 各年輕質純堿當年最高價和最低價差分別為 904 元/噸、810 元/噸、422 元/噸,波幅明顯縮小。由于產能收縮對純堿價格帶來的影響逐漸出清,供需和行業周期成為影響純堿價格的主要因素,純堿逐漸進入穩價階段。

2019 年上半年,國內純堿市場整體呈季節性漲跌互現行情。一季度受市場慣性下調以及春節需求萎縮影響,純堿價格呈現下行態勢;二季度,部分企業陸續檢修,市場剛需有所提振,止跌反彈;6 月份,市場供給增加疊加淡季需求抑制,市場價格滯漲回落。下半年,純堿價格維持平穩趨勢,支撐企業純堿產品盈利空間。

2006.1.5-2019.1.5全國純堿價格走勢(單位:元/噸)

數據來源:公開資料整理

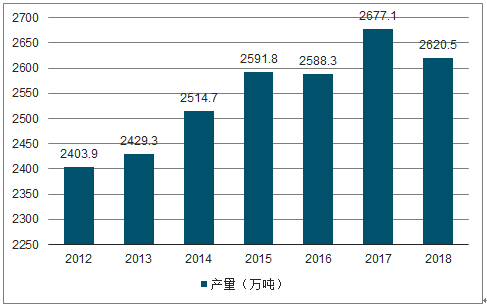

從純堿產量來看,2011 年以前純堿產量增速平均高達 10%以上,最高增速達 18%。此后,國內純堿市場競爭激烈,行業盈利下滑,廠商生產積極性下降,加之去產能成為宏觀政策主軸,環保及節能減排壓力加大,行業供給增速減緩,維持在 5%以下,2018年純堿產量則出現了負增長。

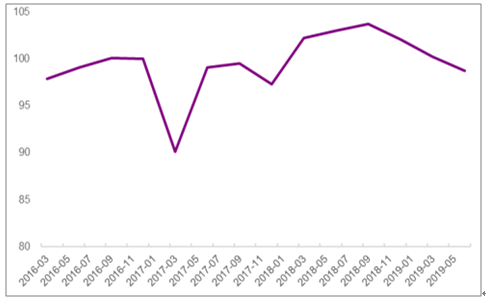

從庫存情況來說,2016 年到 2018 年純堿企業庫存波動明顯。2017 年年初在產能產量提高,開工率上升,需求走弱的三重帶動下,庫存大幅度提升,逼近 90 萬噸。2018 年國內開工率相對較低,下游需求回升,全年產銷率均達 100%以上,庫存持續走低。2019 年上半年,由于純堿需求有所萎縮疊加春節因素,純堿產銷率有所下滑。

2012-2018 年純堿行業產量趨勢

數據來源:公開資料整理

2016-2019.5三年純堿產銷率趨勢(單位:% )

數據來源:公開資料整理

從開工率情況來看,2017 年國內開工率達到高點,整體開工率達 91.1%,部分月份達到 95%以上,幾乎是行業開工率的最高水平。而 2018 年企業開工率總體較 2017 年降幅較大,2018年 9 月后,開工率有所提升,平均維持在 85%以上。2019 年上半年,企業開工率回升趨勢顯著。主要原因是近期純堿需求回升,企業開工意愿走強,預期未來純堿開工率仍將保持上升,有望回到 2017 年的開工率高點

2017 年-2019 年 8純堿開工率對比

數據來源:公開資料整理

環保政策壓力成為限制純堿產能的主要因素。2011 年起工信部和國家發改委發布了系列純堿行業發展政策,明確嚴格純堿準入門檻以及限制新建純堿項目的審批。2015 年新環保法出臺后,國家對高污染的純堿行業愈加趨嚴。2016 年起,國內環保巡查力度加大,已有純堿廠家關停,而環保巡查力度較大的山東、湖北、河北等地占據了國內純堿產能超過 30%。預期隨著行業持續整改,部分純堿生產線將面臨關停風險,產能將進一步收縮。

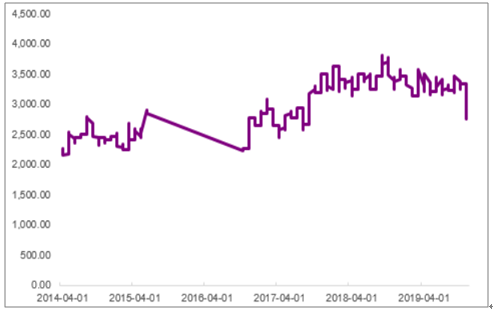

氯化銨價格下跌,聯堿法產能收縮明顯。由于天然堿資源的稀缺,我國生產純堿以聯堿法和氨堿法為主,產能各占 50.4%、43.7%。其中聯堿法的重要副產品之一為氯化銨,由于氯化銨價格在 2011 年后跌幅嚴重,加之遇上純堿行業環保限制,許多聯堿法廠家虧損而關停產能。從 2011 年至今,聯堿法產能累計關停約 394 萬噸,占總關停產能的 77%左右。而三友化工作為使用氨堿法的龍頭企業,產能未受太大影響。

2014 年至 2019 年11 月氯化銨價格走勢(單位:元/噸)

數據來源:公開資料整理

根據調查數據顯示,新建、擴建的氨堿法純堿年產能不得小于 120 萬噸,聯堿法產能不得小于 60 萬噸。受此限制,新建產能投資金額較大,其中新建 120 萬噸氨堿法產能投資額約13-14億左右,60萬噸聯堿法產能投資額約15億左右,對小企業來說負擔重。因此,未來的新增產能主要來自于現有企業技改或擴建,新增產能數量少。2018 年國內純堿新增產能僅 46 萬噸,后續較大的新增產能僅有德邦興華的 60 萬噸聯堿法產能,預計 2020 年投產。總體來說,2018 年受環保政策等因素影響,國內純堿市場供給格局偏緊,庫存處于低位,國內純堿企業新增產能不大。

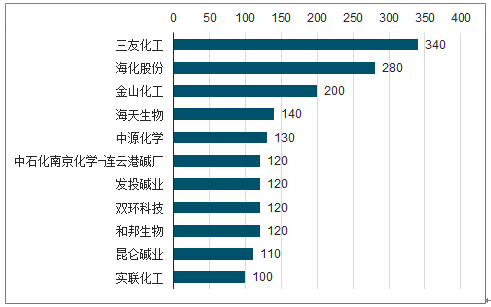

2018 年國內主要公司純堿產能情況(單位:萬噸)

數據來源:公開資料整理

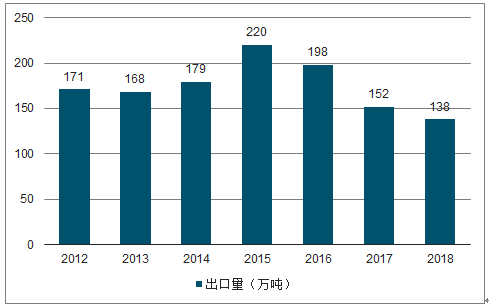

從中國純堿出口量情況來看,2015年之后中國純堿出口量開始下滑,截止到2018年,中國純堿出口量為138萬噸,同比降低9.21%。

2012-2018年中國純堿出口量趨勢

數據來源:公開資料整理

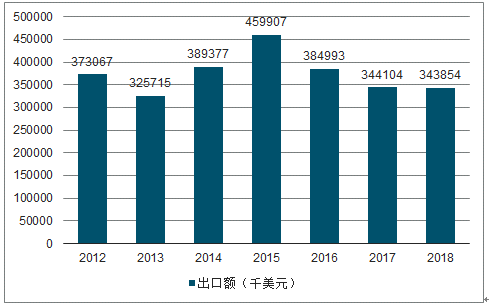

在純堿出口金額方面,截止到2018年,中國純堿出口額為343854千美元,與2017年出口額基本持平。

2012-2018年中國純堿出口額趨勢

數據來源:公開資料整理

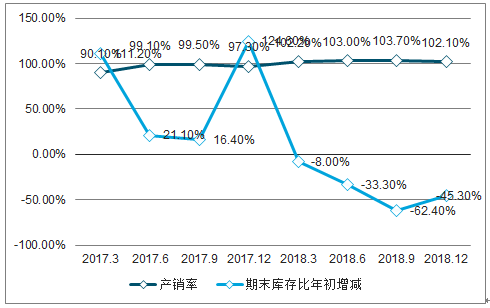

2017年中國純堿產銷率為97.3,截止到2018年中國純堿產銷率為102.1,同比增加了4.8個百分點。2017年中國純堿期末庫存比年初增加了124.6%。截止到2018年,中國純堿期末庫存比年初減少了45.3%。

2017.3-2018年中國純堿產銷率與期末庫存比年初增減趨勢

數據來源:公開資料整理

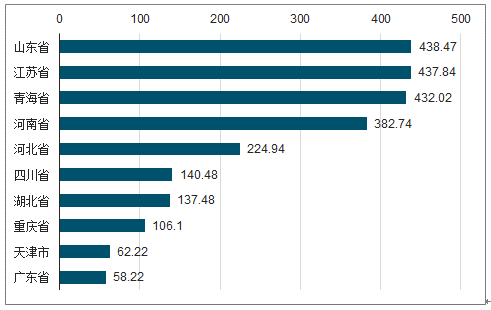

從全國各省市純堿的產量來看,截止到2018年,中國純堿產量排名第一的是山東省,達到438.47萬噸。僅次于山東省的是江蘇省,純堿產量為437.84萬噸,其次是青海省,純堿產量為432.02萬噸。

2018年中國純堿TOP10省市產量

數據來源:公開資料整理

二、需求端

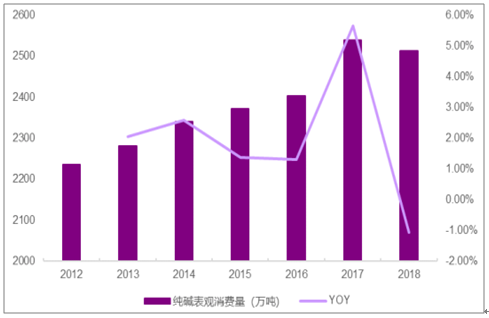

表觀消費量自 2012 年以來波動上升,2017 年增速逼近 8%。2018 年受中美貿易摩擦影響,下游需求不及預期,2018 年消費量同比下降 1.07%。2019 年,受基建投資政策利好影響,下游需求和消費的提升,預計純堿消費量將同比上漲。

2012-2019年純堿表觀消費量及同比變化

數據來源:公開資料整理

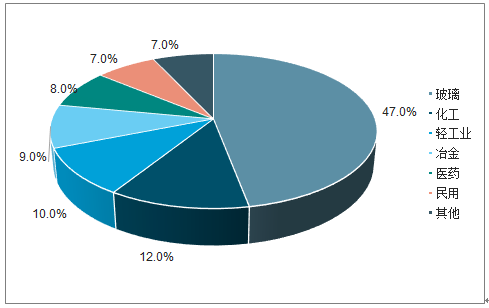

純堿的下游主要需求來自于玻璃,與房地產、汽車行業緊密聯系,約有 47%的純堿被投入到平板玻璃、日用玻璃的生產中,20%左右被用于化工產品無機鹽的生產,約有 6%被投入生產氧化鋁。而在 47%的玻璃中,房地產貢獻 79%,汽車貢獻 7%,因此玻璃的需求與這兩個行業緊密相關。

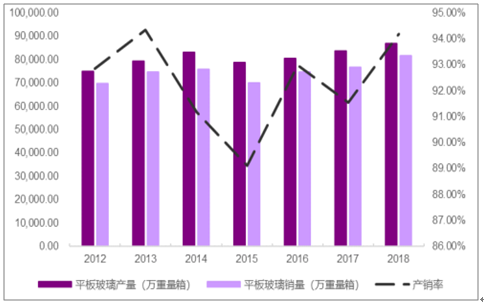

平板玻璃產銷率維持高位,近幾年維持在 97%以上。從 2015 年以來,平板玻璃產銷量均保持快速增長,2018 年產量增幅近 9.92%。一般來說,純堿滯后玻璃需求 9 個月,玻璃滯后地產需求 3 個月,地產是拉動純堿需求增長的重要因素,預計基建行業利好將帶動純堿行業整體景氣度上升。

當前純堿下游需求結構

數據來源:公開資料整理

2012-2018年平板玻璃產量及銷量情況(單位:萬重量箱)

數據來源:公開資料整理

2018 年以來,中國基礎設施投資增速回落較多,一些領域和項目存在較大投資缺口。2018 年第三季度,國辦發布基礎設施補短板指導意見,堅持既不過度依賴投資也不能不要投資的原則,保持基礎設施領域補短板力度。財政明確基建補短板重要方向,財政有望持續發力,基建未來發展有所保證,將推動玻璃行業繁榮。財政加碼放寬信貸,加之專項債使用加快及信貸疏導加大,PPP 行業見底回升,基建行業融資環境向好。

2019 年 6 月 10 日,中共中央辦公廳、國務院辦公廳聯合對外發布《關于做好地方政府專項債券發行及項目配套融資工作的通知》,其中提出“允許將專項債券作為符合條件的重大項目資本金”,同時“積極鼓勵金融機構提供配套融資支持”,拓寬了以往專項債只能做配套資金的用途范圍。這一通知在解決部分重大項目缺乏資本金問題的同時,更有利于社會資本,推動重大項目建設,直接利好基建行業。

中國純堿行業發展趨勢分析

1、純堿行業需求已進入穩定期

從近幾年純堿市場需求情況來看,市場已經不存在需求大幅增長預期,將長期處于需求平穩期。

2、國家限制新建純堿產能,企業產能擴產只能實施等量置換或兼并重組

純堿行業已被列為產能過剩行業,新建或擴建項目將以等量或者減量置換的原則進行。目前企業產能擴張主要的形勢,一是擁有手續指標,改擴建現有純堿產能;二是通過收購已有純堿項目手續或退出產能指標,建設純堿項目;三是兼并重組現有純堿生產企業。

3、純堿產能積極走出去

目前國內純堿生產企業海外發展純堿項目,還處于觀望狀態,作為技術及設計方中國天辰設計院在國外伊朗、巴基斯坦及越南等地作為工程總包方,給國外單位進行了設計,中國企業還沒有投資建設純堿項目的計劃。

相關報告:智研咨詢發布的 《2020-2026年中國純堿行業市場現狀調研及發展趨向分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告

《2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告》共十四章,包含2026-2032年中國純堿行業投資前景,2026-2032年中國純堿企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢