2018年新能源汽車銷量125萬輛,但2019年前十個(gè)月銷量僅為94.7萬輛,短期政策擾動(dòng)下增速有所放緩。預(yù)測2019年國內(nèi)新能源汽車將達(dá)到160萬輛,預(yù)計(jì)2019年新能源汽車銷量僅能達(dá)到120萬輛左右,不及預(yù)期。主要以下幾方面原因,2019年3月,新能源汽車國家補(bǔ)貼大幅縮減,并取消了地方補(bǔ)貼,總補(bǔ)貼比例下降了70%,車企資金鏈斷裂導(dǎo)致破產(chǎn)較多;國六標(biāo)準(zhǔn)實(shí)施,燃油車優(yōu)惠力度加大,導(dǎo)致新能源汽車性價(jià)比降低;國家宏觀經(jīng)濟(jì)下行,汽車總消費(fèi)隨著居民消費(fèi)同步下行。

產(chǎn)業(yè)鏈進(jìn)一步完善,刺激從補(bǔ)貼向降本轉(zhuǎn)變,新能源汽車增長內(nèi)部動(dòng)力充足。國家層面,補(bǔ)貼下降的影響將在2020年逐漸減弱,同時(shí)在特斯拉等優(yōu)質(zhì)外企的帶動(dòng)下整個(gè)新能源汽車產(chǎn)業(yè)鏈降本、提速和智能化配置會(huì)更加完善。車企層面,基于2021年之前結(jié)束補(bǔ)貼政策,車企更傾向于長遠(yuǎn)布局,減少新能源汽車補(bǔ)貼依賴性,增加性價(jià)比改善乘車體驗(yàn),行業(yè)內(nèi)部動(dòng)力充足。

國家車企政策引導(dǎo)新能源汽車發(fā)展,新能源汽車外部推力強(qiáng)勁。到2020年我國新能源汽車年產(chǎn)銷達(dá)到200萬輛,2025年新能源汽車占汽車產(chǎn)銷20%以上,而工信部在會(huì)議上也曾表示我國新能源汽車要爭取2019年8%、2020年10%的滲透率,政策層面2020年新能源汽車銷量大幅上升外部動(dòng)力強(qiáng)勁。

2010-2018年中國新能源汽車銷量及滲透率(萬量)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國電子化學(xué)材料行業(yè)市場發(fā)展模式及競爭格局預(yù)測報(bào)告》

鋰電池的材料成本中,主要有五大化工材料分別是:正極材料、負(fù)極材料、隔膜、電解液、鋁塑膜。隔膜和鋁塑膜未來都是百億以上的市場,目前仍處于快速發(fā)展階段,其中我國隔膜行業(yè)發(fā)展較早,目前正處于干法隔膜向濕法隔膜的轉(zhuǎn)變階段,行業(yè)競爭格局即將確定,隔膜行業(yè)目前仍有 30-50%左右的毛利率。

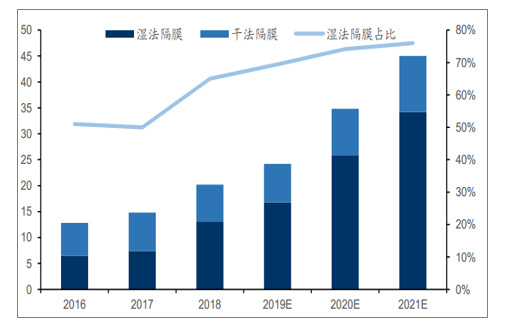

2019-2021年隔膜市場空間測算

數(shù)據(jù)來源:公開資料整理

隔膜是用來隔離電池正負(fù)極的材料,由于原料配方、制備工藝和制備設(shè)備困難,所以具有很高的行業(yè)壁壘,隔膜在鋰電池成本中占比約為7%,分為濕法隔膜和干法隔膜,其中濕法隔膜性能更好,2018 年濕法隔膜滲透率已經(jīng)達(dá)到65%,預(yù)計(jì)2021年濕法隔膜占比將達(dá)到76%。

國內(nèi)的鋁塑膜行業(yè)起步較晚,但是部分企業(yè)通過引入國外技術(shù),或者提早進(jìn)行內(nèi)部研發(fā),目前也已經(jīng)有多家企業(yè)可以放量生產(chǎn)鋁塑膜。而且目前鋁塑膜行業(yè)門檻較高,競爭者數(shù)量較少, 市場需求增速高于當(dāng)前的有效產(chǎn)能的擴(kuò)張速度,行業(yè)供需格局較好。

國內(nèi)鋁塑膜需求量及增速(萬平米)

數(shù)據(jù)來源:公開資料整理

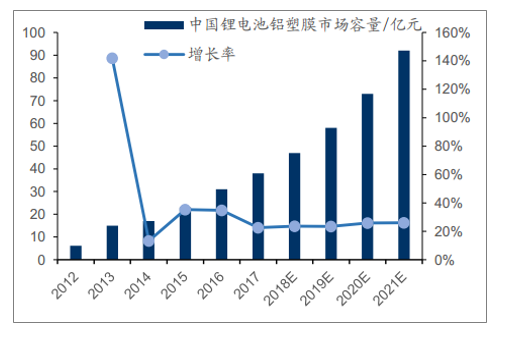

國內(nèi)鋁塑膜市場容量及增速(億元)

數(shù)據(jù)來源:公開資料整理

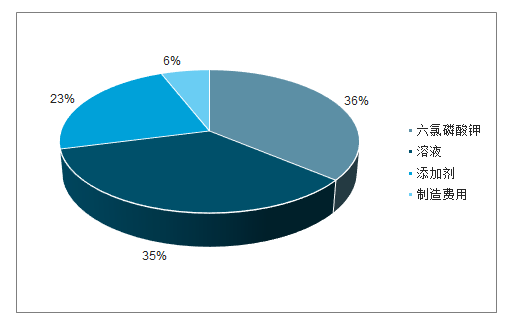

電解液在電池兩級(jí)之間起到電子傳導(dǎo)的作用,一般在鋰電池成本中占比達(dá)到5%-6%。一般由高純度的有機(jī)溶劑、電解質(zhì)鉀鹽和必要的添加劑組成。鋰電池需求增長拉動(dòng)電解液需求增長,其中根據(jù)用途可以將電解液分為動(dòng)力電解液、消費(fèi)電解液和儲(chǔ)能電解液,三者占比約為60%、 34%和6%。

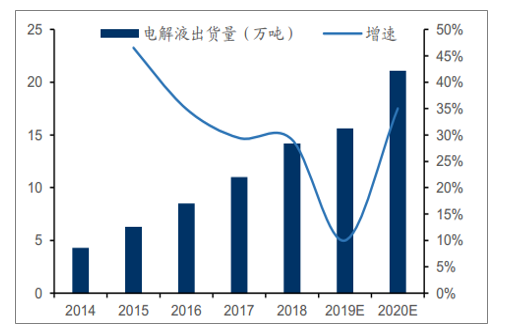

2018年國內(nèi)電解液出貨量為14.2萬噸,同比增長28.6%,其中動(dòng)力電解液占到占比最高增速最快,高工鋰電 2019 年前三季度數(shù)據(jù)顯示出貨量為13.48萬噸,全年預(yù)計(jì)電解液會(huì)實(shí)現(xiàn)增長,但受到下半年新能源汽車景氣度下降影響,預(yù)計(jì) 2019 年全年電解液出貨量增速 10%左右,2020 年將回暖達(dá)到40%,對應(yīng)的2019和2020年出貨量預(yù)測為15.62/21.87萬噸。

電解液成本構(gòu)成占比

數(shù)據(jù)來源:公開資料整理

國內(nèi)電解液出貨量及預(yù)測

數(shù)據(jù)來源:公開資料整理

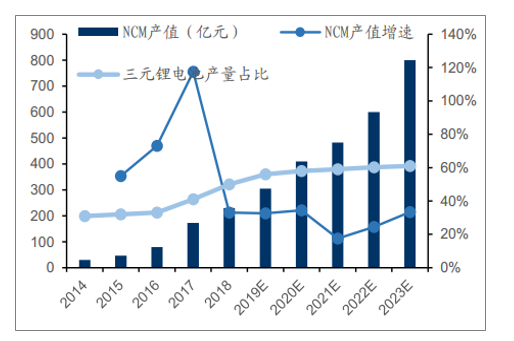

國內(nèi)正極材料增速迅猛,三元正極材料增速最快。2018 年國正極材料總產(chǎn)值達(dá)到 535 億元,同比增長 28%,其中三元正極材料產(chǎn)值 230 億元,同比增速 33%。國內(nèi)電動(dòng)車和 3C 產(chǎn)品直接拉動(dòng)三元正極材料的增長,再加上政策補(bǔ)貼和性能優(yōu)異,三元正極材料將持續(xù)增長,預(yù)計(jì)未來五年將保持平均 20%的增速,同時(shí)三元正極材料在正極材料中總的占比也將從 2014 年的 30%上升至 2022 年的60%左右。

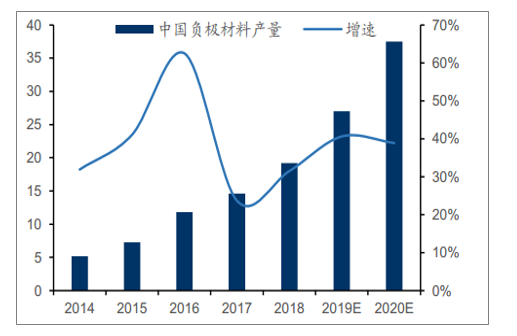

國內(nèi)負(fù)極材料中高端天然石墨和人造石墨替代,市場規(guī)模主要受動(dòng)力電池市場拉動(dòng)。2018 年國內(nèi)負(fù)極材料產(chǎn)量19.2萬噸,同比增速達(dá)到31.5%,市場規(guī)模達(dá)到105億元,2019年上半年天然石墨產(chǎn)量為2.88萬噸,人造石墨產(chǎn)量為8.75萬噸,同比增速達(dá)到68%, 預(yù)計(jì)2019 和 2020 年全年負(fù)極材料將達(dá)到 40%的高增長。

國內(nèi)三元正極材料產(chǎn)值和增速預(yù)測

數(shù)據(jù)來源:公開資料整理

國內(nèi)負(fù)極材料市場產(chǎn)量(萬噸)

數(shù)據(jù)來源:公開資料整理

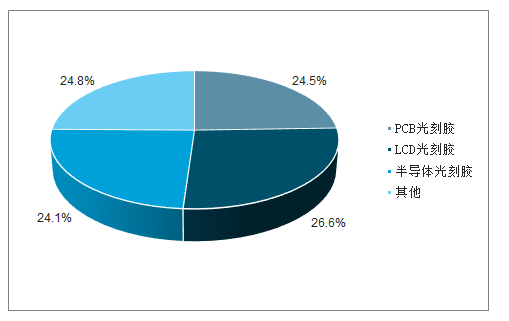

光刻膠是電子行業(yè)的核心化學(xué)原材料之一,行業(yè)壁壘極高。 技術(shù)方面半導(dǎo)體光刻膠的壁壘最高,隨著半導(dǎo)體產(chǎn)品的小型化和功能多樣化,對光刻膠的性能,加工精度的要求都更高,市場上正在使用的 KrF 和 ArF 光刻膠核心技術(shù)基本被日本和美國企業(yè)所壟斷。目前國內(nèi)可以少量生產(chǎn)的光刻膠主要為 PCB 光刻膠。

除此之外還有資金壁壘和客戶壁壘,光刻膠研發(fā)所需要配套的光刻機(jī)十分昂貴,下游客戶的積累也需要較長的時(shí)間。

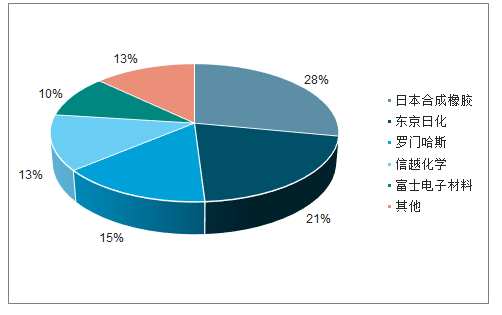

全球范圍內(nèi)光刻膠應(yīng)用較為平均,三種光刻膠各占到 1/4,剩下的為其他光刻膠。行業(yè)長期呈現(xiàn)寡頭壟斷格局,前五大供應(yīng)商市場份額接近 90%,其中單日本企業(yè)所占份額就超過 70%。 國內(nèi)光刻膠產(chǎn)業(yè)主要以 PCB 光刻膠為主,占比達(dá)到94%,國內(nèi)生產(chǎn)廠商主要為飛凱材料和容大感光。

全球光刻膠產(chǎn)業(yè)結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

全球光刻膠市場份額情況

數(shù)據(jù)來源:公開資料整理

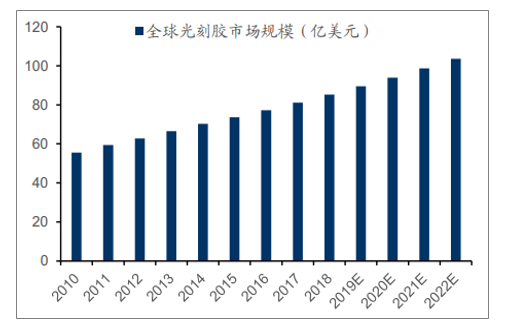

全球光刻膠市場穩(wěn)步增長,2018 年市場規(guī)模已經(jīng)達(dá)到 85 億美元,相比于 2010年的 55.5 億美元,CAGR超過5%。未來光刻膠仍將保持 5%的年均增長率,截止2022年全球光刻膠市場規(guī)模可達(dá)到100億美元。其中半導(dǎo)體光刻膠增速較快,2017年光刻膠需求量為216萬加侖,增速達(dá)到 8%,銷售金額超過 12 億美元,基于近兩年半導(dǎo)體電路板高速增長和未來5G更新?lián)Q代需求,預(yù)計(jì)未來三年,半導(dǎo)體光刻膠都將保持8%左右的增速,2021年銷售額預(yù)計(jì)將達(dá)到17億美元左右。

全球光刻膠市場規(guī)模預(yù)測

數(shù)據(jù)來源:公開資料整理

全球半導(dǎo)體光刻膠市場規(guī)模

數(shù)據(jù)來源:公開資料整理

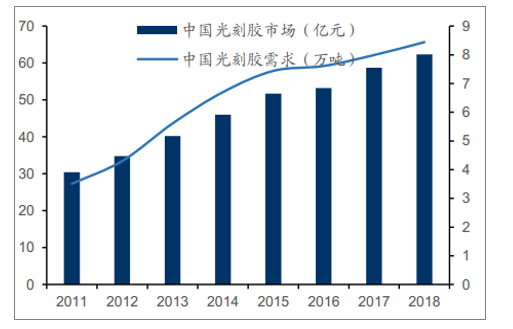

隨著全球電子和半導(dǎo)體產(chǎn)業(yè)向我國轉(zhuǎn)移,國內(nèi)光刻膠需求保持快速增長。2017年我國光刻膠產(chǎn)量為7.56萬噸,本土企業(yè)產(chǎn)量為4.41萬噸,保持了 17.6%的增速。需求方面,2010-2017年國內(nèi)光刻膠需求CAGR達(dá)到15%左右,2017年需求量達(dá)到7.99萬噸,遠(yuǎn)高于本土產(chǎn)量,未來隨著國產(chǎn)化替代加速,預(yù)計(jì)國內(nèi)產(chǎn)業(yè)會(huì)持續(xù)保持高增長。

中國光刻膠產(chǎn)量和國產(chǎn)化

數(shù)據(jù)來源:公開資料整理

中國光刻膠市場規(guī)模

數(shù)據(jù)來源:公開資料整理

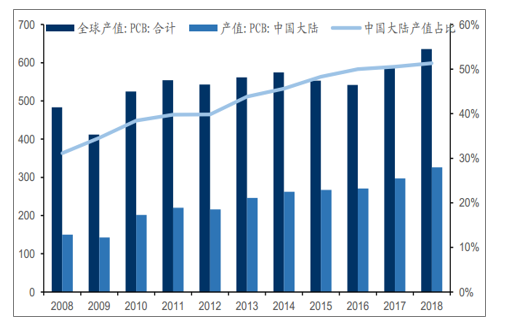

國內(nèi)PCB市場成本優(yōu)勢顯著,未來市場份額將繼續(xù)提升。2018年全球 PCB產(chǎn)值為635億美元,其中國內(nèi)產(chǎn)值為 326 億美元,占比從 2008 年的 30%上升至目前的 50%。PCB 使用的光刻膠產(chǎn)品干膜較多,屬于中低端產(chǎn)品,2015 年全球 PCB 光刻膠產(chǎn)值 18億美元,我國產(chǎn)值就達(dá)到12.6億美元,占比超過了70%。預(yù)計(jì) PCB 產(chǎn)業(yè)會(huì)保持 3.2%左右的持續(xù)增速,預(yù)計(jì)2022年產(chǎn)值將達(dá)到 673 億美元,疊加國內(nèi) PCB 產(chǎn)業(yè)全球占比的提高,國內(nèi) PCB 光刻膠仍有大的發(fā)展空間。

全球和國內(nèi)PCB產(chǎn)值和占比(億美元)

數(shù)據(jù)來源:公開資料整理

碳纖維復(fù)合材料是一種由有機(jī)纖維經(jīng)過一系列熱處理,含碳量高于 90%的無機(jī)高性能纖維,具有耐高溫、抗拉伸、耐腐蝕、密度小和抗沖擊等特點(diǎn)。碳纖維復(fù)合材料主要用于國防軍工和航空航天領(lǐng)域,現(xiàn)在逐漸滲透到民用領(lǐng)域,具體的行業(yè)包括:新能源、汽車交通、生物醫(yī)療和海洋科技等。

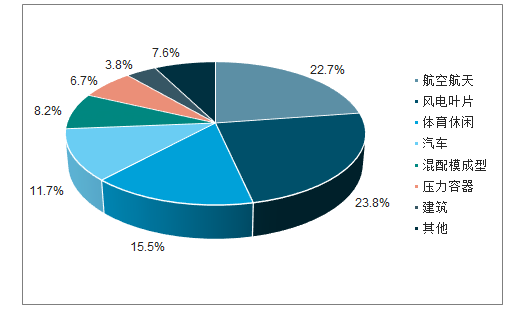

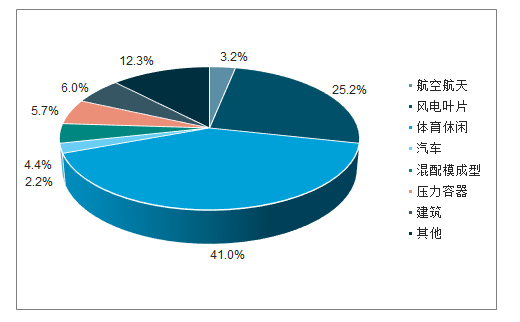

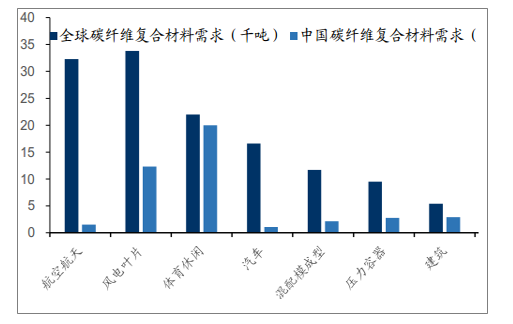

全球來看碳纖維復(fù)合材料需求最大的領(lǐng)域?yàn)楹娇蘸教旌惋L(fēng)電葉片,國內(nèi)體育休閑領(lǐng)域用量最大。2018年全球范圍內(nèi)碳纖維復(fù)合材料總需求量達(dá)到12.9萬噸,總銷售額 139億美元,其中航空航天和風(fēng)電葉片占比分別為23%和24%,而國內(nèi)碳纖維復(fù)合材料總用量4.77萬噸,總銷售額195億元,其中體育休閑占比最多超過41%,航空航天用量占比僅為3.2%。

全球碳纖維復(fù)合材料需求結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

中國碳纖維復(fù)合材料需求結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

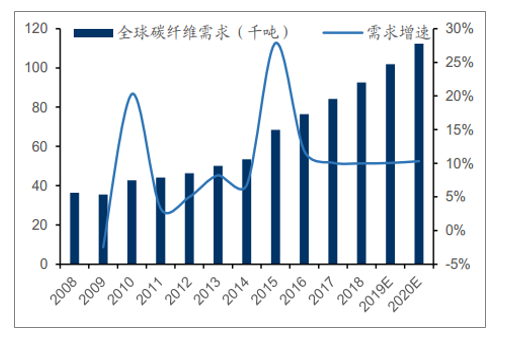

碳纖維平民化拉動(dòng)全球碳纖維產(chǎn)量保持高速增長。全球碳纖維需求在 15-16 年保持了 15%以上的增速,近兩年增速穩(wěn)定在 10%的高位,2018 年全球碳纖維需求 9.26 萬噸。國內(nèi)碳纖維需求增速要遠(yuǎn)高于全球平均水平,2018 年由于風(fēng)電葉片用碳纖維興起,國內(nèi)碳纖維需求量增長至3.1萬噸,同時(shí)年均增速呈現(xiàn)逐年增加趨勢,從2015 年的 13.4%增長至 2018 年的 32%,未來仍會(huì)保持高速增長,預(yù)計(jì)2020年國內(nèi)需求量將達(dá)到 3.89 萬噸。

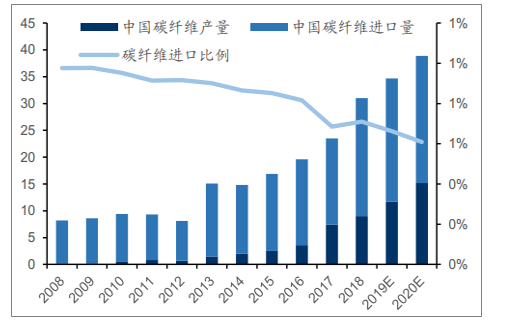

國內(nèi)碳纖維供不應(yīng)求,但國產(chǎn)化替代正在持續(xù)。2008 年國內(nèi)碳纖維進(jìn)口依賴度為98%,到 2018 年該指標(biāo)已經(jīng)降至 71%,隨著國產(chǎn)化投產(chǎn)替代,預(yù)計(jì) 2020年該比例將降至 60%左右。根據(jù)我國碳纖維消費(fèi)結(jié)構(gòu)中體育休閑占比較大的特點(diǎn),可以看出國產(chǎn)中低端碳纖維替代效果顯著,但是航空航天類產(chǎn)品替代仍在進(jìn)行中,未來隨著技術(shù)的突破,國內(nèi)該領(lǐng)域碳纖維行業(yè)有望實(shí)現(xiàn)大的飛躍。

全球?yàn)樘祭w維需求變化

數(shù)據(jù)來源:公開資料整理

中國碳纖維產(chǎn)量和進(jìn)口量變化(千噸)

數(shù)據(jù)來源:公開資料整理

碳纖維復(fù)合材料增速與碳纖維市場同步,未來行業(yè)增長動(dòng)力充足。 我國碳纖維復(fù)合材料在航空航天領(lǐng)域較為欠缺,民用國產(chǎn)大飛機(jī)的研發(fā)和普及會(huì)帶來大的增長點(diǎn)。當(dāng)前由于成本問題碳纖維材料在汽車上用量較少,在碳纖維技術(shù)創(chuàng)新和成本降低的催化下,汽車用碳纖維復(fù)合材料有望增長。體育休閑領(lǐng)域碳纖維材料是我國的強(qiáng)項(xiàng),國家十三五政策也明確表示鼓勵(lì)具有知識(shí)產(chǎn)權(quán)的運(yùn)動(dòng)品牌,隨著國產(chǎn)消費(fèi)升級(jí),用量也會(huì)持續(xù)增長。

國內(nèi)碳纖維企業(yè)規(guī)模較小,產(chǎn)能利用率較低。國內(nèi)碳纖維企業(yè)多達(dá) 30 多家,但產(chǎn)能超過 3000 噸的僅有 4 家,分別為:中復(fù)神鷹、江蘇恒神、精功集體和光威復(fù)材,單線最大名義產(chǎn)能僅為 1000 噸,同時(shí) 2018 全國理論總產(chǎn)能為 2.68萬噸,產(chǎn)量僅為 9 萬噸,產(chǎn)能利用率較低。

全球?yàn)樘祭w維復(fù)合材料需求量(千噸)

數(shù)據(jù)來源:公開資料整理

全球和在中國碳纖維復(fù)合材料需求對比(千噸)

數(shù)據(jù)來源:公開資料整理

膠黏劑是指具有良好粘結(jié)能力,可以將兩個(gè)物體牢固結(jié)合在一體的材料,按照成分可分為無機(jī)和有機(jī)膠黏劑。膠黏劑上游原材料為各類樹脂、橡膠和水性乳液,下游應(yīng)用行業(yè)廣泛,遍布包裝、建筑、裝配、木工等。

全球膠黏劑發(fā)展迅速,亞太地區(qū)貢獻(xiàn)主要增速。 2018年全球膠黏劑和施膠設(shè)施市場規(guī)模分別達(dá)到 502 和 157 億美元,預(yù)計(jì)到 2020年總規(guī)模將達(dá)到 771 億美元,其中膠黏劑將達(dá)到 600 億美元。其中亞洲膠黏劑市場增速較快,從 2005 年的占比 28%增長至 2017 年的 43%。亞洲國家中中國膠黏劑市場占比最大達(dá)到 30%,其次是印度和日本分別占比 21%和 17%。

全球膠黏劑市場規(guī)模及預(yù)測(億美元)

數(shù)據(jù)來源:公開資料整理

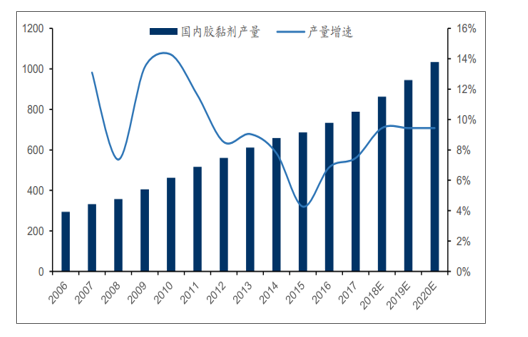

國內(nèi)膠黏劑產(chǎn)量增速快,行業(yè)集中度正逐步改善。國內(nèi)膠黏劑產(chǎn)量保持高增長,2010 年增速達(dá)到最高為 14.3%,之后有所回落,從2016 年開始隨著下游包裝需求增速逐漸提升, 2017 年國內(nèi)膠黏劑產(chǎn)量為788.7萬噸,同比增長 7.5%,根據(jù)國家十三五規(guī)劃中提到的膠黏劑產(chǎn)量目標(biāo),2020年實(shí)現(xiàn) 1033.7萬噸,照此預(yù)測, 2019 和 2020 年行業(yè)增速將達(dá)到 9.4%

國內(nèi)膠黏劑產(chǎn)量及增速(萬噸)

數(shù)據(jù)來源:公開資料整理

離子交換樹脂是一種不溶于水的高分子化合物,根據(jù)功能和作用原理不同可以分為水處理樹脂、吸附樹脂和樹脂催化劑。離子交換樹脂特別是吸附樹脂在下游應(yīng)用廣泛,特別是在濕法冶金、制藥、食品加工、化工和環(huán)保等領(lǐng)域有著不可替代的作用。離子吸附樹脂作為一種精細(xì)化工,近些年隨著工藝的逐步提高,高端產(chǎn)品不斷出現(xiàn)包括有樹脂催化劑、反常規(guī)均粒混床樹脂、兩性功能基團(tuán)離子交換樹脂、核級(jí)離子交換樹脂以及變色樹脂等。

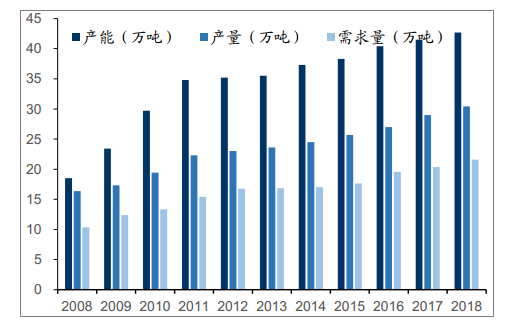

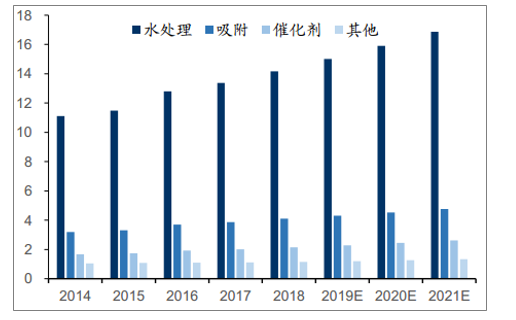

目前我國是世界上離子吸附樹脂最大的產(chǎn)量國。2018年國內(nèi)產(chǎn)能為 42.7萬噸,產(chǎn)量為 30.44 萬噸,國內(nèi)需求為 21.56 萬噸,需求同比增長 6%,2018 年出口量為 10.33 萬噸,出口逐年增長。國內(nèi)離子吸附樹脂需求中,水處理占比最高達(dá)到 66%,其次是吸附和催化劑,分別占比 19%和 10%。未來三年環(huán)保政策下,水處理需求增速將保持穩(wěn)定,吸附領(lǐng)域的醫(yī)藥、食品會(huì)隨著居民生活水平提高有所上升而持續(xù)增長,催化劑領(lǐng)域主要應(yīng)用于醚化、水化和酯化反應(yīng),隨著未來大量在建設(shè)備的投產(chǎn),需求將保持較高增速,預(yù)計(jì)未來 3 年三種樹脂需求增速分別為 6%、5%和 7%。

國內(nèi)離子交換樹脂產(chǎn)量和需求量

數(shù)據(jù)來源:公開資料整理

國內(nèi)離子交換樹脂應(yīng)用占比

數(shù)據(jù)來源:公開資料整理

可降解塑料是治理塑料污染的重要手段之一,在一次性塑料產(chǎn)品中大量應(yīng)用可降解塑料成分,是減少塑料污染的最有效的手段。認(rèn)為塑料污染的問題已經(jīng)逐步得到政府的重視,隨著國內(nèi)對塑料產(chǎn)品性能要求的提高以及相關(guān)法律法規(guī)的細(xì)化,認(rèn)為未來國內(nèi)可降解塑料將迎來使用范圍的擴(kuò)大和性能標(biāo)準(zhǔn)的提升。近年來國內(nèi)生物降解塑料行業(yè)的規(guī)模已經(jīng)有較為快速的增長,2018 年國內(nèi)行業(yè)規(guī)模約 54.4 億元,從 2012 年以來復(fù)合增長率達(dá)到 13.7%。

國內(nèi)生物降解塑料的行業(yè)規(guī)模增長情況(億元)

數(shù)據(jù)來源:公開資料整理

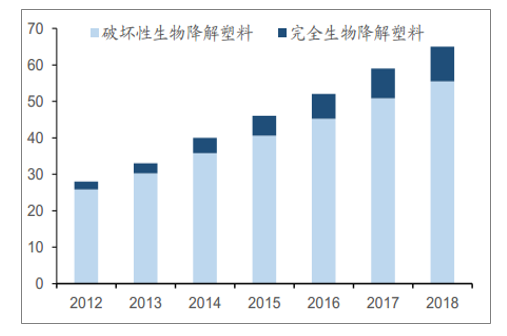

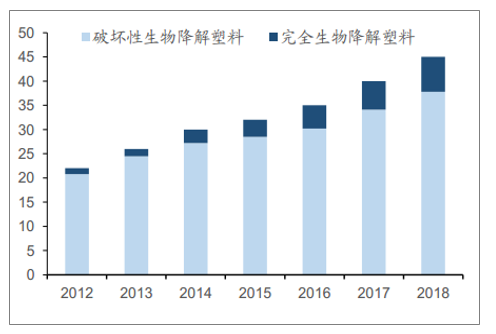

可降解塑料一般可以分為生物降解材料和非生物降解材料,其中生物降解材料對環(huán)境更加友好,降解效果更加可控和有效。而生物降解材料按照降解的機(jī)理和降解后的殘余物,可以分為破壞性生物降解材料以及完全生物降解材料。2018 年國內(nèi)生物降解材料的總產(chǎn)量達(dá)到 65 萬噸,其中破壞性生物降解材料占55.5 萬噸,完全生物降解材料占 9.5 萬噸。國內(nèi)對生物降解材料的總需求量為45萬噸,其中破壞性生物降解材料占 37.8萬噸,完全生物降解材料占 7.2萬噸。

國內(nèi)生物降解塑料的產(chǎn)量變化(萬噸)

數(shù)據(jù)來源:公開資料整理

國內(nèi)生物降解塑料的需求量變化(萬噸)

數(shù)據(jù)來源:公開資料整理

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動(dòng)“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動(dòng)增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)