2015-2019年中國私募股權市場迅速發展。截至2019年10月底,中國私募股權管理基金規模達到13.69萬億元,2015-2019年4年間復合增長率為36%。

2015-2019年10月中國私募股權管理基金規模(萬億元人民幣)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國私募股權募資行業市場運營格局及供需態勢分析報告》

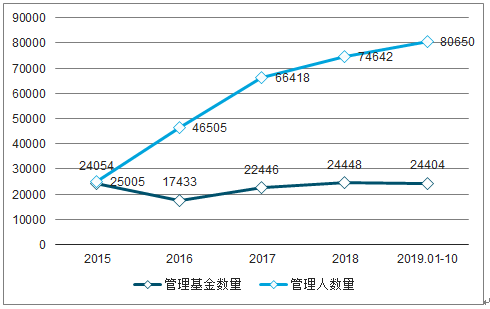

截至2019年10月底,中國證券投資基金業協會存續登記私募基金管理人24404家,存續備案私募基金80650只。

2015-2019年10月中國私募股權基金管理人及備案私募基金數量

數據來源:公共資料整理

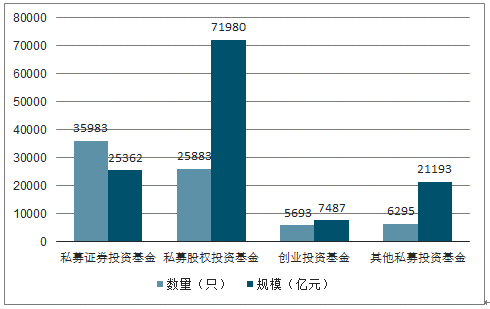

截至2018年6月底,已備案私募證券投資基金35983只,基金規模2.54萬億元,較上月減少89.86億元,減少0.35%;私募股權投資基金25883只,基金規模7.20萬億元,較上月增加496.28億元,增長0.69%;創業投資基金5693只,基金規模0.75萬億元,較上月增加101.84億元,增長1.38%;其他私募投資基金6295只,基金規模2.12萬億元,較上月減少169.54億元,減少0.79%。

2018年6月不同基金類型私募基金備案情況

數據來源:公共資料整理

截至2019年10月底,管理基金規模從注冊地來看,集中在北京、上海和廣東,總計占比達62.98%。其中,北京管理基金規模最高達31838億元,其次為上海29371億元,廣東25038億元位列第三。

截至2019年10月中國私募股權管理基金規模(億元人民幣)按注冊地分布情況

數據來源:公共資料整理

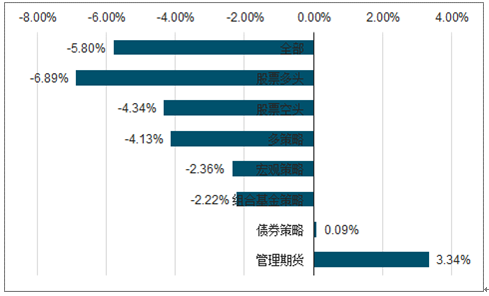

國內主要大類資產均未出現明顯的趨勢性行情,股票策略、多策略、宏觀策略、組合基金策略、債券策略的賺錢效應并不明顯,反倒是管理期貨策略表現令人眼前一亮。2018年,各類策略私募基金平均收益率-5.8%,管理期貨策略平均收益率最高為3.34%,而股票多頭策略基金表現較差為-6.89%的收益率。

2018年私募基金行業各類策略基金平均收益率

數據來源:公共資料整理

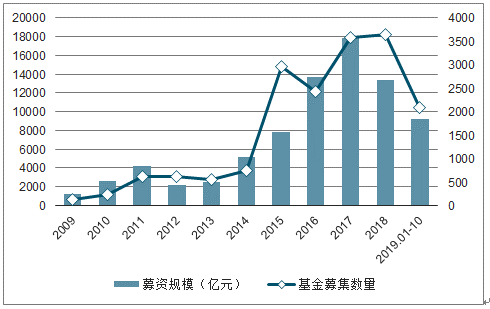

2009-2017年中國私募股權募資規模呈螺旋式上升。2018年開始,受“資本寒冬”等因素影響,募資規模出現下跌。2019年1-10月共有2082只基金共募資9165億元,預計2019年底達到10998億元,相較2018年下跌17%。

2009-2019年10月中國私募股權募資情況

數據來源:公共資料整理

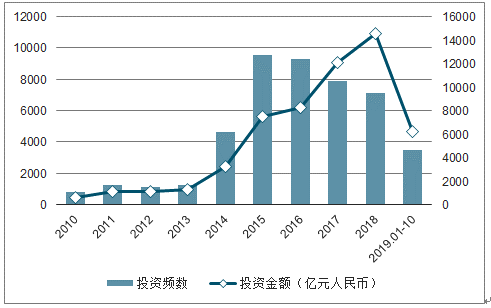

投資頻數方面,2010-2015年,中國私募市場投資頻數持續走高,五年間復合增長率為64.8%。2016年開始,投資頻數呈降低趨勢。2019年1-10月,中國私募股權市場投資頻數為3455次,預計全年將達到4146次,相較2018年下跌41.61%。

投資金額方面,2010-2018年穩中有升。2019年1-10月,中國私募股權市場投資金額為6216.67億元,預計全年將達到7460.01億元,相較2018年下跌48.93%。

2010-2019年10月中國私募股權投資市場整體情況

數據來源:公共資料整理

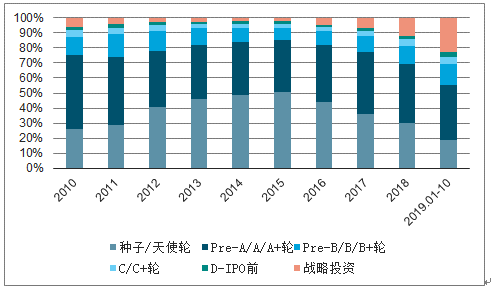

2010-2019年10月,早期(包含種子/天使/Pre-A/A/A+輪)投資占比從2010年的75%降至2019年(1-10月)的55%。這也意味著整體投資由早期向中后期轉移。戰略投資占比明顯增加,2013年為最低點1%,2019年增長至23%。

2010-2019年10月中國私募股權投資各階段投資頻數占比情況

數據來源:公共資料整理

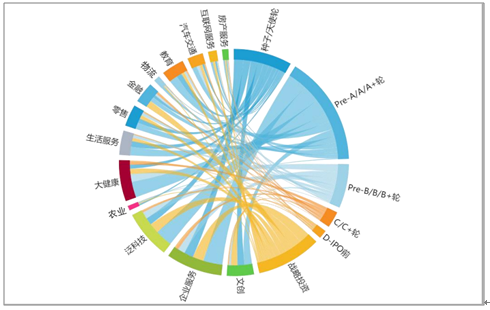

從行業角度來看,投資頻數TOP5的行業為文創、企業服務、泛科技、大健康和生活服務,其中文創和企業服務遙遙領先,總投資次數超過5000次。僅看2019年1-10月,企業服務、泛科技和大健康位列TOP3。

投資金額TOP5行業為泛科技、金融、汽車交通、企業服務和文創,投資總額均超過5000億元人民幣。僅看2019年1-10月,企業服務、汽車交通、大健康位列TOP3。

從投資階段來看,2019年1-10月,A輪(Pre-A/A/A+輪)投資頻數占比最高,其次為戰略投資。

從各行業來看,企業服務投資頻數最多,投資階段以A輪和戰略投資為主;農業投資頻數最少,且以種子/天使輪為主。整體來看,大健康、物流和汽車交通行業發展較為成熟,早期投資占比相對較少;農業、文創、教育行業早期投資較多。

2019年1-10月中國各行業私募股權投資市場投資階段分布情況

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)