EDA工業軟件是芯片設計生產的“必備神器”,利用EDA工具,芯片的電路設計、性能分析、設計出IC版圖的整個過程都可以由計算機自動處理完成。EDA是集成電路領域內很小但又非常重要的存在。整個EDA的市場規模僅為90億美元左右,過去幾年的成長率也不過是區區4%左右,相對于幾千億美金的集成電路產業來說,不值一提。可是如果少了這個產品,全球所有的芯片設計公司都得停擺。

一、市場規模

隨著大規模集成電路技術、計算機技術和電子系統設計技術的不斷發展,EDA技術的含量正以驚人的速度上升,其產生和發展,使產品的開發周期大大縮短,且性能和價格比得到很大程度的提高。

EDA產業發展歷程

階段 | 主要技術 | 特點 |

第一階段(70年代) | 計算機輔助設計(CAD)階段 | 人們開始用計算機輔助進行C版圖編輯、PCB布局布線,取代了手工操作 |

第二階段(80年代) | 計算機輔助工程(CAE)階段 | CAE的主要功能是:原理圖輸人,邏輯仿直,電路分析,自動布局布線,PCB后分析 |

第三階段(90年代) | 電子系統設計自動化(EDA)階段 | 進人20世紀90年代以來,EDA技術逐漸以高級語言描述、系統仿和綜合優化為特征。此時的EDA技術經常被稱為ESDA |

第四階段(目前) | 現代EDA技術 | 以計算機為工具,在EDA軟件平臺上,根據硬件描述語言HDL完成的設計文件,能自動地完成用軟件方式描述的電子系統到硬件系統的邏輯編譯、邏輯化簡、邏輯分割、邏輯綜合及優化、布局布線、邏輯仿直,直至完成對于特定目標芯片的適配編譯、邏輯映射和編程下載等工作 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國EDA軟件行業市場深度及競爭戰略分析報告》

EDA是IC設計必需、也是最重要的集成電路軟件設計工具,EDA產業是IC設計最上游的產業。經過幾十年發展,從仿真、綜合到版圖,從前端到后端,從模擬到數字再到混合設計,以及后面的工藝制造等等,現代EDA工具幾乎涵蓋了IC設計的方方面面,具有的功能十分全面,可以粗略的劃分為前端技術、后端技術和驗證技術,各個技術之間有所重合。

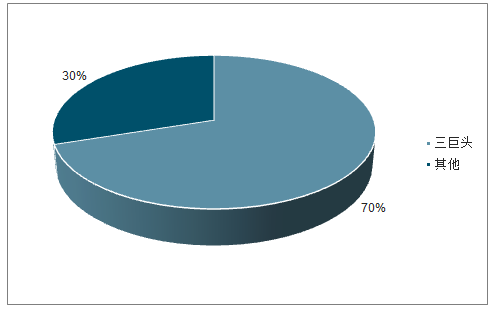

從上個世紀八九十年代的百家爭鳴發展到如今,EDA領域只剩下了Cadence、Synopsys和Mentor這三個巨頭,且市場的影響力也日益集中,形成了高度壟斷的局面。數據顯示,Synopsys、Cadence、Mentor三巨頭瓜分約70%的市場份額;國內EDA市場超90%份額被海外三大EDA巨頭所占據,剩下的市場還有ANSYS等國外公司來爭奪,國產DEA企業可謂“夾縫中生存”,與三大巨頭存在非常大的差距。

2019年EDA產業競爭格局(單位:%)

數據來源:公共資料整理

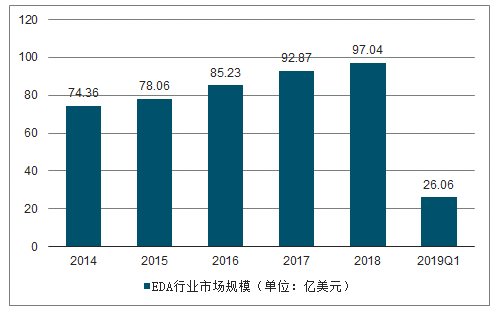

隨著EDA行業的發展,相關軟件產品的增多,同時在全球芯片制造中的需求加大,行業市場規模不斷提高,但整體增速較低。根據數據顯示,2018年全球EDA行業市場規模為97.04億美元,較2017年同比增長4.49%。2019年第一季度行業收入為26.06億美元,同比增長12.89%。

2014-2019Q1年全球EDA市場規模(百萬美元)

數據來源:公共資料整理

從行業具體產品與服務來看,2017年SIP(半導體知識產權)市場規模就已經超過CAE規模,2019年第一季度,SIP市場規模約為8.66億美元,占行業總收入的比重約為33.23%,PCB和MCM(印刷電路板和多芯片模塊)市場規模2.24億美元,占比約為8.6%;CAE(計算機輔助工程)市場規模約為8.41億元,占比約32.26%。

2019Q1全球EDA行業產品市場規模占比(單位:%)

數據來源:公共資料整理

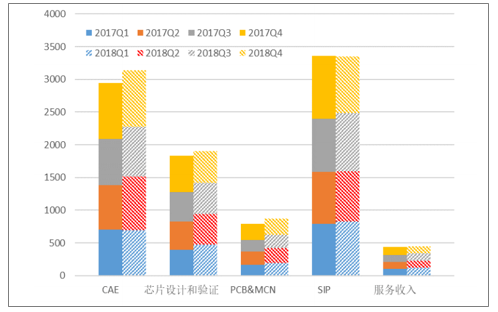

在2017年,IP核的交易已經超越了EDA工具和服務本身,成為EDA產業交易規模最大的一部分。但與2017年IP核強勁增長相比,2018年IP核帶來的收入顯著下降,同比減少11.8%,這一下降部分源于第四季度IP供應商的會計和報告變化,并導致2018年第四季度EDA產業收入同比下降3.1%至2.57億美元。全年來看,EDA產業收入略有增長,同比增長3.83%。

2017年與2018年全球EDA產業分布(百萬美元)

數據來源:公共資料整理

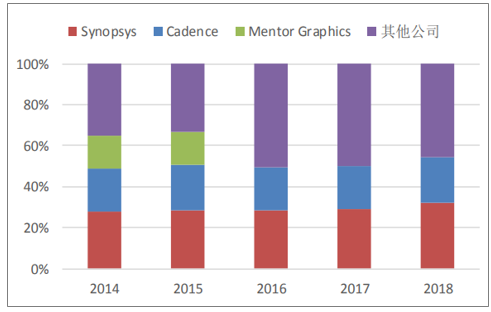

經過三十余年長足發展,目前全球EDA產業競爭格局主要由Cadence、Synopsys和西門子旗下的MentorGraphics壟斷,三大EDA企業占全球市場的份額超過60%。其中,Synopsys是全球最大的EDA企業,2018年的市場份額已達到32.1%;Cadence僅次于Synopsys,2018年市場占有率為22.0%;MentorGraphics在被收購之前也能保持超過10%的市場占有率。

2014-2018年EDA三巨頭公司收入所占份額

數據來源:公共資料整理

二、競爭格局

(1)全球EDA領域企業情況分析

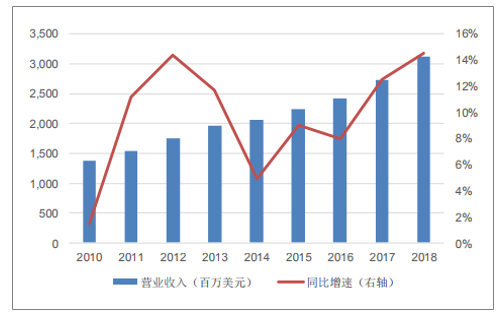

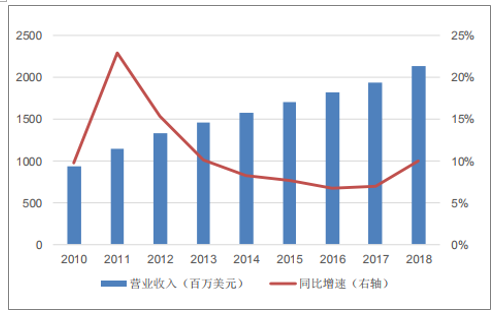

Synopsys(新思科技)成立于1986年,由AartdeGeus帶領通用電氣公司微電子研究中心的工程師團隊創立,在2008年成為全球排名第一的EDA軟件工具領導廠商,為全球電子市場提供技術先進的集成電路設計與驗證平臺。Synopsys在EDA行業的市場占有率約30%,它的邏輯綜合工具DC和時序分析工具PT在全球EDA市場幾乎一統江山。

2010-2018年Synopsys營業收入及增速情況

數據來源:公共資料整理

Cadence(鏗騰電子)是EDA行業銷售排名第二的公司,在1988年由SDA與ECAD兩家公司兼并而成,Cadence通過不斷擴展、兼并、收購,到1992年已占據EDA行業龍頭地位,但到2008年被Synopsys超越。

2010-2018年Cadence營業收入及增速情況

數據來源:公共資料整理

MentorGraphics,1981年成立,90年代遇到經營困境,軟件的研發嚴重落后于進度,大量長期客戶流失,難以與其他兩家公司競爭。直到1994年公司組織結構大調整后,才重新崛起。MentorGraphics是一家EDA軟件和硬件公司,也是電路板解決方案的市場領導者,主要提供電子設計自動化先進系統電腦軟件與模擬硬件系統。Mento的工具雖沒有前兩家全面,沒有涵蓋整個芯片設計和生產環節,但在有些領域,如PCB設計工具等方面有相對獨到之處。

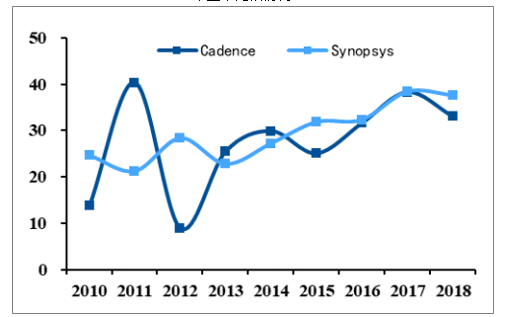

市盈率比較情況

數據來源:公共資料整理

(2)中國EDA領域企業情況分析

中國從上世紀八十年代中后期開始,就投入到EDA產業的研發當中。當時國內包括集成電路在內的高科技領域都受困于“巴統”的禁運,發展倍受掣肘。國內為了更好發展發展集成電路產業,在1986年動員了全國17家單位,200多位專家齊聚原北京集成電路設計中心,開發我國自由的集成電路計算機輔助設計系統——熊貓系統。

發展至今,華大九天、芯禾科技、廣立微、博達微等幾個企業從國產EDA陣型中突圍而出,華大九天、廣立微、芯禾科技更是被稱為“中國EDA三劍客”。“三劍客”各有優勢,其中華大九天是中國規模最大、技術最強的EDA企業,是大規模集成電路CAD國家工程研究中心依托單位,承擔著國產EDA軟件研發與推廣的重任。

1.華大九天

國內規模最大、技術最強的EDA企業。提供全流程數模混合信號芯片設計系統、SOC后端設計分析及優化解決方案、FPD全流程設計系統、P以及面向晶圓制造企業的相關服務,尤其是在液晶平板顯示領域,華大九天是全球唯一可提供全流程EDA設計解決方案的提供商。

2.芯禾科技

國產EDA的另一股實力為半導體芯片設計公司和系統廠商提供差異化的軟件產品和芯片小型化解決方案,包括高速數字設計、C封裝設計、和射頻模擬混合信號設計等。

3.廣立微

和全球IDM、FABLESS等都建立了良好的合作關系。提供三大工具和兩個測試設計平臺。三大工具VirtualYield、Smtcell、DataPxp;兩大平臺:對設計劃片槽和MPW測試芯片提供完整的解決方案的ICMAgic平臺,提供完整的對大型可尋址及劃片槽內可尋址測試芯片解決方案的ATCompiler平臺。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)