處方外流是指患者可憑處方單去院外零售藥店購買處方藥,是破除醫院“以藥養醫”的重要手段。改革開放以來,政府因為難以補貼公立醫院的全部經營支出,于是允許醫院進行藥品加成,使得醫院將藥品銷售作為重要收入來源。1980年代逐漸形成了“以藥養醫”的格局;1990年代,藥品收入成為醫療機構的主要收入來源,占醫院總收入的比重高達50-60%。“以藥養醫”的局面一方面造成民眾“看病貴”的現象,推動醫療費用急劇增加;另一方面,“高價藥,提成藥”較多,藥占比居高不下,醫保壓力增大。處方外流就是破局“以藥養醫”的重要手段。處方外流即醫院把處方單對外開放,患者可以憑借處方單去院外的零售藥店購買處方藥,醫院專注于醫療服務而非藥品銷售。

一、相關政策:中央和地方政策明確鼓勵處方外流

2014年后政府直接鼓勵處方外流的政策密集出臺。我國處方外流政策開始于2007年5月,在2014年后直接推動處方外流的政策密集出臺,其中多項政策內容強調“探索醫療機構處方信息、醫保結算信息與藥品零售消費信息互聯互通”、“患者可自主選擇在門診藥房或零售藥店購藥”,以及“允許通過網絡向個人消費者銷售處方藥”。

直接利好處方外流的政策

時間 | 政策 | 主要內容 |

2018.01 | 《關于零售藥店分類分級管理試點的指導意見(征求意見稿) | 將我國零售藥店根據藥品安全風險程度、經營條件狀況、藥品供應能力和醫學技術人員配比等將藥店零售企業分為兩個類別:一類藥店僅經營乙類非處方藥;二類藥店可經營非處方藥、符合經營許可范圍的處方藥和中藥飲片。根據服務能力,將二類零售藥店由低到高劃分為:A、AA、AAA三個等級 |

2018.03 | 《關于鞏固破除以藥補醫成果,持續深化公立醫院綜合改革的通知》 | 在2018年,繼續控制醫療費用不合理增長,要結合各級各類公立醫院功能定位、提供服務情況和建立分級診療制度要求,將控費指標細化分解到每家醫院,不搞“一刀切” |

2018.04 | 《關于促進互聯網+醫療健康發展的意見》 | 探索醫療機構處方信息與藥品零售消費信息互聯互通、實時共享。規定對線上開具的常見病、慢性病處方,經藥師審核后,醫療機構、藥品經營企業可委托符合條件的第三方機構配送 |

2018.10 | 《關于印發深化醫藥衛生體制改革2018年下半年重點工作任務的通知》 | 關于處方外流有明確的要求:支持處方外流,把藥品購買權交予患者。也就是說,醫院不能再對患者自行購藥進行限制 |

2019.01 | 《藥品網絡銷售監督管理辦法(送審稿)》 | 文件明確允許三方平臺向個人消費者售藥;允許通過網絡向個人消費者銷售處方藥;允許單體藥店通過網絡銷售藥品;允許向個人消費者售藥網站發布處方藥信息 |

2019.08 | 新版《藥品管理法》 | 處方藥未被列入不得在網絡上銷售的藥品種類中 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國處方外流行業市場運營模式分析及發展趨勢預測研究報告》

在地方層面,十余個省、市政府出臺直接推動處方流轉的政策。在地方政府層面,至少有12省、市級政府發布政策積極推動處方外流,例如西安、天津、重慶等地方政策強調允許憑電子處方銷售處方藥,廣州等政府政策則是將零售藥店分成三級,一類店經營范圍限定為非處方藥,二類店經營范圍限定為:非處方藥、處方藥,三類店經營范圍包括:非處方藥、處方藥、中藥飲片等;北京具體給出了可以流出院外處方的界限和路徑,明確市屬醫院應于2018年6月底前實現通過信息系統開具外購處方的功能。2018年11月,昆明市醫保局開新聞通報會,會議要求,自2019年1月開始,市民可憑外配處方,在昆明主城區的10家試點零售藥店刷醫保卡,購買到治療慢性病的相關藥品。

部分地方利好處方外流的政策

地區 | 時間 | 政策 | 主要內容 |

北京 | 2016.02 | 《北京市城市公立醫院綜合改革實施方案》 | 探索患者可自主選擇在醫院門診藥房或憑處方到零售藥店購藥的途徑,破除以藥補醫機制 |

成都 | 2016.12 | 《關于在全市藥品零售連鎖企業中推進電子處方工作的通知》 | 在成都藥品零售連鎖企業開展電子處方服務試點工作 |

西安 | 2017.05 | 《西安市藥品零售企業推行電子處方服務工作方案》 | 在西安市藥品零售連鎖企業和有條件的零售單體藥店推行電子處方服務 |

2017.06 | 《推廣互聯網醫院開展慢性病隨診電子處方共享工作的意見》 | 允許依托醫療機構發展互聯網醫院。醫師掌握患者病歷資料后,允許在線上開具部分常見病、慢性病處方 | |

廣州 | 2017.09 | 《廣東省食品藥品監督管理局藥品零售企業分級分類的管理辦法(實行)》 | 將零售藥店分為三級。一類店經營范圍限定為非處方藥,二類店經營范圍限定為:非處方藥、處方藥(一些注射劑、腫瘤治療藥除外),三類店經營范圍包括:非處方藥、處方藥、中藥飲片等所有可以在藥品零售企業銷售的藥品 |

天津 | 2018.03 | 《天津市市場監管委關于零售藥店試行憑電子處方銷售處方藥的通知》 | 零售藥店根據自身藥品經營需要,可以憑紙質處方銷售處方藥,也可以依托信息化條件試行憑電子處方銷售處方藥。采取與醫療機構對接的方式,實行計算機聯網并通過信息系統從醫療機構獲取電子處方 |

重慶 | 2018.03 | 《關于零售藥店試行憑電子處方銷售處方藥的通知》 | 零售藥店根據自身藥品經營需要,可以憑紙質處方銷售處方藥,也可以依托信息化條件試行憑電子處方銷售處方藥 |

北京 | 2018.07 | 《關于北京市基本醫療保險定點零售藥店實時結算外配處方有關問題的通知(試行)》 | 確定將北京國大藥房連鎖有限公司永外連鎖店等369家零售藥店納入北京市醫保定點零售藥店協議管理,自2018年7月23日起為參保人員提供醫保服務。加上原有的88家定點藥店,北京市定點零售藥店已達457家。通知還明確了參保人在定點藥店購買處方外配藥品的報銷細則 |

廣東 | 2018.11 | 《改革完善仿制藥供應保障及使用政策實施方案》 | 允許患者憑處方自由選擇在醫療機構或醫保定點零售藥店購藥;鼓勵醫保定點零售藥店做好通過一致性評價仿制藥的供應保障 |

云南 | 2019.07 | 《云南省藥品監督管理局關于進一步促進藥品零售企業健康發展的意見》 | 《意見》進一步放開了藥品的處方流轉,鼓勵藥店開展“互聯網+藥品流通”模式,鼓勵執業藥師遠程藥事服務及遠程審方,鼓勵施行慢性病處方留存購藥制度。 |

數據來源:公共資料整理

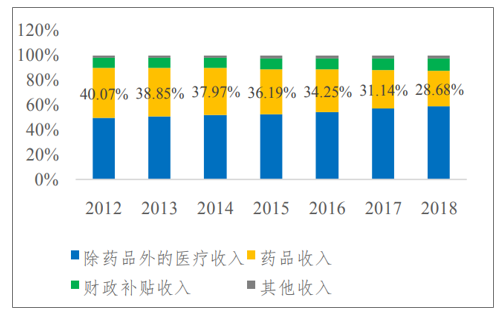

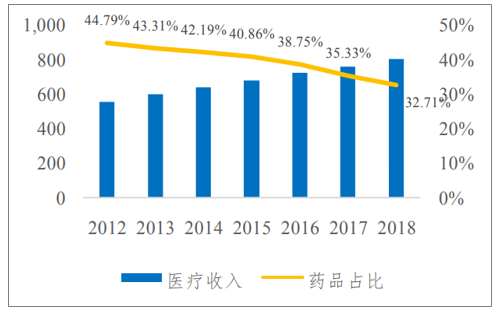

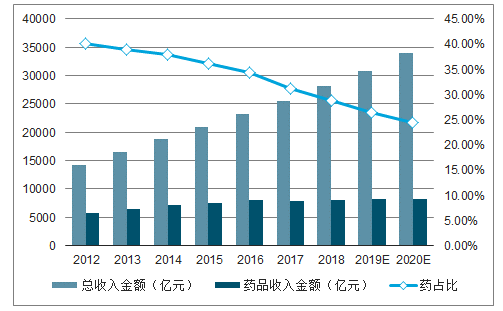

降藥價政策效果明顯,醫院處方外流的積極性增強。藥品收入所占公立醫院總收入的比重由2012年的40.07%下降至2018年的28.68%,降幅高達11.39%;公立醫院人均藥品收入占醫療收入的比重也從2012年的44.79%下降至2018年的32.71%,降幅為12.08%。經歷一系列降藥價政策后,藥品收入增速大幅下降,已不再是醫院的盈利端,醫院處方外流的積極性增強。

公立醫院收入結構

數據來源:公共資料整理

公立醫院人均醫療收入及藥品占比

數據來源:公共資料整理

二、處方外流市場空間:處方外流中短期市場空間可達千億

2020年我國公立醫院總收入有望達到3.39萬億,其中藥品收入為8287.87億元,藥占比下降至24.42%。2018年我國公立醫院實現總收入28052.16億元,2015-2018年增速均為10%左右;實現藥品收入8044.72億元,2013-2018年增速持續走低,從2013年的12.08%下降至2018年的1.44%,因此藥占比也呈不斷下降的態勢,從2012年的40.07%下降至2018年的28.68%。在不考慮處方外流的情況下,假設2019-2020年我國公立醫院總收入繼續保持10%的增速,藥品收入增速穩定在1.5%,2020年我國公立醫院將實現總收入33943.12億元,藥品收入8287.87億元,藥占比下降至24.42%。

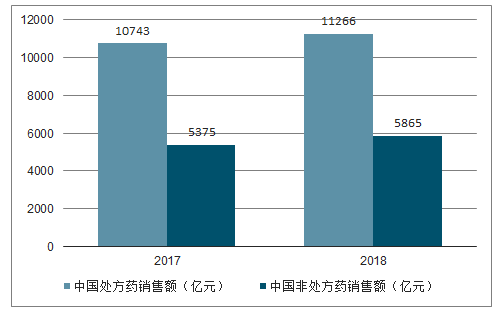

根據《中華人民共和國藥品管理法》關于藥品的定義,按照藥品的安全性、有效性原則,依其品種、規格、適應癥、劑量及給藥途徑等的不同,將藥品分為處方藥和非處方藥。2018年,我國處方藥銷售額達到1.13萬億元,占總藥品銷售額的66%。

2017-2018年中國處方藥與非處方藥銷售額統計情況

數據來源:公共資料整理

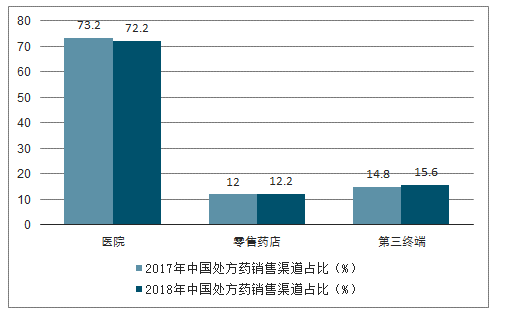

從處方藥的銷售渠道來看,由于處方藥的特殊性,醫院長期占據我國處方藥銷售市場較大份額,形成“以藥養醫”的現象。根據數據顯示,2018年中國處方藥銷售額,醫院的占比為72.2%。值得注意的是,由于近幾年來,在國家新醫改政策的推動下,部分處方藥企業開始將自身的品種、培訓、費用等資源不斷向藥店傾斜,加上互聯網藥店平臺的崛起,使得我國處方藥零售渠道銷售額開始有所增長,至2018年,我國零售藥店的銷售占比達到12.2%。

2017-2018年中國處方藥銷售渠道占比統計情況

數據來源:公共資料整理

從短期維度看,考慮到我國在2017年開始全面實施取消藥品加成、控制藥占比等,處方外流從2017年開始加速推進,因此2017-2020年公立醫院藥占比之差即為處方外流量,據此可推算出2020年我國處方外流市場規模將達到2280.98億元。若從長期維度看,美國、日本均實行較為徹底的醫藥分家,美國約有60-70%的藥品通過非醫院渠道銷售,日本70%左右的處方藥在院外渠道銷售。若中國處方外流率達到美日水平,即處方外流率為70%,市場空間可達萬億規模。

2012-2018年我國公立醫院總收入與藥品收入規模

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國光電倍增管行業工作原理、產業鏈、市場現狀及趨勢分析:國產核心技術實現里程碑突破,產業鏈自主化縱深推進[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國慣性導航行業產業鏈、發展現狀、競爭格局及發展趨勢分析:慣性導航技術在民用領域開始被廣泛使用,市場規模將繼續擴大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國皮蛋行業市場政策匯總、產業鏈圖譜、供需現狀、進出口貿易、競爭格局及發展趨勢分析:即食型、小包裝產品成市場熱點[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![趨勢研判!2026年中國差旅管理行業政策、產業鏈、市場參透率、交易規模、競爭格局及發展趨勢:市場逐漸滲透,行業保持穩定增長,發展潛力廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趨勢研判!2026年中國高通量換熱器行業政策、產業鏈、市場規模、重點企業及發展趨勢:城市供熱總量增長,帶動高通量換熱器市場需求持續釋放[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國壓縮機行業市場政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:綠色低碳轉型成為核心導向[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)