一、AMD用藥市場現狀

年齡相關性黃斑變性(AMD)又稱為老年黃斑變性,是一種視網膜黃斑區的退行性病變。黃斑是位于視網膜后極部中央直徑約1.5毫米的特殊結構,主要負責精細視覺、色覺等,作為視覺最敏銳的部分,黃斑一旦受損,將嚴重影響中心視力。AMD發病主要與年齡相關多發于45歲以上人群,但準確發病機制在全球范圍內還不清晰。AMD分為濕性AMD和干性AMD,濕性AMD相較干性AMD對視力有更嚴重的損害,包括導致更快的視力下降,以及更高的致盲率。wAMD占AMD總病例數的10%-15%左右,但導致了80%-90%由AMD致盲的病例,干性AMD可能轉化為濕性AMD。

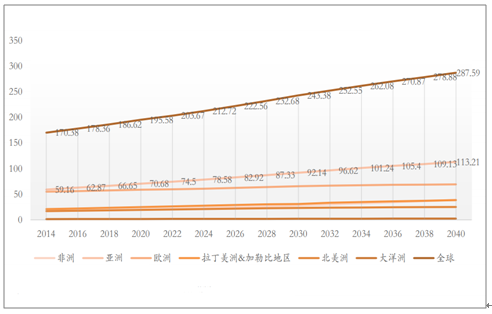

wAMD(濕性AMD)在歐美發達國家已成為55歲以上人群失明的首要原因。受到全球人口增長和老齡化加劇的影響,全球范圍內AMD的病例數呈明顯增長趨勢。預測2020年全球AMD病例數將達到1.96億,2040年將增加到2.88億。AMD在歐美國家發病和致盲形勢更為嚴重,美國2010年AMD患病人數達207萬人,預計2030年患病人數超366萬人。美國因AMD致盲的患者超過青光眼、白內障、糖尿病視網膜病變(DME)三種常見眼病致盲總和。

2014-2040年全球各地區AMD發病病例數快速增長(單位:百萬例)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國AMD用藥行業市場專項調研及銷售渠道分析報告》

2018年國內65歲以上老齡人口占比已達11.9%,AMD患病率呈增長趨勢,患病人數將持續顯著上升。近年我國老齡化程度不斷加劇,由此帶來的AMD患病率及患者數都將持續和增加。2009年我國65歲以上人口數為1.13億人,占比8.50%,2018年我國65歲以上人口數達1.67億人,占總人口比重達11.9%,區間增長率達47.8%。AMD逐漸成為我國老年人群不可逆視力損傷的主要原因,目前是我國僅次于白內障和青光眼的第三大致盲眼病。若以2018年我國60歲以上的人口數2.49億,患病率13.36%計算,我國60歲以上AMD病例數可達3327萬;若按13.4%計算濕性AMD占比,則將有446萬濕性AMD病例。

我國近十年65歲以上人口增長趨勢明顯

數據來源:公共資料整理

抗VEGF方法出現,相較傳統方法可顯著改善患者視力,迅速推動了wAMD治療的發展。wAMD導致視力損壞的原因主要是異常的新生血管在黃斑部的視網膜下生長,引起血管滲漏、導致疤痕形成,損傷視網膜感光細胞從而引起視力喪失。抗VEGF類藥物采用現代生物技術,通過抑制血管內皮生長因子(VEGF),阻斷病變新生血管的生長并阻止血管滲漏和封閉脈絡膜血管;其不會對脈絡膜和神經視網膜造成傷害,還可選擇性阻塞新生血管,有效避免暗點的形成,最終實現有效治療wAMD等眼底新生血管病的目的。相對傳統方法,抗VEGF類藥物擁有更確切的療效,可顯著提升視力,保持注射一定劑量后可較好阻礙病情復發,實現了全球治療wAMD的技術突破。

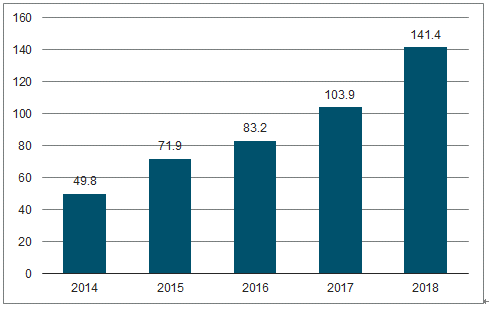

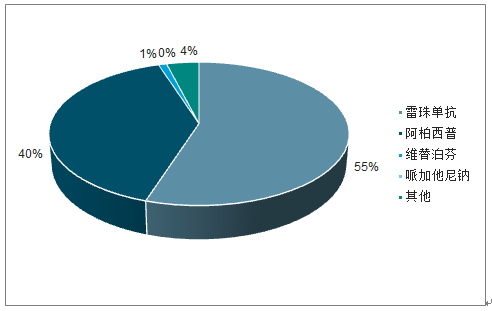

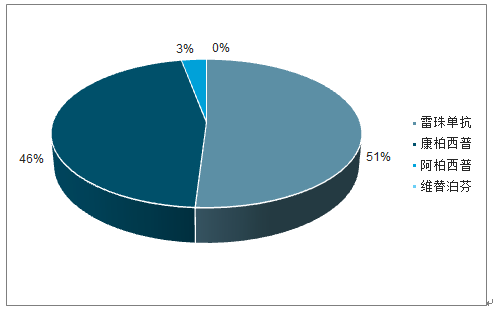

抗VEGF藥物已成為包括wAMD在內的眼底新生血管病主要治療藥物,占據全球95%以上市場份額,國內市場份額達99%。全球市場上:全球樣本醫院抗血管生成眼藥市場增長趨勢明顯,2018年規模達72.6億美元,同比增長17.5%。其中雷珠單抗占據55%份額,阿柏西普占據40%市場份額,維替泊芬占1%,其它藥物占4%,抗VEGF藥物雷珠單抗及阿柏西普總占比達95%,占據包括wAMD在內的抗血管生成眼藥的絕大多數市場份額。國內市場上:國內樣本醫院抗血管生成眼藥市場持續快速增長,2018年達1.41億美元,同比增長36.1%。其中雷珠單抗占據51%份額,康柏西普占據46%份額,阿柏西普占據3%市場份額,抗VEGF類藥物占據包括wAMD在內的抗新生血管眼藥市場99%的份額,占據絕對主導地位。

全球樣本醫院抗血管生成眼藥市場保持增長趨勢(單位:億美元)

數據來源:公共資料整理

全國樣本醫院抗血管生成眼藥市場快速增長(單位:百萬美元)

數據來源:公共資料整理

2018年抗VEGF藥物主導全球樣本醫院抗新生血管眼藥市場

數據來源:公共資料整理

2018年抗VEGF藥物主導全國樣本醫院抗新生血管眼藥市場

數據來源:公共資料整理

從抗VEGF法主要產品來看,雷珠單抗、康柏西普、阿柏西普在靶點、作用特點和推薦治療方案上有所區別。雷珠單抗在2006年獲FDA上市批準,阿柏西普隨后在2011獲FDA批準治療wAMD;康柏西普在2013年獲我國藥監局批準上市。三款藥物中:1)雷珠單抗是針對單一靶點VEGF-A的抗體片段,分子小穿透性強,具有較高的結合力。但雷珠單抗具有部分鼠源性片段,有更大引發免疫反應的可能。推薦方案為每月注射一次。2)阿柏西普和康柏西普均為融合蛋白,分子更大,可針對VEGF-A,B和PIGF(胎盤生長因子)多靶點。這兩種藥半衰期更長,藥物持久性更佳,推薦方案分別為核心3針后每2月注射1次和每3月注射1次。總體而言,目前三款抗VEGF藥物各有特點,并且可針對不同體質人群提供更多選擇。

雷珠單抗、康柏西普、阿柏西普的療效和推薦治療方案有所不同

名稱 | 原理 | 成分及靶點 | 作用特點 | 推薦方案 |

雷珠單抗(Lucentis) | 結合血管內皮生長因子(VEGF),競爭性抑制VEGF與受體結合,從而抑制內皮細胞的增殖和血管新生 | 單克隆抗體片段IgG1-Fab,阻斷所有VEGF-A | 比母體分子小很多,穿透性較好具有更強穿透性,可更緊密的結合到VEGF;含部分是鼠源性序列,引發免疫反應幾率更大;半衰期3.2d左右 | 每月1針 |

阿柏西普(Aylea) | 結合血管內皮生長因子(VEGF),競爭性抑制VEGF與受體結合,并組織VEGF家族受體的激活,從而抑制內皮細胞的增殖和血管新生 | VEGF融合蛋白,阻斷VEGF-A,B和PIGF(胎盤生長因子) | 存在Fc片段,分子大,靶點更多,親和力更強,療效好且作用時間更持久;半衰期約6d | 核心3針+之后每兩月1針 |

康柏西普(朗沐) | VEGF融合蛋白,阻斷VEGF-A,B和PIGF(胎盤生長因子) | 分子大,作用靶標更全面,結合力強、半衰期長、藥物代謝特性好;半衰期4-5d | 核心3針+之后每兩月1針 |

數據來源:公共資料整理

二、國內AMD用藥市場空間預測

我國AMD治療滲透率不高,市場仍有較大發展空間。由于干性AMD目前無有效治療藥物上市,因此僅估算wAMD治療市場空間,預計我國2023年wAMD市場空間在中性情況下約為68.7億元。

假設:預計2023年我國wAMD患者數為446萬人。2018年中國60歲以上人口2.49億,假設至2023年60歲以上人口數基本保持不變。我國60歲以上人口AMD發病率13.36%,其中13.4%為wAMD計算,我國wAMD患者數為446萬人。預計2023年全國患者中4-10%進行有效治療。并假設患者按醫保年報銷額度4支/年使用藥品,再根據wAMD總患者數,估算國內wAMD治療滲透率約1.9%。隨著健康意識提升,以及藥物治療的普及,假設2023年wAMD治療滲透率達4-10%。預計2023年wAMD治療平均價格為5300-5700元。雷珠單抗單價5700/支,康柏西普單價5550/支,阿柏西普單價5850/支,但競爭壓力下價格仍有下調空間,假設用藥則平均價格為5300-5700/支。

2023年wAMD市場空間的敏感性分析

價格/滲透率 | 4% | 5.5% | 7% | 8.5% | 10% |

5300 | 37.8 | 52.0 | 66.2 | 80.4 | 94.7 |

5400 | 38.6 | 53.0 | 67.5 | 82.0 | 96.4 |

5500 | 39.3 | 54.0 | 68.7 | 83.5 | 98.2 |

5600 | 40.0 | 55.0 | 70.0 | 85.0 | 100.0 |

5700 | 40.7 | 56.0 | 71.2 | 86.5 | 101.8 |

數據來源:公共資料整理

三、AMD用藥競爭格局

1.國外AMD市場:諾華與再生元為龍頭,創新AMD療法正加緊研發

在國外AMD市場上,諾華與羅氏憑借雷珠單抗、再生元與拜耳憑借阿柏西普成為AMD領域的霸主。1)諾華和基因泰克合作開發了世界首款用于治療AMD的VEGF抑制劑雷珠單抗,在2006年產品獲FDA批準后市場表現較好,諾華和羅氏也憑此成為wAMD治療藥物的龍頭,目前在國外獲批適應癥DME、RVO、wAMD、DR、MYOPIC-CNV。2)2011年由再生元開發的阿柏西普獲FDA批準上市,目前國外獲批適應癥為wAMD、CRVO、DME、DR,拜耳取得除美國外全球銷售權。產品上市后市場表現良好,迅速擠壓市面上包括雷珠單抗在內的其他產品,使再生元和拜耳成為wAMD市場的又一龍頭。雖然目前諾華在wAMD市場上被再生元趕超,但諾華已布局新一代AMD藥物RTH285。其主要成分是抑制VEGF受體活化的人源化單鏈抗體片段,2019年已進行三期臨床試驗的補充試驗,證明新藥物在最佳矯正視力(BCVA)上對阿柏西普的非劣效性,以及在視網膜積液減少上更具優勢。羅氏也已布局RG7716產品,同時抑制Ang-2和VEGF-A靶點,有望減少用藥頻次并提高療效,已進入臨床三期。總體上國外AMD市場諾華和再生元是毫無疑問的領導者。

國外多企業布局研發AMD新藥物或新療法

責任方 | 藥物或研究題目 | 試驗階段 |

諾華 | Brolucizumab(RTH258,人源化單鏈抗體片段,通過防止配體-受體相互作用來抑制VEGF受體的活化) | 臨床III期 |

Genetech | Faricimab(RG7716)(雙特異性抗體,抑制Ang-2和VEGF-A) | 臨床III期 |

Santen、Tracon | DE-122玻璃體內注射液(抗內皮蛋白抗體TRC105的眼科制劑)與雷珠單抗聯合療法 | 臨床IIa期 |

PanOptica | PAN-90806滴眼液 | 臨床I/II期 |

SciFluorLifeSciences | sSF0166滴眼液 | 臨床I/II期 |

Feramda | AS1011%(口服液) | 臨床I/II期 |

Regenxbio | RGX-314(基因治療,單劑量視網膜注射) | 臨床I/IIa期 |

AdverumBiotechnologies | ADVM-022(基因療法,單次玻璃體內注射) | 臨床I期 |

數據來源:公共資料整理

2.國內AMD市場:康弘藥業遙遙領先,多家企業加緊研發新型wAMD藥物

康弘藥業為國內AMD治療領域的龍頭,康柏西普具有廣闊的發展前景。康弘藥業是國內AMD治療領域的領跑者,拳頭產品康柏西普在2013年成功獲批為國內I類生物創新藥,并憑此成為國內AMD治療領域的龍頭。此外,康弘藥業已取得康柏西普美國三期臨床試驗批件,并在國內布局了用于息肉狀脈絡膜血管病變(臨床Ⅳ期)、RVO(臨床Ⅲ期)、繼發于視網膜靜脈阻塞的黃斑水腫(臨床Ⅱ期)、角膜新生血管(臨床Ⅰ期)的臨床研究,有望獲批更多適應癥并打開國內外相關病癥的眼科用藥市場,保持其龍頭地位。

國內多企業布局研發AMD藥物

申請方 | 藥物或研究題目 | 作用機制/優勢 | 臨床階段 |

卡南吉醫藥 | CM082(口服藥) | 針對VEGF小分子靶向藥 | 臨床II期 |

信達生物 | IBI302 | 抗VEGF抗補體雙靶點 | 臨床I期 |

榮昌生物 | RC28-E | VEGFR、FGFR雙靶點 | 臨床I期 |

蘇州斯坦維 | 蘇洛晍SOLOT-Eye | hPV19單抗(與VEGF靶點結合力更強) | 臨床I期 |

東曜藥業 | TAB014單抗注射液 | 抗VEGF單抗注射液 | 臨床I期 |

華博生物 | 重組VEGFR-Fc融合蛋白 | 重組人血管內皮生長因子受體-抗體融合蛋白 | 臨床I期 |

江蘇泰康生物 | TK001 | 兔單克隆抗體人源化改造后的抗VEGF分子,親和力高 | 臨床I期 |

三生國健 | 重組抗VEGF人源化單克隆抗體 | 重組抗VEGF人源化單克隆抗體 | 臨床I期和IIa期 |

齊魯制藥 | QL1205(與諾適得對比在wAMD患者中效果對比) | 重組抗VEGF人源化單克隆抗體Fab注射液(biosimiliar) | 臨床I期 |

百奧泰生物 | BAT5906注射液 | 可中和VEGF,IgG1型單克隆抗體(biobetter) | 臨床I期 |

江蘇人民醫院眼科 | 胎兒視網膜色素上皮細胞治療干性AMD臨床科研 | - | 臨床I期 |

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國光電倍增管行業工作原理、產業鏈、市場現狀及趨勢分析:國產核心技術實現里程碑突破,產業鏈自主化縱深推進[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國慣性導航行業產業鏈、發展現狀、競爭格局及發展趨勢分析:慣性導航技術在民用領域開始被廣泛使用,市場規模將繼續擴大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國皮蛋行業市場政策匯總、產業鏈圖譜、供需現狀、進出口貿易、競爭格局及發展趨勢分析:即食型、小包裝產品成市場熱點[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![趨勢研判!2026年中國差旅管理行業政策、產業鏈、市場參透率、交易規模、競爭格局及發展趨勢:市場逐漸滲透,行業保持穩定增長,發展潛力廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趨勢研判!2026年中國高通量換熱器行業政策、產業鏈、市場規模、重點企業及發展趨勢:城市供熱總量增長,帶動高通量換熱器市場需求持續釋放[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國壓縮機行業市場政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:綠色低碳轉型成為核心導向[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)