攀巖運動是從登山運動中派生出來的一項競技體育運動項目,是一項攀爬者利用人類原始的攀爬本能,借助于技術裝備和同伴的保護,僅依靠自身手腳的力量來控制身體平衡,攀登一些主要由巖石構成的峭壁、裂縫、巖面、大圓石以及人工壁等的心智型體育運動。

一、攀巖行業(yè)市場現(xiàn)狀

中國的攀巖運動,已有30余的歷史。通常將攀巖運動分為四個發(fā)展階段,1958,中國登山協(xié)會成,攀登運動多以民間自由探索和行政方式在極小范圍內(nèi)進。到了80年代,法國人弗蘭西斯發(fā)明可自由裝卸的仿自然人造巖壁,自此,開啟攀巖運動以健身中心或俱樂部的模式進商業(yè)化經(jīng)營的新篇章。攀巖,這項極少數(shù)狂熱人群喜愛的運動,逐漸地被多的普通人所知曉。然而,中國和其他亞洲國家一樣,并沒有及時趕上這一波浪潮。1987年中國登山協(xié)會派遣登山運動員到日本學習,作為攀巖運動引入我國的標志。1995,攀巖運動被國家體委為我國正式開展的體育項目,標志著我國的攀巖運動開啟社會化、專業(yè)化、正規(guī)化發(fā)展的新進程。次,國內(nèi)第一家商業(yè)性經(jīng)營攀巖館“京七大古都攀巖館”正式成立。我國的攀巖運動真正開始了它漫長而艱難的商業(yè)化歷程。

攀巖發(fā)展歷程

數(shù)據(jù)來源:公共資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國攀巖行業(yè)市場專項調查及發(fā)展趨勢分析報告》

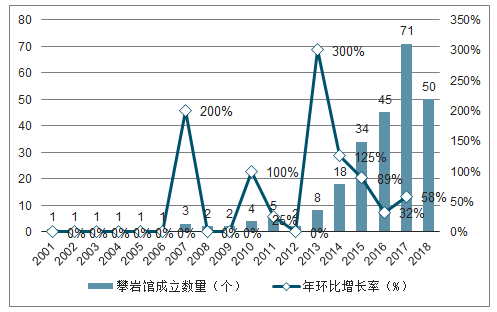

2018年全國商業(yè)攀巖館共有338家。相比于攀巖運動相對發(fā)達、大眾化程度更高的國家,發(fā)展空間非常大。338家?guī)r館中的成立時間分布從趨勢線來看,整體呈現(xiàn)出指數(shù)上漲趨勢。自2013年起,每年新成立攀巖館的增長幅度開始加劇,至2018年為止,五年內(nèi)間年復合增長率為39%。中國的攀巖行業(yè)已處于增長期。

攀巖館的成立時間分布

數(shù)據(jù)來源:公共資料整理

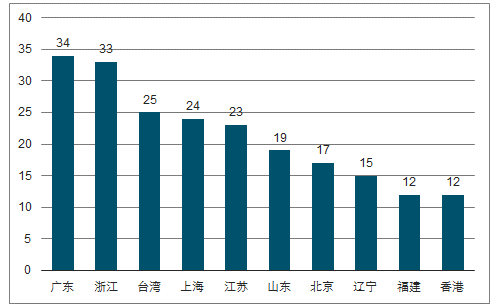

我國攀巖行業(yè)規(guī)模較小,主要體現(xiàn)在攀巖館數(shù)量不足、參與人員少兩個方面。2018年全國商業(yè)攀巖館338家中廣東、浙江、臺灣、上海、江蘇數(shù)量位列前五,商業(yè)攀巖館數(shù)量均超過20家。

2018年中國商業(yè)攀巖館數(shù)量前十省份(單位:家)

數(shù)據(jù)來源:公共資料整理

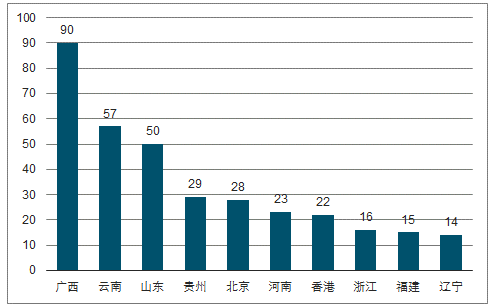

2018年,全國自然巖場共有432個,主要集中在11個省份,這11個省份占據(jù)了八成巖場。其中,廣西自然巖場數(shù)量最多,約為90個,占比20.8%;云南、山東緊隨其后,自然巖場均超過50個。

2018年中國自然巖場數(shù)量前十省份(單位:個)

數(shù)據(jù)來源:公共資料整理

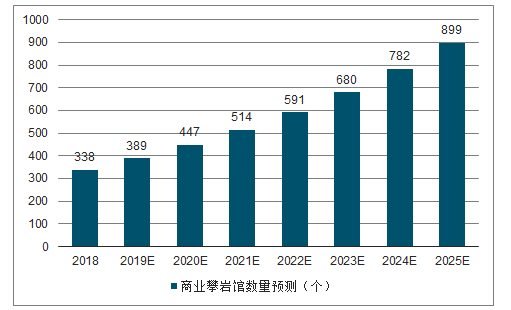

在政府政策自上而下的引導和消費需求自下而上的力量的共同作用下,加上攀巖入奧所釋放的巨大利好信號,隨著社會資本的加大投入和由此引發(fā)的需求增長,預計未來幾年還將繼續(xù)保持比較強勁的增長態(tài)勢。預測2025年,中國的商業(yè)巖館將達899家,七年內(nèi)的年復合增長率為15%。

2018-2025年中國商業(yè)攀巖館數(shù)量預測(個)

數(shù)據(jù)來源:公共資料整理

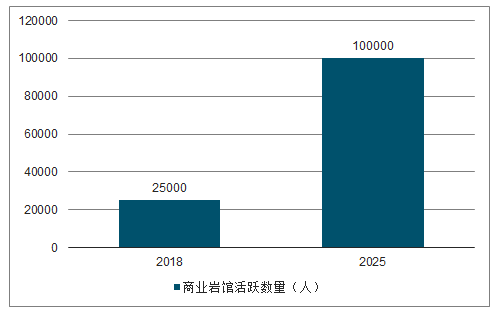

攀巖人口中的攀巖愛好者,基本都會活躍在商業(yè)巖館中。2018年商業(yè)巖館活躍用戶的規(guī)模為2-3萬。預測2025年中國巖館活躍用戶的數(shù)量將達10萬人。

2025年中國商業(yè)巖館活躍數(shù)量預測

數(shù)據(jù)來源:公共資料整理

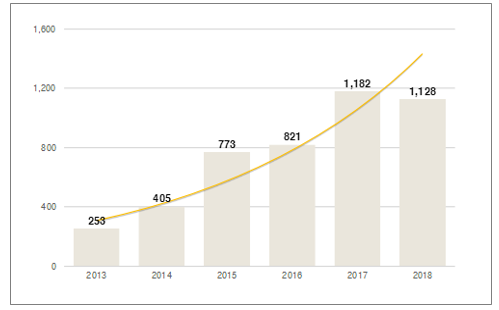

擘巖社會體育指導員從業(yè)資格證,是所有攀巖從業(yè)者(教練,指導員等)必須獲取的資質。而要獲得這個資質,需參加攀巖指導員課程。從2014年開始,考取此項資質的人數(shù)開始迅速增加,恰與商業(yè)攀巖館增量的趨勢相契合。

2013-2018年攀巖指導員課程學員數(shù)量

數(shù)據(jù)來源:公共資料整理

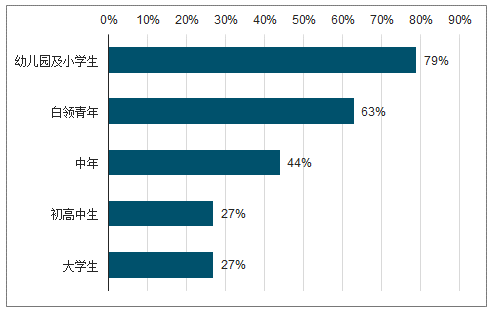

79%的巖館核心客戶群包含了幼兒園及小學生,63%包含了白領青年,44%包含了中年。初高中生和大學生,則相對較少,原因可能既有學業(yè)負擔較重的緣故,也有可能此年齡段的部分用戶,已經(jīng)在校園巖壁中進行練習,從而無需購買商業(yè)巖館的服務。

用戶分布情況

數(shù)據(jù)來源:公共資料整理

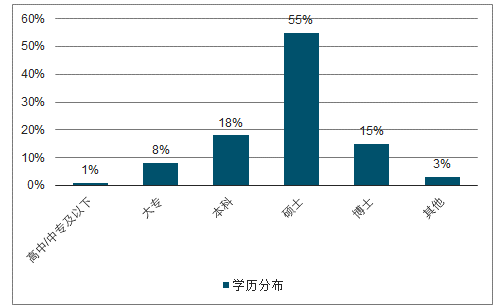

用戶中擁有高學歷的比例較高,擁有本科及以上學歷的占73%。健身行業(yè)健身中心人群的這個比例是70.8%。尤為值得注意的是,40歲以上的用戶群體擁有本科及以上學歷者達到了49%。攀巖運動更容易受到高學歷群體的喜愛,一個可能的原因是,除去運動本身給人帶來健康的好處,攀巖還能帶來智識訓練上的愉悅感和成就感。攀巖并不是機械運動,它要求爬者運動時動用腦力研究巖壁狀況,研究最佳攀爬路線和動作組合,從而得出線路的最佳解決方案。對于很多攀巖愛好者來說,它和解謎游戲一樣富有趣昧。

用戶學歷分布情況

數(shù)據(jù)來源:公共資料整理

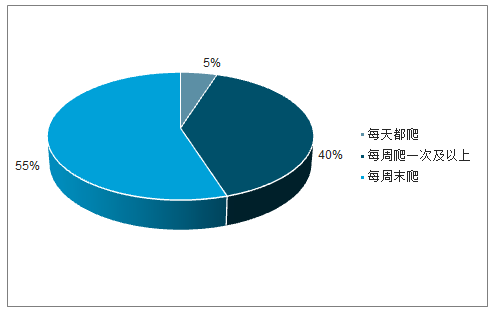

用戶的室內(nèi)攀巖頻率,通常是每天爬、每周末爬和每周爬三次及以上,基本沒有其他中間值。55%是周末用戶,40%是每周三次及以上的深度用戶,5%是每天都爬的狂熱用戶。這種頻率,已經(jīng)和商業(yè)健身中心的消費頻率沒有太大差異。室內(nèi)攀巖不像潛水、沖浪、滑雪等極限運動,它不受限于地理位置或季節(jié)周期性,在性別、年齡上也無歧視,加之巖館的啟動門檻也很低,攀巖行業(yè)在中國完全具備大眾化的潛力,在現(xiàn)代化的城市內(nèi)部,成為和游泳、籃球、羽毛球一樣的大眾化健身項目,并且能夠用場館為中心來進行商業(yè)化運作。

用戶室內(nèi)攀巖頻率分布

數(shù)據(jù)來源:公共資料整理

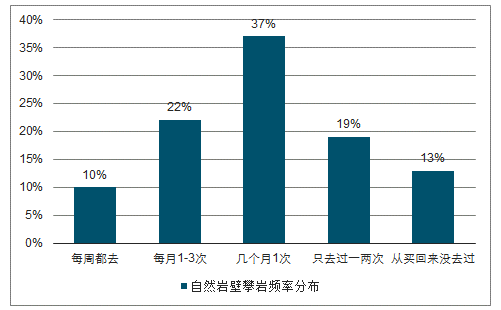

自然巖壁攀巖,屬于體育旅游產(chǎn)業(yè)。自然巖壁攀巖活動過程中,消費支出涵蓋了攀巖裝備、出行交通費、景區(qū)門票、住宿、餐飲等等,人均消費支出額遠遠高于攀巖館內(nèi)產(chǎn)生的消費額。絕大部分的用戶都會已體驗過自然巖壁攀巖,僅有13%的用戶從末體驗過自然巖壁攀巖,甚至有22%的用戶保持每月1-3次的頻率進行自然巖壁攀巖,10%的用戶保持著每周的頻率。

自然巖壁攀巖頻率分布

數(shù)據(jù)來源:公共資料整理

二、攀巖行業(yè)經(jīng)營趨勢

盡管當前我國商業(yè)巖館經(jīng)營水平偏低,然而越來越多具備廣闊國際視野、多元化知識結構的從業(yè)者,正在嘗試用創(chuàng)新的技術和理念,試圖改造這個行業(yè)的現(xiàn)狀。這個探索的過程,當下正在進行。它不僅發(fā)生在相對發(fā)達的一線和新一線城市,也發(fā)生在二三線城市

1.模式探索

各種創(chuàng)新商業(yè)模式不斷涌現(xiàn):已有規(guī)模較大的巖館,嘗試加盟連鎖制來進行擴張;與攀巖配套的綜合體育訓練、健身餐、康復理療等新型業(yè)務也相繼岀現(xiàn);有巖館嘗試使用智能化技術改造巖館用戶體驗,使無人化經(jīng)營成為可能;有巖館索性放棄客單價較低的攀巖門票業(yè)務,只開設髙端私教課

2.服務升級

越來越多的巖館經(jīng)營者,會主動學習攀巖運動相對發(fā)達的國家的經(jīng)營經(jīng)驗,尤其是韓國和日本,甚至進行實地考察,再重構館內(nèi)服務流程,針對不

同群體精細化設計服務內(nèi)容

3.專業(yè)升級

越來越多的巖館經(jīng)營者愿意提高定線的成本預算,請定線水平更高級的洲際定線員來設計線路,或直接送館內(nèi)定線員前往日本學習定線技術。送教

練進行職業(yè)進階培訓,或送教練前往各地巖館學習交流,也越來越常見

4.硬件升級

常見的有增大進口巖點的使用比例,場館裝修升級,增加智能化硬件設施等

5.信息化升級

常見的有主動引入健身行業(yè)ERP/CRMSAAS系統(tǒng),或借用微信公眾號等自媒體平臺來提供線上服務等

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領跑全球,AI融合驅動“泛在智聯(lián)”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)