針狀焦是以煤焦油瀝青或石油渣油為原料,經廷遲焦化、煅燒而制得的異性焦炭。其外觀為銀灰色、有金屬光澤的多孔固體,其結構具有明顯流動紋理,孔大而少且呈橢圓形,顆粒有較大的長寬比,有纖維狀或針狀的紋理走向,摸之有潤滑感。

針狀焦外形圖

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國針狀焦行業市場現狀及前景戰略分析報告》

針狀焦的生產技術開發來源于海外。最早的生產技術針對油系針狀焦,在1950年由美國大湖炭素公司開發出,油系針狀焦實現工業化生產是在1968年之后,那時炭質中間相理論也迅速發展。但之后人們逐漸意識到原料供應不穩定。一方面油系針狀焦原料逐漸減少,另一方面20世紀70年代出現了2次石油危機。

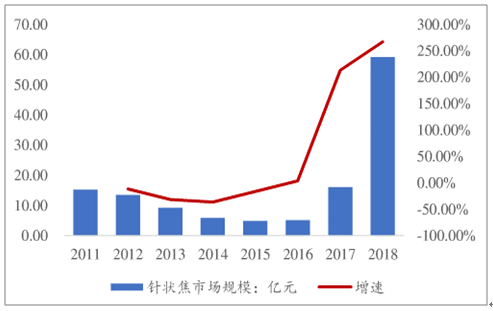

2011-2018年中國針狀焦市場規模及增速(億元)

數據來源:公共資料整理

一、需求端:由負極村料和石墨電極領域支排,2017、2018年受下游石墨電極行情爆發而需求激增

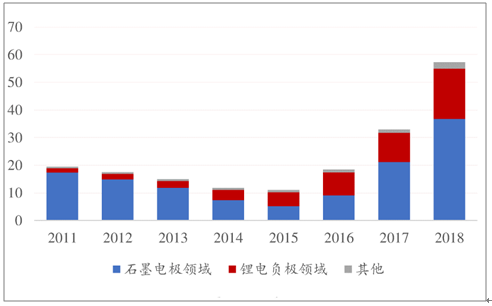

2018年下游對針狀焦需求中石墨電極領域占比64.2%,鋰電負極領域占比31.7%。在2014年之前,針狀焦主要應用于石墨電極行業,非常小的部分應用于消費鋰離子電池負極材料領域。2014年之后,鋰電池負極材料行業受下游新能源汽車需求拉動開始蓬勃發展,隨著2015年新能源汽車行業的爆發,動力鋰電池負極材料行業需求快速增長,逐漸成為針狀焦應用領城新的主力軍,帶動針狀焦需求快速增長。2015-2016年,鋰電池負極材料領域對中囯針狀焦需求的占比一度超過45%,和石墨電極領域需求相當。

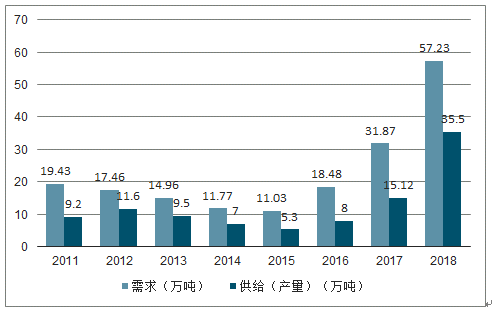

我國作為全球最大的鋼鐵生產國,隨著近兩年石墨電極行業產品結構的持續優化,超高功率石墨電極比重不斷増加,針狀焦的需求量越來越大。2018年中國針狀焦需求量57.23萬噸。其中,石墨電極領域消耗36.73萬噸,占64.2%;鋰電池負極材料18.16萬噸,占31.7%。

2011-2018年中國針狀焦應用市場需求情況(萬噸)

數據來源:公共資料整理

中國針狀焦行業需求與下游石墨電極行業的景氣度有著高度相關性,而石墨電極行業的景氣度又與鋼材價格高度關聯。這主要是因為60%以上的國產針狀焦都應用于石墨電極領域,且石墨電極的生產一般用熟焦作為原材料,價格比鋰電負極材料用的生焦要貴不少,針狀焦產商能獲得更高的利潤率,因而更愿意供貨給石墨電極廠商。而與此同時,87%的石墨電極產品都應用于電爐鋼和精煉鋼的生產。

在2011年到2015年間,鋼材價格指數呈現出很強的下跌趨勢,而同樣國內石墨電極價格也有一定程度下滑,國內針狀焦行業則在這段時間需求逐年收縮。到了2015年,鋼材市場和石墨電極市場均陷入最低谷,當時針狀焦行業約40萬噸設計產能,實際產量11萬噸,產能利用率低至27.5%,很多針狀焦企業處于停產狀態,或者將生產線改作他用。

而針狀焦的另一大應用領域鋰電池負極材料,從2014年開始逐步發展壯大。2015年,負極材料下游新能源汽車行業開始爆發,之后帶動負極材料行業高速發展。

2016年,一方面鋼材綜合價格指數開啟反彈態勢,開始拉動石墨電極的需求,雖然其價格反彈相對滯后,但也大大帶動了石墨電極行業對針狀焦的需求。另一方面,鋰電負極材料領域依舊對針狀焦的需求起到了很強的支撐作用。全年來看,鋰電負極領域消耗針狀焦8.3萬噸,石墨電極領域消耗針狀焦9.06萬噸,兩者需求占比依然接近。

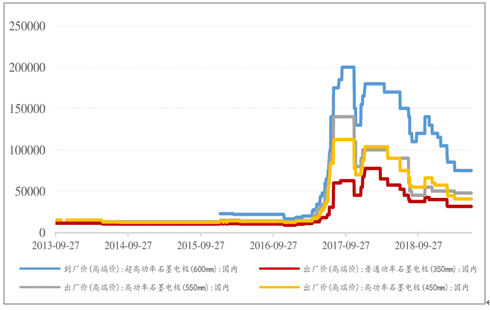

2013-2019年國內石墨電極價格情況

數據來源:公共資料整理

鋼材綜合價格指數

數據來源:公共資料整理

由于“地條鋼”被取締,石墨電極的下游需求主要由高爐煉鋼和內陸新建的電爐鋼廠彌補,直接導致了石墨電極行情的大爆發,從而急劇拉動了針狀焦需求。再加上河北、河南等地的炭素企業因為環保原因停產限產,導致針狀焦供應緊缺。2017年5月份開始石墨電極價格迅速暴漲。其中,普通功率石墨電極從1萬/噸漲至4-5萬/噸,超高功率石墨電極從4-5萬/噸漲至17-18萬/噸。

二、供給端:2017-2018年石墨電極行情大爆發,針狀焦供應緊缺

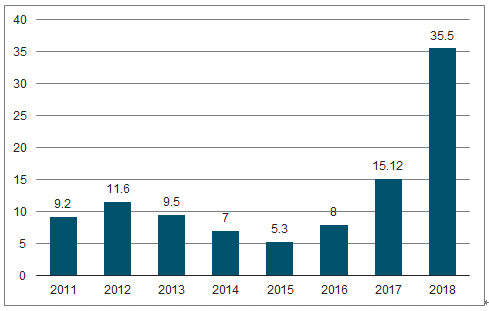

2017年國內針狀焦產量15.12萬噸,其中熟焦11.49萬噸,生焦3.63萬噸。自2017年下半年以來,中國針狀焦產品價格迎來10倍的調漲,在持續暴利的刺激下,其產能也開始大肄擴張。2017年下半年,寶鋼化工、宏特化工、方大喜科墨、金州化工、山東京陽化工、寶泰隆化工、益大新材料等企業紛紛制定了復產、擴產、投產計劃。

2018年中國針狀焦總體仍表現供不應求,下游電爐鋼新建、改建以及擴建使其對石墨電極的需求大大增加,因此對針狀焦的需求也相應增加,同時負極材料對針狀焦的需求也攴撐了國產生焦市場。2018年國內針狀焦總產能為62萬噸,由于中國針狀焦企業檢修集中、原料供應不足等原因,產能并未完全釋放,產量僅35.5萬噸。其中熟焦28.49萬噸,同比增長147.95%,生焦7.01萬噸,同比增長93.11%。

2011-2018年中國針狀焦行業產量情況(萬噸)

數據來源:公共資料整理

由于技術水平的限制,以及國內針狀焦價格的不穩定,長期以來,國內針狀焦需求大于國內供給,供需缺口部分依賴海外進口。

2011-2018年中國針狀焦市場供求情況(萬噸)

數據來源:公共資料整理

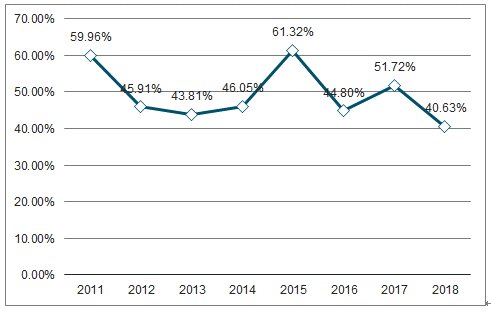

近幾年,隨著針狀焦行業技術研發投入的増加,中國針狀焦品質不斷提升,指標趨于穩定,部分產品已作為大規格超高功率石墨電極的生產原料且具有穩定的出口渠道。中國針狀焦行業處于穩定有序的發展階段,2018年我國針狀焦消費量中的進口比例降至40.63%,國產化比例提升。進口針狀焦主要來源國為:英國、日本、韓國、美國。

2011-2018年我國針狀焦進口量占消費量的比重

數據來源:公共資料整理

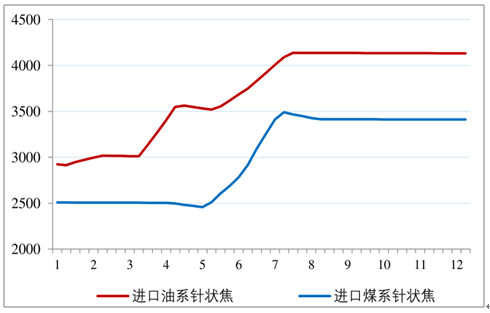

進口針狀焦全年價格也有不錯的漲幅。截止到2018年底,進口石墨電極用針狀焦價格在3200-4000美元旽噸(折合人民幣2.2-2.7萬元/噸);進口負極材料用針狀焦價格在1200-200美元/噸(折合人民幣0.8-1.4萬元噸)。

2018年中國進口針狀焦/熟焦價格(美元/噸)

數據來源:公共資料整理

三、競爭格局:新增產能大量釋放,國內行業集中度下降

全球能規模生產針狀焦的企業主要集中在美國、英國、日本等。美國只生產油系針狀焦,日本煤系、油系針狀焦都能生產。相比較而言,國外的針狀焦生產技術已經成熟。

國外方面,油系針狀焦的主要參與者有ConocoINC、美國碳/石墨集團海波針狀焦公司(CGG)、日本興亞株式會社(KOA)、日本水島制油所;煤系針狀焦的主要參與者有日本新日鐵化學株式會社、日本三菱化學株式會社。

2011-2018年中國針狀焦市場供應情況

企業名稱 | 年設計能力/萬噸 | 產品類別 |

ConocoINC(英國) | 23 | 油系 |

ConocoINC(美國) | 14 | 油系 |

美國碳/石墨集團海波針狀焦公司 | 14 | 油系 |

日本興亞株式會社 | 8 | 油系 |

日本水島制油所 | 7 | 油系 |

日本新日鐵化學株式會社 | 14 | 煤系 |

日本三菱化學株式會社 | 6 | 煤系 |

數據來源:公共資料整理

國內方面,油系針狀焦企業代表主要是錦州石化、山東益大、山東京陽,而煤系代表中有山西宏特、鞍山開炭熱能、寶武炭材、黑龍江寶泰隆、方大喜科墨等企業。在經歷2017、2018年國內針狀焦市場供不應求和價格暴漲之后,高額利潤吸引了資本紛紛涌入針狀焦行業,而國內針狀焦的產能也開始在2019年,尤其是二季度后陸續釋放。

2019-2020年國內主要油系針狀焦企業產能情況

企業名稱 | 新增產能(萬噸) | 預計投產日期 | 當前產能(萬噸) |

錦州石化 | 7 | 2019年9月 | 4 |

山東益大 | 7 | 2019年底 | 7 |

山東京陽 | 7 | 2019年10月 | 10 |

茂名石化 | 10 | 2020年 | - |

金陵石化 | 10 | 2020年 | - |

寶來生物能源 | 12 | 2020年 | - |

合計 | 53 | - | - |

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國針狀焦行業發展現狀調查及前景戰略分析報告

《2026-2032年中國針狀焦行業發展現狀調查及前景戰略分析報告》共十四章,包含2026-2032年中國針狀焦行業投資機會與風險分析,2026-2032年中國針狀焦行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國針狀焦行業壁壘、產業鏈、供需平衡、市場規模、競爭格局及發展趨勢:國內已形成油系煤系協同發展的格局,高質量的針狀焦依賴進口[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國針狀焦行業上下游產業鏈發展情況分析[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國針狀焦行業發展現狀:下游市場強勢發展,推動針狀焦需求持續增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國針狀焦行業格局及重點企業分析:市場競爭激烈,企業不斷推進針狀焦產能建設[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國針狀焦產能進一步擴大,下游需求強勁增長,進口數量大幅增加[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)