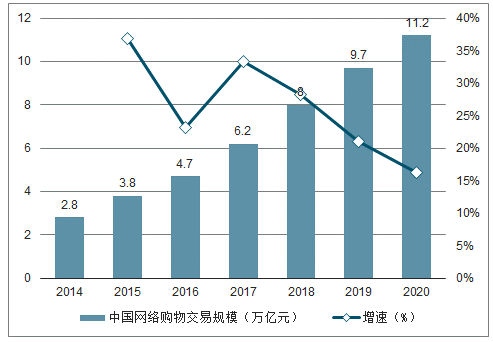

經歷近20年的高速發展,中國電商行業已從一個初生的嬰兒走向成熟的中年,2018年中國網絡購物交易規模8.0萬億元,增速逐漸放緩,以天貓、京東、唯品會等為代表的傳統主流電商平臺用戶增速已持續放緩至20%甚至更低的水平。無論對于電商平臺還是商戶,都面臨著競爭日益激烈、獲客成本不斷攀升的困境,亟待找到更高效、低價、粘性更強的流量來源。

2014-2020年中國網絡購物市場規模

數據來源:公開資料整理

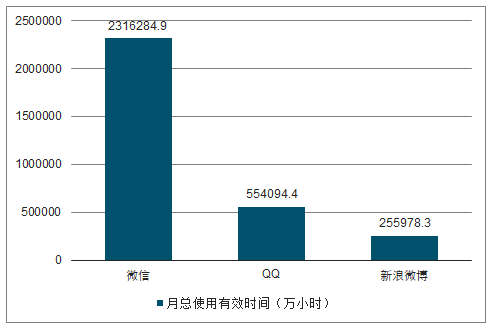

移動互聯網時代,以微信為代表的社交APP全面普及,成為移動端最主要的流量入口。這些社交平臺占據了用戶的大量時間、使用頻次高、粘性強,流量價值極其豐富。以微信為例,2018年底,微信月活已高達10.98億,微信生態以其基礎即時通訊功能為基礎,擁有朋友圈、公眾號、小程序等不同形態的流量觸點,同時借助微信支付,用戶在一個生態內可以完成社交、娛樂、支付等多項活動,為電商降低引流成本提供了良好的解決方案。從促進原因來看,社交媒體的傳播優勢如下:1.社交媒體自帶傳播效應,可以促進零售商品購買信息、使用體驗等高效、自發地在強社交關系群中傳遞,對用戶來說信息由熟人提供,對于其真實性更為堅信,購買轉化率更高;2.社交媒體覆蓋人群更為全面,能夠較好的進行用戶群體補充。對于社交媒體的有效利用為電商的進一步發展帶來新的契機。

2018年微信月活及相關數據

數據來源:公開資料整理

2019年4月部分社交類APP月總使用有效時間

數據來源:公開資料整理

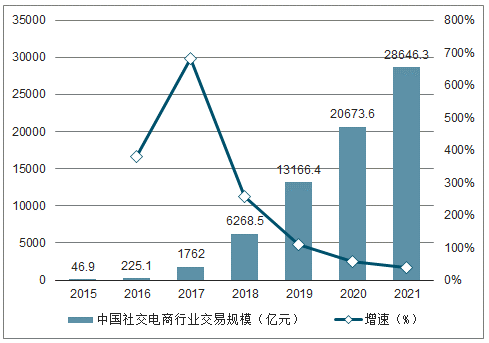

社交電商的高效獲客和裂變能力吸引了眾多企業加入,2018年社交電商成為資本的寵兒,拼多多、云集、蘑菇街等社交電商的上市更是將社交電商推上風口。行業規模快速增長,2018年中國社交電商行業規模達6268.5億元,同比增長255.8%,成為網絡購物市場的一匹黑馬。隨著社交流量與電商交易的融合程度不斷深入,社交電商占網絡購物市場的比例也不斷增加,2015年-2018年三年間,社交電商占整體網絡購物市場的比例從占中國網絡購物市場比例從0.1%增加到了7.8%。

2015-2021年中國社交電商行業規模及增速

數據來源:公開資料整理

2016-2020年中國移動電商用戶規模及預測

數據來源:公開資料整理

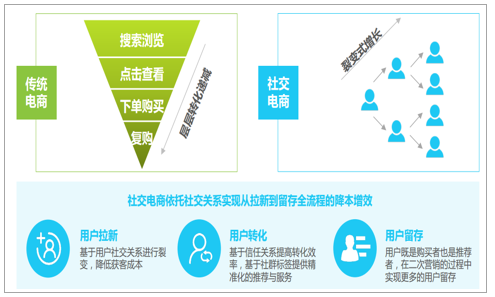

社交電商對人貨場的重構

數據來源:公開資料整理

依托社交流量,社交電商從用戶拉新到留存全生命周期進行更高效低成本運營:1)拉新階段:依靠用戶社交裂變實現增長,降低獲客成本;2)轉化階段:一方面可以基于熟人關系可以借助熟人之間的信任關系提高轉化效率;另一方面可以通過社群標簽對用戶做天然化的結構劃分,從而實現精細化運營;3)留存階段:用戶既是購買者也是推薦者,在二次營銷的過程中實現更多的用戶留存。

傳統電商與社交電商流量模型對比

數據來源:公開資料整理

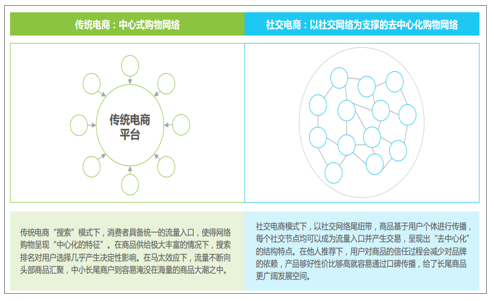

基于用戶個體的去中心化傳播網絡,為長尾商品提供廣闊空間

傳統電商與社交電商購物傳播網絡對比

數據來源:公開資料整理

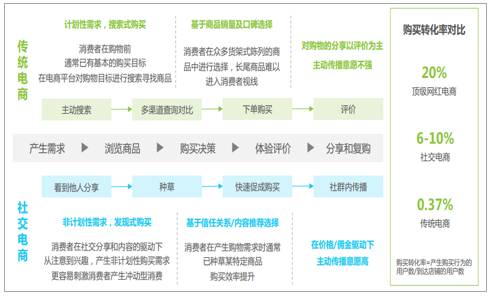

在用戶購物的整個流程中,社交電商的作用主要體現在三個節點:1)產生需求階段:通過社交分享激發用戶非計劃性購物需求;2)購買決策階段:通過信任機制快速促成購買,提高轉化效率;3)分享傳播階段:激發用戶主動分享意愿,降低獲客成本。

傳統電商與社交電商用戶購物路徑對比

數據來源:公開資料整理

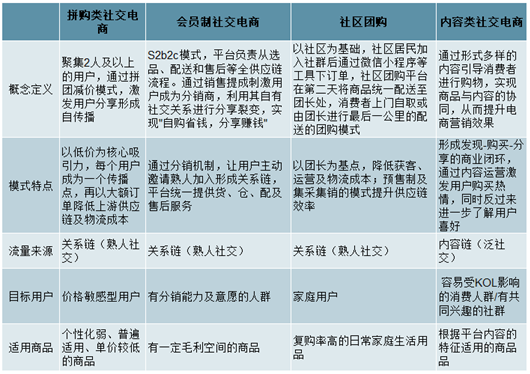

不同類型社交電商在流量來源及運營模式上有所不同

2019年中國社交分類及模式對比

數據來源:公開資料整理

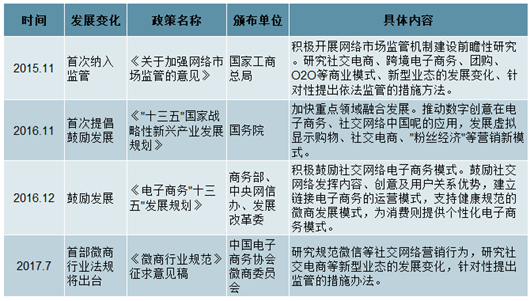

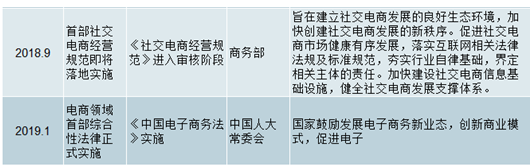

政策監管不斷完善,推動行業規范化發展

隨著社交電商行業的快速發展,國家對相關行業的重視程度也在不斷加強,陸續出臺了一系列政策,鼓勵行業發展的同時明確相關部門責任,規范社交電商行業發展。相關法律法規的頒布一方面為行業從業者合規化經營提供了參考依據,同時也有助于打破公眾的偏見和顧慮,為行業建立正面形象。

2015年-2019年中國社交電商行業監管政策

數據來源:公開資料整理

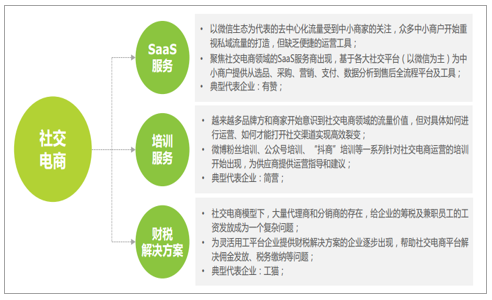

社交電商領域的玩家越來越多,大家在經營發展過程中遇到的問題及需求,催生了一批圍繞社交電商領域的服務生態。從SaaS服務到培訓、財稅解決方案,一系列服務商的涌現為品牌方、商家和中小電商企業進行社交電商渠道探索提供了便利條件,未來隨著行業的發展及越來越多的參與方入局,將會出現更多的圍繞社交電商的服務小生態。

2019年中國社交電商服務生態

數據來源:公開資料整理

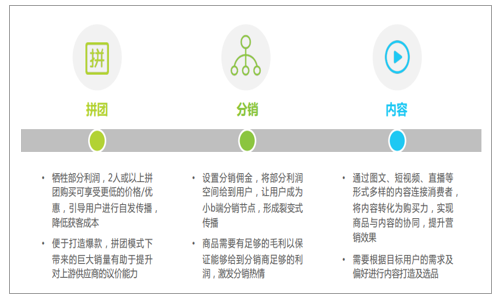

社交電商的快速發展讓產業鏈上下游各方都看到了社交流量的巨大價值,品牌方、商家、電商平臺都開始嘗試通過多樣化的社交化營銷方式來降低獲客成本、提升用戶粘性。拼團、分銷和內容都逐漸成為了電商營銷的一種常規手段。越來越多的參與者將迅速耗盡社交平臺的流量紅利,社交流量的投入帶來用戶增長邊際效應將逐步降低。

2019年中國社交電商流量獲取的三大方式

數據來源:公開資料整理

社交電商本質上是電商行業營銷模式與銷售渠道的一種創新,憑借社交網絡進行引流的商業模式在中短期內為社交電商的高速發展提供了保證。但這種模式的創新并非難以復制,無法成為企業的核心競爭壁壘。社交電商流量來源相對碎片化且受制于社交平臺,社交平臺的政策或規則變化可能會對其產生毀滅性打擊;此外,社交渠道的流量來得快去得也快,消費者在平臺產生了交易流水并不代表著消費者和平臺產生了粘性,后續如何將這些流量沉淀下來并激發其購買力將對平臺的精細化運營能力提出巨大考驗。

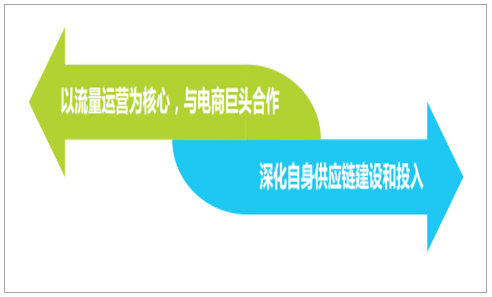

對于消費者來說,無論采用什么營銷方式,商品的物美價廉和配送服務的快速高效其對平臺產生忠誠度、愿意持續復購的關鍵。以流量起步的社交電商平臺最終將演化成兩種不同的路徑:一類將仍以流量運營為核心關注點,與電商巨頭進行合作,成為電商企業的導流入口,這種發展路徑下企業對商品沒有把控力,盈利空間相對受限;另一種將不斷深化供應鏈的建設和投入,增強自身的商品履約能力,這種發展路徑下需要企業進行較大的投入且發展到一定規模后將不得不直面來自巨頭的競爭壓力。

2019年中國社交電商行業創業玩家發展的兩大方向

數據來源:公開資料整理

中國社交電商行業發展趨勢:

1、借助社交軟件發展紅利,社交電商市場發展空間巨大

目前社交電商在中國已經發展成為一個非常龐大的產業,其分化出的社交內容電商、社交零售電商、社交分享電商均存在擁有巨大的流量的平臺產品。社交電商發展很大程度上乘借如微信等巨型社交軟件發展的紅利,利用大社交平臺實現去中心化裂變傳播,并觸達更多用戶。而隨著短視頻社交產品今年發展迅猛的勢頭,社交電商產品實現社交傳播的渠道更趨多樣化,社交電商市場發展仍然存在巨大的發展空間有待挖掘。

2、消費返利演變成傳銷、運作模式亟待規范

消費返利的經營模式是:將消費者在網站上購買商品花出去的錢通過積分消費的形式又部分地返回到消費者的錢包。作為一種營銷手段,返利平臺、消費者、商家都能從中獲得實惠。但在我國發展過程中被不法分子利用,不賣商品而靠發展下線盈利,逐漸演變為網絡產銷。對于此種現象監管部門不應一味取締消費返利模式,而是應采取慎重的態度,不斷完善現有的電子商務法律法規,規范電子商務經營主體,保護消費者合法權益。

3、社交模式降低獲客成本,傳統電商社交化發展為大勢

相較于傳統電商的運營模式,社交電商主要依靠社交關系鏈實現裂變傳播,這類傳播獲客的方式成本更低,對于平臺以及商家門檻相對較低,因此大量中小電商商家開始往社交電商平臺遷徙。對于傳統電商平臺,在獲客成本居高不下的情況下,將更多探索社交化轉變,如退出直播欄目營造社群、推出拼購拼團等模式吸引并鼓勵用戶進行分享推廣,未來傳統電商往社交化發展的趨勢將更加明顯。

4、企業發展需更注重運營形式

社交電商運營的模式雖然能以更低成本獲取流量,但在各種社交玩法探索的同時,也同樣衍生運營模式問題。特別對于社交零售平臺,分級商城運營的模式如果不注重監管容易發展成為傳銷模式,平臺及商家需要始終注重電商平臺產品零售的本質,注重運營模式的合規性。

5、社交電商平臺口碑將更重要

社交電商行業的快速發展吸引眾多商家進駐平臺,而社交電商較低的進入門檻使平臺上商家及產品質量參差不齊,社交電商的產品質量問題也更受關注。社交電商主要靠社交關系實現裂變傳播,這種形式下平臺口碑的重要性更加突出,如果不注重平臺商品質量監管,社交傳播的方式對口碑較差的平臺負面影響更大。

6、社交電商將探索出更多玩法

社交電商本質上是以社交關系拓展為電商平臺實現拓展助力,而目前主要細分類型中,社交內容電商以創造內容造社群引流、社交分享電商以鼓勵分享促進用戶社交互動吸引新客。從社交電商的本質和分類可見。其社交玩法仍然存在廣闊的探索空間,隨著社交電商巨大的發展市場吸引更多玩家入局,未來將出現更多新類型的社交電商產品。

相關報告:智研咨詢發布的《2020-2026年中國社交電商行業發展動態分析及未來發展前景報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國社交電商行業市場競爭力分析及發展前景展望報告

《2026-2032年中國社交電商行業市場競爭力分析及發展前景展望報告》共十四章,包含國外社交電商重點企業經營分析,中國社交電商重點企業經營分析,中國社交電商產業投資分析及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國社交電商行業產業鏈、發展現狀及趨勢分析:隨著傳統電商市場逐漸飽和,行業迎來更多消費者和商家 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國社交電商行業全景速覽:政策推動社交電商新業態模式發展[圖]](http://img.chyxx.com/images/2022/0308/5ee1e7a50c08b2b8d2104afb3fc2c68a639029d8.jpg?x-oss-process=style/w320)

![2021年中國社交電商行業市場規模及重點企業對比分析:蘑菇街VS云集[圖]](http://img.chyxx.com/2021/10/45894PWGO5_m.jpg?x-oss-process=style/w320)

![2021年中國社交電商行業發展趨勢分析預測:用戶規模將達到8億人,市場規模約2.9萬億元[圖]](http://img.chyxx.com/2021/07/Q4271PMX28_m.jpg?x-oss-process=style/w320)